Desaster am High-Yield-Markt

05.06.2018 | John Mauldin

Meine aktuelle Artikelreihe scheint eine Menge Aufmerksamkeit auf sich zu ziehen. Das sind zwar keine wirklich guten Nachrichten, aber zumindest scheinen die Leute die Warnungen zu beachten.

Einige Leser charakterisieren die Krise, die ich prognostiziere, als eine Wiederholung des Fiaskos von 2008. Das entspricht teilweise der Wahrheit, zumindest in dem Sinne, dass wir uns einem schmerzhaften Wirtschafts- und Marktrückgang gegenübersehen werden, aber die Ursachen werden komplett verschiedenen sein.

Das letzte Mal lag die Wurzel allen Übels in den exzessiven Schulden des Wohnimmobilienmarktes. Leichtsinnige Kreditgeber gaben unkluge Kredite aus, damit unqualifizierte Kreditnehmer überteuerte Wohnungen kaufen konnten. Diese Kredite wanderten zu den Wertpapieren und Derivaten, und dann explodierte alles. Ich denke nicht, dass dasselbe Szenario genauso erneut auftreten wird. Die nächste Krise wird ihre Ursache bei den Unternehmensschulden haben, die ähnlich leichtsinnig aufgenommen wurden, jedoch strukturell anders beschaffen sind.

Das kommende Desaster wird der letzten Krise jedoch in einem Aspekt ähneln. Die ersten Zahlungsausfälle werden am unteren Ende des problematischen Marktes stattfinden: bei den hochverzinslichen Anleihen oder auch "Schrottanleihen". Sie werden eine vergleichbare Rolle wie die Subprime-Hypotheken in der letzten Krise spielen. Wir werden uns ebenso Problemen am Hypothekenmarkt gegenübersehen, aber ich denke, dass Unternehmen mit zu viel Fremdkapital das Kernproblem darstellen werden.

Bevor wir uns damit näher befassen, finden Sie hier die beiden vorherigen Artikel, um diese noch einmal zu überfliegen oder zu lesen.

Heute befassen wir uns mit einem nicht ganz so hervorragenden Beispiel leichtsinniger Investitionen in hochrentierliche Anleihen. Im Folgenden werden wir dann evaluieren, wie groß das Problem werden kann.

Aber beginnen wir mit einer kleinen Geschichtsstunde.

Was verkaufen sie?

Ältere Leser werden sich an ein in Houston ansässiges Unternehmen mit Namen Enron erinnern, das sich selbst, seine Angestellten und seine Investoren während der Rezession von 2001 bis 2002 zerstörte. Einige Mitglieder der Managementetage wanderten ins Gefängnis (was vollkommen gerechtfertigt war).

In den späten 1990er Jahren engagierte Enron Peggy Noonan, die ehemalige Redenschreiberin Reagans und Kolumnistin beim Wall Street Journal, um sich mit deren Hilfe der Welt zu erklären. Noonan, möglicherweise die beste Business-Autorin ihrer Generation, war dazu nicht in der Lage. Sie beschrieb die Erfahrung in einer Kolumne von 2002:

"Lassen Sie mich Ihnen erzählen, was ich dort sah. Ich konnte riesige Räume mit großen Monitoren an den Wänden und auch auf den Tischen sehen. Auf den Monitoren und Computern blinkten Zahlen auf. Ich kann mich daran erinnern, dass die Zahlen und Wörter auf den Bildschirmen hellgrün waren. Junge und zukünftige Masters of the Universe standen im Raum mit Telefonen an den Ohren, prüften Zahlen, sagten etwas, kauften und verkauften.

Ich habe mich mit einer Frau getroffen, die im Unternehmen dafür bekannt war, verantwortlich für die Einrichtung von Erdgaspipelines in Zentral- oder Südamerika und Indien zu sein. Sie schien zielstrebig und intelligent zu sein und, wie die Männer, sehr Armani, aber irgendwie Texas-Armani - jeder maßgeschneidert eingekleidet, aber mit mehr Gold, mehr Farben als die Leute an der Wall Street, die alle irgendwie in Grautöne gekleidet zu sein scheinen ..."

Und ich dachte mir, dass sie dafür wohl eine Menge Geld ausgeben müssen. Das war die eine Tatsache, die mich in Houston deutlich traf: Sie "verprassten Geld!" wie Tom Wolfes Sherman McCoy sagte. Sie bauten jenes und zerstörten dieses. Sie sprachen, wie man mir erzählte, mit Gesetzgebern in verschiedenen Parlamentsgebäuden und betrieben Lobbyarbeit, um Deregulierungsgesetze zu verabschieden. Alles machte einen sehr teuren, aber auch arbeits- und zeitaufwendigen Eindruck.

Und all dies schien so temporär, so provisorisch. Das Enron-Gebäude war riesig; das Enron-Schild draußen, das große schräge E, war riesig; die goldenen Ohrringe der weiblichen Führungskräfte waren riesig; die Armbanduhren der Männer waren riesig; das Gehalt war riesig; die Bestrebungen des Unternehmens waren riesig. Aber all dies schien auf Dingen zu beruhen, die nur provisorisch waren. Falls sie die große Pipeline in Indien zu bauen, wäre das großartig und profitabel - vorausgesetzt, das geschieht auch.

Wenn sie den Staat dazu zu bringen könnten, den Strommarkt zu deregulieren und Enron in der Lage ist, Strom einzuspeisen, und und alles gut läuft, wird das alles großartig und profitabel sein - wenn es so abläuft. Wenn die Pipelines in Zentral- oder Südamerika gebaut werden und funktionieren und einen Gewinn erzielen, wird das großartig sein - wenn dies tatsächlich der Fall ist. Ein Reich, das auf "wenn" und "falls" aufgebaut ist. Es scheint alles so provisorisch ...

Ich zog mich einige Wochen zurück, arbeitete hart und versuchte eine Rede zusammenzuschreiben und einen Beitrag zum jährlichen Geschäftsbericht zu leisten, aber nichts davon funktionierte wirklich... der entscheidende Punkt war, dass ich ihnen nicht helfen konnte, ihre Mission zu erklären, da ich nicht vollständig verstand, was ihre Mission überhaupt war. Ich verstehe, was das Schuhunternehmen Kenneth Cole bezweckt. Es produziert Schuhe und verkauft diese in Läden. Firestone stellt Reifen her. Ich konnte nicht herausfinden, wie Enron Geld verdiente, was genau es verkaufte. Und jedes Mal, wenn ich fragte, erhielt ich eine Art nichtssagende oder kryptische Antwort wie "Die Zukunft!".

Kommt Ihnen das bekannt vor? So würden Sie oder ich heutzutage wahrscheinlich Unternehmen im Silicon Valley beurteilen. Diese sind äußerst selbstbewusst und haben große Träume. Ob die Träume jemals Geld erwirtschaften werden, ist eine andere Frage.

Enron war jedoch nicht nur heiße Luft. Die Leute, die Peggy Noonan beobachtete, handelten wirklich mit Strom. Vor dem Zusammenbruch gliederte das Unternehmen eine Tochtergesellschaft mit Namen Enron Oil & Gas aus, die in der heutigen Zeit als EOG Resources überlebt, eines der großen Schieferölunternehmen. Aber die meisten Träume gingen nicht in Erfüllung und waren verschleiert durch eine erfundene Buchhaltung, die letztlich in sich zusammenbrach.

Das ist heute alles offensichtlich. Damals war es das jedoch nicht. Intelligente, erfahrene Investoren glaubten, dass Enron wirklich "die Zukunft" war, und händigten dem Unternehmen ihr hart verdientes Geld nicht nur durch Aktienkäufe, sondern auch im Tausch gegen Schuldverschreibungen aus. Eine große Menge Schulden. Enrons Konkursantrag zeigte, dass der Mutterkonzern Schulden in Höhe von 13,1 Milliarden Dollar hatte und die Tochtergesellschaften zusätzlich mit 18,1 Milliarden Dollar verschuldet waren. Dabei sind jedoch nicht die mindestens 20 Milliarden Dollar einberechnet, deren Existenz fernab der Bilanz vermutet wurde.

Heute glauben andere Investoren an die Träume der heutigen Zeit. Vielleicht werden einige von ihnen glücklicher enden als Enron. Aber Sie sollten nicht Ihre eigene finanzielle Zukunft darauf verwetten.

Büroräumlichkeiten

Ich habe bereits über die möglichen Probleme am Markt für hochrentierliche Anleihen gesprochen. Das ist der höfliche Name für "Schrottanleihen", die von Unternehmen ausgegeben werden, welche noch nicht einmal ein Anlagebonitätsrating von unseren bekanntlich nachsichtigen Ratingagenturen erhalten können.

Es handelt sich dabei eine zweischichtige Bedrohung. Erstens: Viele Unternehmen arbeiten so knapp an der Schwelle zur Profitabilität dass selbst der mildeste wirtschaftliche Rückgang dafür sorgen könnte, dass sie ihre Anleihezahlungen nicht länger tätigen können. Zweitens: Anleihebesitzer werden derartige Anleihen verkaufen wollen, jedoch wird die angenommene Liquidität nicht vorhanden sein.

Ich könnte hier auf viele Beispiele verweisen, aber nehmen wir eines, das erst vor Kurzem in den Nachrichten erschienen ist: WeWork. Das noch immer private Unternehmen gab letzten Monat Anleihen aus und ermöglichte der Öffentlichkeit einen Blick in seine Bücher. Das Angebot erwirtschaftete 702 Millionen Dollar zu 7,875% - eine angenehme Rendite, wenn sie den gesamten Zeitraum von sieben Jahren überdauert. Zumindest, wenn man sein Kapital am Ende dieses Zeitraums zurückbekommt. Ich bin nicht davon überzeugt, dass das bei diesem Investment der Fall sein wird.

WeWork besitzt zumindest ein klares Geschäftsmodell - eines, das sich bei anderen Unternehmen bereits bewährt hat - und das sie mit Elan und Talent durchsetzen. Das Unternehmen unterzeichnet langfristige Mietverträge für Büroräume und untervermietet diese dann an eine Vielzahl Freiberufler und unabhängiger Auftragnehmer, die billige Büros benötigen. Viele davon bestehen nur aus einem Tischplatz innerhalb offener Apartments.

Das ist anscheinend sehr attraktiv für die jüngere Generation, die es mag in der Nähe Gleichaltriger zu arbeiten, und der Preis stimmt sicherlich auch. WeWork stellt alle möglichen Annehmlichkeiten zur Verfügung, die eine angenehme Arbeitsatmosphäre schaffen. Der Gründer Adam Neumann ist eine charismatische Führungsperson und weiß offensichtlich, wie man Kapital beschafft. Also könnte das Unternehmen einige Zeit überleben.

Das Risiko hierbei ist jedoch, dass WeWorks Mieter rasch verschwinden könnten, wenn ihr eigenes Einkommen versiegt - so wie es vielen ergehen wird, wenn die Wirtschaft zusammenbricht. Die Investoren scheinen zu glauben, dass dieses Risiko nicht nur verkraftbar, sondern auch vernachlässigbar ist.

Grant William veröffentlichte eine lange WeWork-Analyse in der letzten monatlichen Ausgabe seines Newsletters Things That Make You Go Hmmm... Nach einer Prüfung der Zahlen und einem Vergleich von WeWorks aktueller Bewertung von 20 Milliarden Dollar mit vergleichbaren Unternehmen meint Grant, dass die Investoren im Grunde genommen verrückt geworden sind.

"Die Liste der typischen Bedenken, die Investoren in Bezug auf WeWork haben könnten, gehört in eine längst vergangene Zeit, in der diejenigen, die einem Unternehmen ihr wertvolles Kapital liehen (und auf eine risikofreie Rendite verzichteten), eine Verbindung zwischen den Vermögenswerten des Unternehmens und dessen Verbindlichkeiten sehen mussten.

Ein negativer Cashflow war auch einmal problematisch und "strategische Herausforderungen" ließen die ein oder andere Augenbraue nach oben schnellen.

Heutzutage nicht mehr.

Stattdessen reicht heute, in einer Welt der Renditensuchenden und der minimalen Sorgfaltspflicht, die Kombination einer (relativ) saftigen Rendite und das Auftauchen bekannter Namen wie Masayoshi Son in einem Unternehmensregister, während die einst wesentlichen Aspekte eines Unternehmensgeschäfts mittlerweile in Vergessenheit geraten sind."

Grant ist auch nicht der einzige Skeptiker. Der Entwickler John McNellis analysierte die Zahlen und kam zum folgenden Schluss:

"Wenn WeWork tatsächlich 14 Millionen Fuß Büroraum zu einem Wert von, sagen wir, 500 Dollar je Fuß besitzen würde, statt, diese Fläche nur unterzuvermieten, so entspräche der Realwert des Unternehmens 7 Milliarden Dollar oder etwa einem Drittel seines selbst angepriesenen Werts. Und diese Bewertung von 7 Milliarden Dollar würde voraussetzen, dass all diese Gebäude schuldenfrei sind."

McNellis hebt auch etwas Wichtiges aus den Offenlegungen anlässlich der Anleiheherausgabe hervor.

"Weder unterzeichnet WeWork seine eigenen Mietverträge, noch garantiert es diese. Stattdessen erschafft das Unternehmen für jeden unterzeichneten Vertrag eine Einzweckgesellschaft (Single Purpose Entity) mit sehr begrenzter Kapitalausstattung, d. h. für die Muttergesellschaft ergeben sich aus dem Abschluss der Mietverträge bringen fast keinerlei Ausfallrisiken. Diese Entitäten sind bekannt als SPEs ("Screwing Probably Expected", dt.: Betrug wahrscheinlich erwartet)."

Wenn also WeWorks Mieter verschwinden würden, wären die ersten Opfer nicht WeWork selbst, sondern die Immobilienbesitzer, die WeWork die Räumlichkeiten zur Verfügung stellen. Ihnen bleiben dann wahrscheinlich nur wenig rechtliche Möglichkeiten. Wahrscheinlich sind sie jedoch selbst kreditfinanziert. Die Verluste werden also aufwärts fließen und letztlich in das Bankensystem. Und wir wissen, wo das endet.

Zerstörung von Träumen

Hier der wirklich gruselige Teil: WeWork ist nichts Ungewöhnliches. Die Welt ist bevölkert von ähnlich dürftigen unternehmerischen Kreditnehmern. Das ist die unausweichliche Folge eines Jahrzehnts des frei verfügbaren Gelds. Hier möchte ich erneut Grant Williams zitieren.

"Zehn Jahre nach Beginn des andauernden Laborexperiments der weltweiten Zentralbanken findet man überall Beispiele dieser Art von Wahnsinn. Dieser wurde der Geldpolitik geschürt, indem Kapitalkosten auf praktisch null reduziert und Investoren dazu gezwungen wurden, Risiken auf sich zu nehmen, die sie normalerweise umgangen wären, um irgendwie Renditen zu erwirtschaften.

WeWork ist ein Beispiel für ein Unternehmen, für das massive negative Cashflows, im Angesicht des rapiden Wachstums, kein Problem darstellen. Es gibt jedoch eine Vielzahl anderer. Uber, AirBnB, SnapChat und natürlich Tesla haben dank luftiger Träume, die von charismatischen CEOs vorgebracht wurden, die Vorstellungskraft der Investoren für sich eingenommen. Aber an dem Tag, an dem sich die Dinge verändern und an dem die Wirtschaft beginnt, schwächer zu werden, oder - Gott bewahre - Investoren nach Renditen auf ihre Investitionen suchen, anstatt sich mit losen Versprechungen zukünftiger gigantischer und bahnbrechender Umsätze zufriedenzugeben, ist alles vorbei."

Hören Sie, bei mir dreht sich alles um "luftige Träume". Ich habe sie auch. Ich bewundere Unternehmer, die Risiken auf sich nehmen und neue Wege einschlagen. Sie sind der Schlüssel zum Wirtschaftswachstum. Ein Unternehmen aufzubauen, ist der beste und effektivste Weg, privaten Reichtum zu erlangen. Aber es stimmt auch, dass die meisten dieser Träume nur einfache Träume sind und niemals in Erfüllung gehen werden. Einige wenige Investoren, die auf diese Wunschvorstellungen wetten, gewinnen viel, doch der Großteil verliert mehrere oder all seine Investitionen.

Adam Neumann von WeWork hat Investoren davon überzeugt, dass sein Büromietunternehmen in Wirklichkeit als ein Technologieunternehmen angesehen werden sollte. Wir schaffen hier eine "Community", meint er. Was auch immer das sein mag. Es gibt einen erfolgreichen und größeren Konkurrenten, dessen Bewertung etwa 10% von WeWork entspricht. Aber dieser ist nun mal im Bürovermietungsgeschäft tätig und nicht im Geschäft zur "Schaffung einer Community/Aufbau der Zukunft".

Eine lange Reihe von Geschäftsmännern und -frauen hat anscheinend die Gabe, Investoren davon zu überzeugen, nicht bewertete Anleihen zu kaufen, die ungedeckt sind und hinter denen keinerlei Vermögenswert steht. Das Problem ist, dass die Zerstörung von Träumen ansteckend zu sein scheint. Die Psyche der Investoren ist zerbrechlich, also kann der Zusammenbruch eines im Fokus der Öffentlichkeit stehenden Traumes, weniger bekannte Träume ebenfalls zum Platzen bringen. Ich denke, dass wir gerade dabei sind, auf diesen Punkt zuzusteuern.

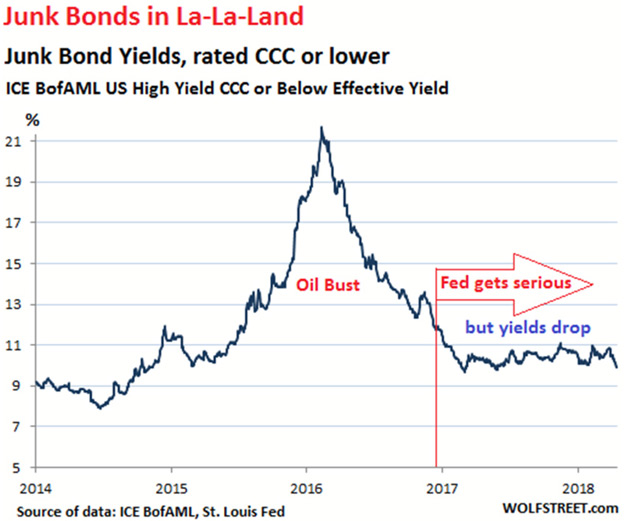

Jedoch finden interessante und etwas kontraintuitive Entwicklungen statt. Man mag denken, dass die Renditen der Anleihen, die von riskanten Unternehmen ausgegeben werden, im Laufe des Zyklus steigen. Das wäre konsistent mit der Nachfrage der Investoren nach mehr Kompensation für ihr Risiko. Aber so ist das nicht passiert.

Nachdem die Renditen während des Einbruchs der Ölpreise von 2015 bis 2016 höher stiegen - als auch viele Schieferölunternehmen ernsthafte Probleme hatten - sanken sie 2017 stark. Nicht zufällig war das derselbe Zeitpunkt, zu dem die Federal Reserve begann, die Zinsen jedes Quartal zu erhöhen. Weil sie befürchteten Kapitalverluste zu verzeichnen, lockerten Investoren, die US-Staatsanleihen hielten, ihre Kreditstandards und steigerten so die Nachfrage nach Schrottanleihen, was deren Renditen wiederum nach unten drückte. Das ist zumindest meine Theorie.

Wir können das klassische Verhalten zum Ende des Zyklus beobachten: Werfe deine Bedenken über Bord und stecke Kapital in die riskanteren Ecken des Marktes. Dieser künstlich erschaffene Nachfrage stützt Unternehmen finanziell, die ansonsten den fundamentalen Kräften erliegen wären.

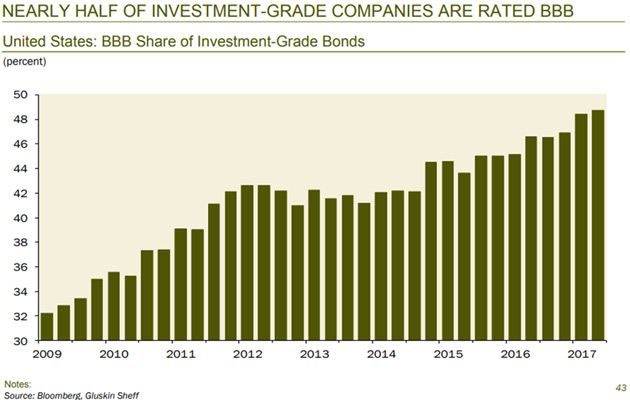

Es ist auch kein einfaches Schrottanleiheproblem; der Unternehmensmarkt für erstklassige Anleihen wird messbar riskanter. Unten sehen Sie einen Chart von Dave Rosenberg, den mein Freund Steve Blumenthal vor Kurzem mit mir geteilt hat.

Beinahe die Hälfte der Investment-Grade-Unternehmen wird derzeit mit BBB bewertet und steht damit nur eine Stufe über den Schrottanleihen. Im Jahr 2009 lag dieser Anteil noch bei einem Drittel. Wenn die Wirtschaft zusammenbricht, werden einige dieser Unternehmen Schwierigkeiten bekommen. Manche werden herabgestuft werden, was viele Fonds dazu zwingen wird, diese zu verkaufen. Das wird dann wiederum die Liquiditätsverknappung verstärken, den ich beschrieben habe.

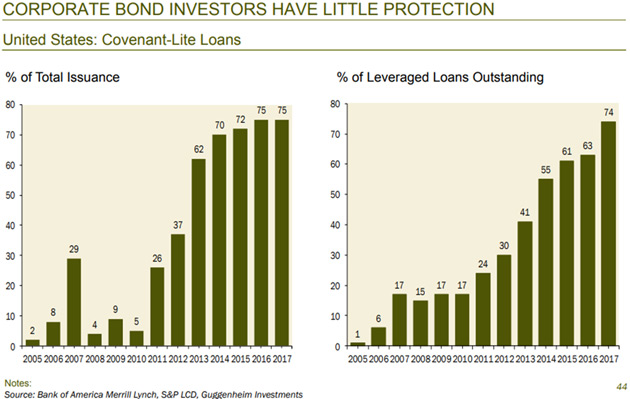

Einige Unternehmen werden wahrscheinlich in Zahlungsverzug geraten. Anleihebesitzer könnten dann wenig Möglichkeiten haben, um ihre Kreditsumme zurückzubekommen, da sie Covenant-lite-Bedingungen akzeptiert und selbst Kredite aufgenommen haben.

Fremdfinanzierte Kreditgeber werden in Schwierigkeiten geraten, wenn die Zahlungsausfälle beginnen, aber da sind sie nicht die Einzigen. Alles fließt abwärts. Diejenigen, die den Käufern der Schuldpapiere Kredite gewährten, werden ebenfalls mit Schwierigkeiten zu kämpfen haben. So übertragen sich die Probleme von einem Markt auf die anderen.

Covenant-Lite

Lassen Sie uns nun ergründen, was wir mit dem Begriff "Covenant-lite" meinen. Kreditnehmer können außerordentlich kreativ werden.

"Covenant-lite-Kredite sind eine Art der Finanzierung, die mit begrenzten Einschränkungen gewährt wird. Bei traditionellen Krediten gibt es im Allgemeinen Absicherungsvereinbarungen, die im Vertrag festgelegt sind, um den Kreditgeber zu schützen. Dies umfasst unter anderem Prüfungen zum finanziellen Fortbestand, die die Fähigkeiten des Kreditnehmers zur Schuldentilgung messen.

Die Ausgabe von Covenant-lite-Krediten bedeutet, dass Schulden an die Kreditnehmer mit weniger Einschränkungen bezüglich der Kreditsicherheit, der Zahlungsbedingungen und dem Einkommen ausgegeben werden. Covenant-lite-Kredite verlangen vom Kreditnehmer typischerweise weniger Kreditsicherheiten und geringere Einnahmen. Covenant-lite-Kredite werden auch als Cov-lite-Kredite bezeichnet." (Investopedia)

Einige Covenant-lite-Kredite ermöglichen es dem Kreditnehmer mit neu ausgegebenen Schulden zu zahlen - im Wesentlichen also das Drucken des eigenen Geldes. Andere erlauben es sogar, noch mehr Geld zu leihen und vielleicht Vermögenswerte zu verpfänden, die für das Unternehmen gedacht waren, um es den ersten Private-Equity-Investoren des Unternehmens zu ermöglichen, ihr Kapital abzuziehen. Auf diese Weise wird zusätzliches Risiko effektiv auf die Anleihebesitzer übertragen.

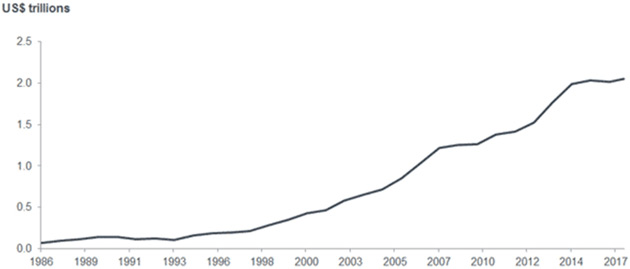

Meiner Meinung nach kann man es am Besten mit der Dot-Com-Hausse bis zum Jahr 2000 vergleichen, und die Schulden wachsen noch immer. Während die Ausgabe von hochrentierlichen Anleihen in den letzten Jahren etwas zurückging, sind die fremdfinanzierten Kredite derselben Unternehmen seit 2014 um 12% gestiegen.

"Es gibt eine Menge Überlappungen bei den Unternehmen, die hochverzinsliche Anleihen und Schuldverschreibungen (Kredite) ausgeben und es ist kein Zufall, dass der rapide Anstieg der fremdfinanzierten Kredite zeitgleich mit einem Rückgang der hochrentierlichen Anleihen stattfand. Seit Ende 2014 hat auch der High-Yield-Markt innerhalb der USA um 3,7% verkleinert, während der Kreditmarkt um 12,7% gewachsen ist."

Im Durchschnitt blieb die kombinierte Größe des US-amerikanischen Kredit- und Hochzins-Anleihemarktes seit 2014 weitestgehend stabil (Chart 2). Ich sage es erneut: Das ist etwas deutlich anders als die Welle der Mega-Leveraged-Buyouts (LBOs), die den Markt für hochverzinsliche Anleihen und den Kreditmarkt im Zeitraum von 2005 bis 2007 erweiterte.

Chart 2: Kombinierte Größe der US-amerikanischen Hochzins-Anleihe- und Schuldenmärkte

Meine Datenquellen zeigen verschiedene Mengen ausgegebener Junk-Bonds, aber alle in großer Anzahl. Schon wenn ich nur die Daten des Finanzunternehmens Morningstar betrachte, sehe ich in der Kategorie der hochverzinslichen Wertpapiere bereits 1,4 Billionen Dollar in Anlagefonds und beinahe 650 Milliarden Dollar in entsprechenden ETFs. Einige dieser Fonds sind gut verwaltet und einige sind so groß, dass sie alles kaufen (vielleicht auch WeWork), da sie ihre Kapitalzuflüsse investieren müssen.

Diese Zahlen erfassen keine Schrottanleihen mit, die außerhalb von Fonds und ETFs gehalten werden. Wie dieser Chart der National Association of Insurance Commissioners zeigt, hält allein die Versicherungsbranche hochrentierliche Schuldtitel im Wert von 240 Milliarden Dollar, die 5,9% ihrer gesamten Anleiheinvestitionen darstellen.

Dann gibt es Rentenkassen, Einrichtungen und Stiftungen, die ebenfalls in Junk-Bonds investiert sind.

Der Unterschied ist (sehr allgemein gesprochen), dass institutionelle Investoren üblicherweise spezifische Anleihen kaufen und dem Risiko extremer Kursschwankungen dadurch weniger stark ausgesetzt sind. Zudem können Sie diese bis zu ihrer Fälligkeit halten, sodass Liquidität ein geringeres Problem darstellt.

Die etwa 2 Billionen Dollar in hochverzinslichen Anleihefonds und ETFs werden jeden Tag neu bewertet. Das bedeutete, dass jeder Investor beobachten können, wie seine Werte fallen und steigen. Wenn die Verluste eine ausreichende Anzahl an Investoren zum Abzug ihres Kapitals bewegen, werden diese Fonds gezwungen sein, an einem fallenden Markt zu verkaufen. Damit wird zusätzlich Druck auf die Bewertungen ausgeübt.

An einem fallenden Markt verkauft man nicht das, was man möchte, sondern das, was man kann. Wenn die Investoren sich zurückziehen, müssen die Fonds Anteile tilgen und dafür Vermögenswerte verkaufen. Das bedeutet, dass eine zunehmende Menge an Anleihen mit schlechtem Rating für diejenigen Investoren zurückbleibt, die nicht früh genug handeln. Die Bewertungen fallen und es geht nur noch bergab.

Vor einem Jahrzehnt konnten wir beobachten, wie die Schuldenkrise am Subprime-Hypothekenmarkt auf die übrigen Märkte übergriff. Ich denke, dass die Krise an den High-Yield-Märkten diesmal denselben Effekt haben wird. In meinem nächsten Artikel werden wir den zweiten Akt betrachten. Später befassen wir uns mit den Schulden der Schwellenländer und mit etwas vielleicht noch Schlimmeren, dem privaten Anleihemarkt in Europa - ganz zu schweigen von den Problemen in China.

Das ist eine lange Geschichte und wir befinden uns noch immer erst am Anfang.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 25. Mai 2018 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.