Die unvermeidbare Kreditkatastrophe

17.05.2018 | John Mauldin

Letzte Woche erwähnte ich in einem Artikel einen aufschlussreichen Kommentar, den mein Freund Peter Boockvar während eines Treffens in New York machte: "Anstelle von Konjunkturzyklen haben wir heute Kreditzyklen." Dieser eine Satz sorgte dafür, dass zahlreiche Anrufe und E-Mails mit der Bitte um weitere Erklärungen bei mir eingingen. Was genau hatte Peter gemeint?

Letzte Woche erwähnte ich in einem Artikel einen aufschlussreichen Kommentar, den mein Freund Peter Boockvar während eines Treffens in New York machte: "Anstelle von Konjunkturzyklen haben wir heute Kreditzyklen." Dieser eine Satz sorgte dafür, dass zahlreiche Anrufe und E-Mails mit der Bitte um weitere Erklärungen bei mir eingingen. Was genau hatte Peter gemeint?Seine Aussage stieß bei mir auf Widerhall. Ich vertrete schon seit einiger Zeit die Ansicht, dass die nächste Finanzkrise eine gewaltige Schuldenkrise mit sich bringen wird. Doch wie Sie heute sehen werden, ist das nur ein kleiner Teil - vielleicht das auslösende Element - einer unabwendbaren Katastrophe, auf die wir rasend schnell zusteuern. Es wird mehrere Wochen dauern, alle Ursachen und Folgen aufzuspüren, daher wird dieser Artikel der erste einer ganzen Reihe sein.

Diese Beiträge werden zu den wichtigsten zählen, die ich je geschrieben habe. Etwas blockiert den vor uns liegenden Weg und ich sehe keine Möglichkeit, wie wir einen Zusammenprall noch verhindern können. Lesen Sie die folgenden wöchentlichen Artikel also besonders aufmerksam.

Die Zyklen der Wirtschaft

1999 vertrat ich die Ansicht, dass die Spekulationsblase der Technologieaktien letztlich eine Rezession auslösen würde. Das Timing war unklar, weil sich Blasen am Aktienmarkt viel stärker aufblähen können, als wir erwarten. Dann kam es zur Umkehr der Zinsstrukturkurve und ich sagte, eine Rezession wäre sicher. Mit dieser Prognose war ich recht früh, aber die Rezession kam schließlich.

2006 begann ich, auf die Krise am Subprime-Hypothekenmarkt hinzuweisen. Anschließen kehrte sich die Zinskurve erneut um, sodass eine weitere Rezession unausweichlich wurde. Mit meinen Warnungen war ich wieder ziemlich früh, aber Sie sehen das Muster.

Kommen wir zurück in die Gegenwart. Letzte Woche schrieb ich den folgenden Satz, der so viel Interesse erzeugte:

"Peter [Boockvar] machte eine außerordentlich stichhaltige Bemerkung, die ich von nun an häufiger verwenden werde: 'Anstelle von Konjunkturzyklen haben wir heute Kreditzyklen.'"

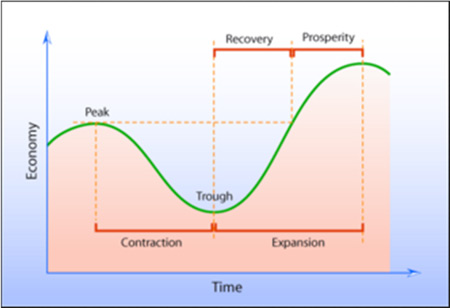

Peter ist der CIO der Bleakley Advisory Group und der Herausgeber des hervorragenden Newsletter "Boock Report", falls Sie ihn nicht kennen. Nehmen wir den kurzen, aber bedeutungsschweren Satz auseinander. Was genau verstehen wir überhaupt unter einem Konjunkturzyklus? Nun, grafisch dargestellt sieht es etwa so aus:

Quelle: Wikispaces

Eine wachsende Wirtschaft erreicht ihren Höhepunkt, schrumpft dann bis zu einem Tiefpunkt (was wir als 'Rezession' bezeichnen), erholt sich anschließend und erreicht neuen Wohlstand und einen höheren Scheitelpunkt. Die Wirtschaft ist also immer entweder durch Wachstum oder Rückgang gekennzeichnet.

Die Ökonomen streiten natürlich über die Details dieses Konzepts. Wikipedia liefert einen guten Überblick über die verschiedenen Sichtweisen, falls Sie das nachlesen möchten. Die übergeordnete Frage lautet allerdings, warum es überhaupt Konjunkturzyklen geben muss. Warum können wir uns nicht immer eines stetigen Wachstums erfreuen? Die Antworten darauf fallen unterschiedlich aus. Doch was auch immer es ist - fest steht, dass es Einflüsse gibt, die das Wachstum periodisch aus der Bahn werfen, während andere es wieder ankurbeln.

Dieses Muster ist im letzten Jahrzehnt zusammengebrochen. Wir haben eine besonders schmerzliche Rezession erlebt, die von einer außergewöhnlich schwachen Wachstumsphase gefolgt wurde. Die Wachstumsraten hätten während der Erholung und auf dem Höhepunkt des Aufschwungs bis auf 5% steigen sollen, nicht nur auf 2%. Peter macht die US-Notenbank Federal Reserve und das von dieser künstlich niedrig gehaltene Zinsniveau dafür verantwortlich. In einem Kommentar, den er am 18. April an seine Abonnenten verschickte, drückte er es so aus:

"In meinen Augen ist die Botschaft ganz einfach. Wir müssen verstehen, dass wir keine Konjunkturzyklen mehr haben. Wir haben Kreditzyklen, die im Rhythmus der Geldpolitik zu- und abnehmen. Wenn die Fed die Zinsen auf ein extrem niedriges Niveau senkt, dann geschieht das schließlich nur, um den Rest von uns zur Aufnahme umfangreicher Kredite zu bewegen. Darin waren wir offenbar auch sehr gut. Wenn die Zinsen aber im Gegenteil angehoben werden und die Liquidität abnimmt, hält uns das von der Aufnahme weiterer Schulden ab. Wir sparen nicht genug."

Diese Entwicklungen gehen weiter als bis ins Jahr 2008 zurück. Unter Alan Greenspan drückte die Fed die Zinsen auch Ende der 1990er Jahre schon einmal ungewöhnlich weit nach unten, obwohl die boomende Wirtschaft damals keiner Stimulierung bedurfte. Grund für die Zinssenkungen war zum einen das Bereitstellen von Liquidität für die Öffentlichkeit, die sich Sorgen wegen des Jahr-2000-Problems machte. Zum anderen handelte es sich auch um eine Reaktion auf die Marktturbulenzen im Jahr 1998, doch die zusätzlichen Geldmittel wurden nur zögerlich nachgefragt.