"Betongold" befindet sich bereits unaufhaltsam im freien Fall Über 90% der Investoren werden über 90% ihres Vermögens verlieren!

02.10.2025 | Dr. Uwe Bergold

Über 75 Prozent haben die meisten Investoren seit dem Jahrtausendwechsel "real" (in GOLD bewertet) in allen drei zinstragenden Anlageklassen (Aktien, Immobilien und Anleihen) längst verloren, ohne dass sie es überhaupt nur ansatzweise realisiert hätten. Während das Publikum seit Jahren auf den großen deflationären Crash wartet (Fokussierung auf einen Event), wird es längst schleichend über Inflation, seit nunmehr 25 Jahren, im Rahmen eines für die breite Masse unsichtbaren Prozesses sukzessive teilenteignet.

"The Great Taking" wird nicht erst in der Zukunft irgendwann stattfinden, sondern es begann bereits im Jahr 2000. In jedem exponentiellen Prozess, den eine Inflationsentwicklung unausweichlich darstellt, steigt die Amplitude der Daten (Preise) auf den letzten 10 Prozent der Abszissen(Zeit)achse (x-Achse) meist über 90 Prozent auf der Ordinatenachse (y-Achse).

Quelle: GR Asset Management, Dr. Uwe Bergold

Im Gegensatz zur letzten Weltwirtschaftskrise in den 1930er Jahren, welche aufgrund der USD-Golddeckung als schockartiger Event für jeden sichtbar deflationär ablief, erleben wir nun in der aktuellen Weltwirtschaftskrise, welche bereits zum Jahrtausendwechsel begann, einen für das breite Publikum unsichtbaren inflationären Enteignungsprozess.

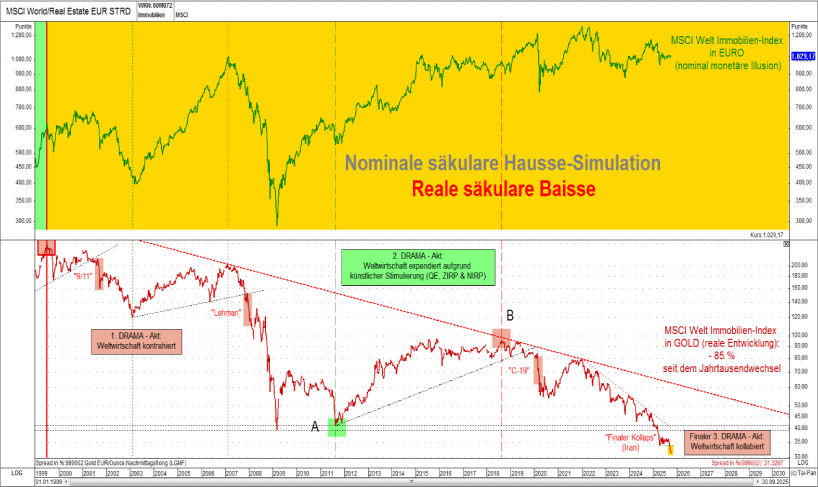

Aufgrund der reinen nominalen Betrachtung in EUR, wodurch bei allen Anlageklassen problemlos, über die Geldpolitik, ein nominaler Preisanstieg simuliert werden kann (Kaufkraftverlust der Währung > Rückgang der Wirtschaftsleistung), unterliegen 99 Prozent der Investoren einer "Vermögensillusion" (siehe hierzu den MSCI Welt Immobilien Index, real in Gold bewertet, mit 85 Prozent im Minus seit dem Jahrtausendwechsel im unteren Teil von Abbildung 1)!

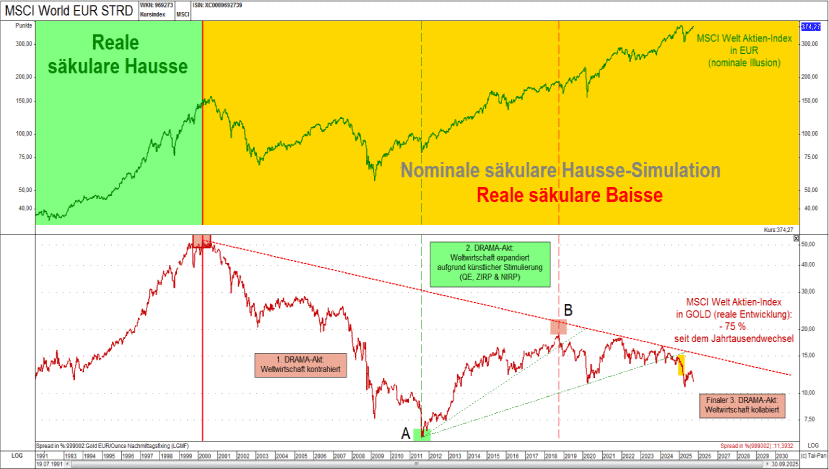

Neben der Anlageklasse Immobilien (MSCI Welt Immobilien in EUR), welche in Deutschland ganz klar den größten Vermögensanteil darstellt, liegt auch die Assetklasse Aktien (MSCI Welt Aktien in EUR) real, in Gold bewertet, seit dem Jahrtausendwechsel (real säkulares Allzeithoch) bereits über 75 Prozent im Minus.

Der Aktienindex befindet sich seit dem Jahr 2000 real strategisch in einer Baisse, welche taktisch von 2011 bis 2018 aufgrund von QE und Negativzinsen unterbrochen wurde. Seit 2018 bewegt sich nun die Weltwirtschaft inflationsbereinigt bereits wieder schleichend gen Süden (siehe hierzu den MSCI Welt Aktien Index, real in Gold bewertet, im unteren Teil von Abbildung 2).

Quelle: GR Asset Management, Dr. Uwe Bergold

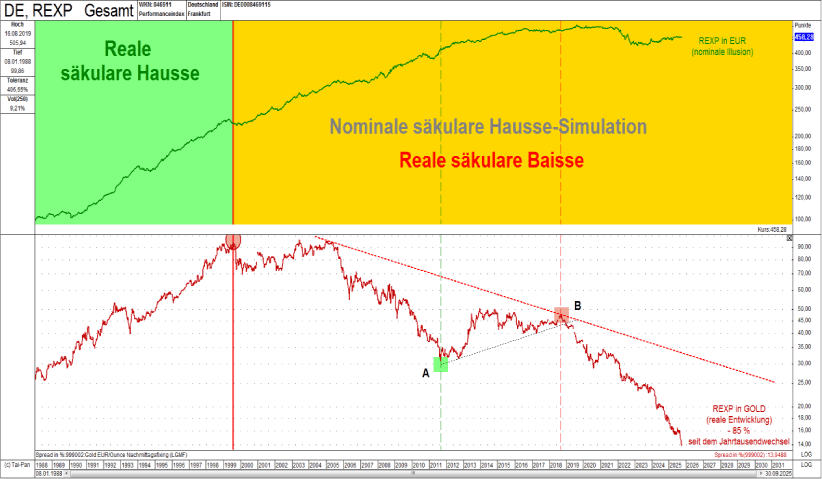

Auch der dritte und letzte "normale" Portfolioanteil, die Renten (REXP in EUR), liegt real seit dem Jahrtausendwechsel bereits wie der MSCI Welt Immobilien Index mit über 85 Prozent im Minus (siehe hierzu den Deutschen Renten Index, real in Gold bewertet, im unteren Teil von Abbildung 3).

Quelle: GR Asset Management, Dr. Uwe Bergold

Das durch die Geldpolitik versursachte Kollabieren der Kaufkraft der Papierwährungen simuliert in allen drei zinstragenden Anlageklassen eine "Schein-Hausse" (Kaufkraftverlust der Währung > Rückgang der Wirtschaftsleistung), auf die das Publikum und leider auch die meisten "Börsenexperten" immer wieder hereinfallen. Real (inflationsbereinigt, in GOLD bewertet) findet der globale Niedergang (Kollaps) mit einer zwischenzeitlichen Erholung von 2011 bis 2018 (aufgrund von QE und Negativzins) bereits seit dem Jahrtausendwechsel, konjunkturzyklisch induziert, deflationär statt.

Zu dieser Problematik publizierten wir am 02.06.2025 einen Marktkommentar mit der Headline "Nicht die Realwerte, sondern ihre "Maßeinheiten" - die Kaufkraft der Währungen - kollabieren! Global Weimar Hyperinflation ante portas?". Hierin konnte man unter anderem Folgendes lesen:

" Nach der Aktien-, Immobilien- und Anleihenblase verursacht nun der Kollaps des US-Dollars die dritte und finale Gold- & Rohstoffblase (Hyperinflation ante portas)?!

Wenn die Maßeinheit (Kaufkraft) des zu messenden Sachwertgegenstands (Aktien, Immobilien oder Rohstoffe) gegen Null geht, tendiert der Preis dieses zu messenden Objektes unausweichlich gegen unendlich. Der französische Philosoph Voltaire beschrieb diese Entwicklung bereits vor 300 Jahren kurz und prägnant wie folgt: "Papiergeld kehrt früher oder später zu seinem inneren Wert zurück Null."

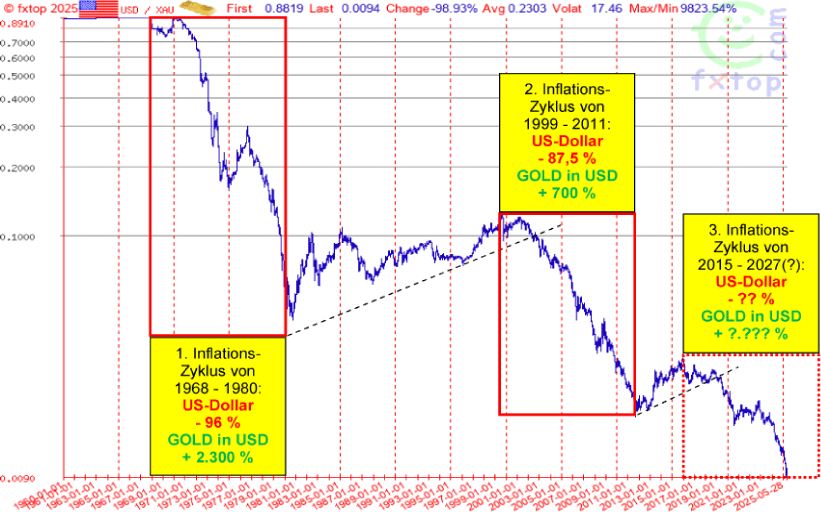

Dem gibt es auch gegenüber der heutigen Situation nichts hinzuzufügen. Betrachtet man nun aus dieser Perspektive die USD-Gold-Entwicklung ("Wechselkurs" des US-Dollars gegenüber Gold) seit dem Zerfall des "Londoner Gold Pools" (Verkaufskonsortium und Einkaufssyndikat von westlichen Zentralbanken) im Jahr 1968, so visualisieren sich doch relativ deutlich drei strategische Inflationszyklen, wobei der finale aktuelle dritte Zyklus noch in diesem Jahrzehnt höchstwahrscheinlich abgeschlossen werden wird.

Im ersten Inflationszyklus, von 1968 bis 1980, verlor der US-Dollar gegenüber Gold 96 Prozent an Kaufkraft. Das Edelmetall stieg somit reziprok in US-Dollar um 2.300 Prozent. Während des zweiten Abwertungszyklus, von 1999 bis 2011, büßte der US-Dollar gegenüber Gold 87,5 Prozent ein. Gold stieg somit gegenüber der US-Währung um knapp 700 Prozent. Seit Dezember 2015 läuft nun der dritte und finale Abwärtszyklus des US-Dollars oder reziprok die finale Hausse des Goldes gegenüber dem US-Dollar (als auch gegenüber allen anderen 160 Papierwährungen weltweit).

Der Startpunkt der Gold-Hausse lag bei zirka 1.000 USD/Unze (siehe hierzu Abbildung [4]). Nimmt man die beiden vergangenen Gold-Haussen im 1970er- und 2000er-Jahrzehnt als Basis zur Goldpreisprognose für das Ende dieses Zyklus, dann könnte man durchaus einen Goldpreis zwischen 8.000 und 24.000 (!) US-Dollar/Unze bis 2027/28 erwarten.

Bei einem Hyperinflationsszenario müssten ganz andere Preisziele definiert werden. Die Kaufkraftzunahme des Goldes bleibt bei allen verschiedenen Preisszenarien jedoch immer gleich. Während der Goldpreis (Bewertung der Währung) planwirtschaftlich von der jeweiligen Zentralbank-Geldpolitik bestimmt wird, entsteht der Goldwert (Kaufkraft gegenüber Aktien, Immobilien und Rohstoffen) marktwirtschaftlich universell über die Konjunktur-Zyklik

Quelle: fxtop, bearbeitet durch Dr. Uwe Bergold

Welche 3 Investments steigen höchstwahrscheinlich im Finale real gegenüber Gold?

Neben dem potenziellen Hebel von Silber und Platin auf Gold, sprachen wir in unserem Marktkommentar vom 01.04.2025 auch von der höchstwahrscheinlich zukünftigen Outperformance der Goldminen gegenüber Gold. Hierin konnte man unter anderem Folgendes lesen:

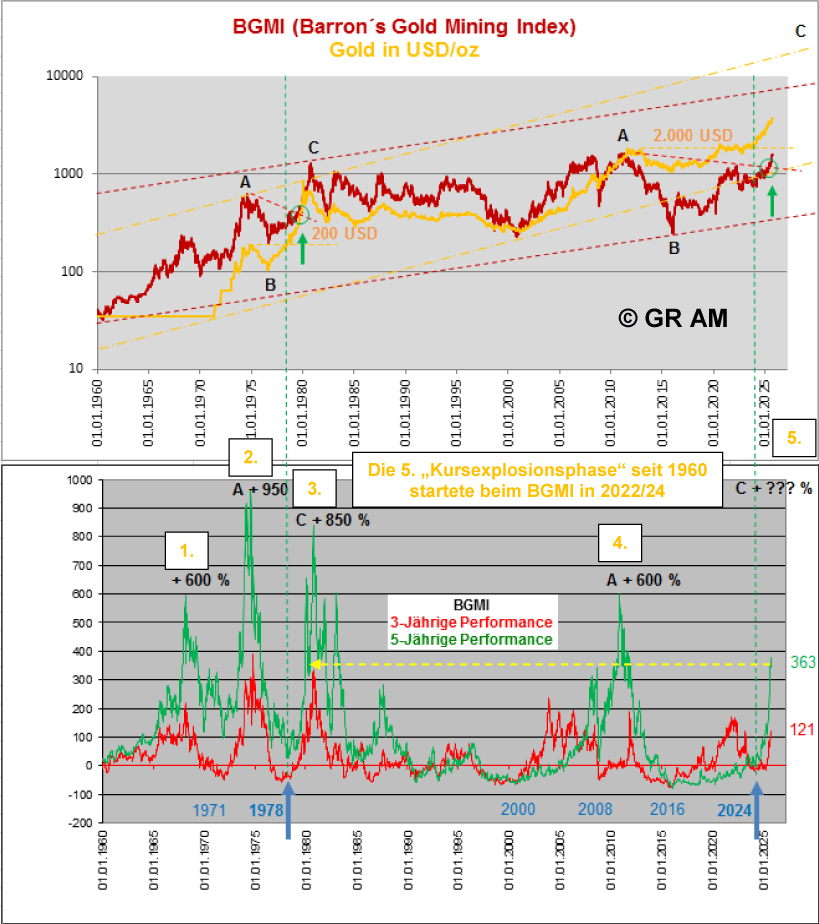

" Als dritte und letzte Alternative zur Diversifizierung und gleichzeitigem Hebel für ein Edelmetall-Portfolio sehen wir die Goldminen. Am Beispiel des Barron´s Gold Mining Index (BGMI), der den am längsten vorhandenen Goldminen-Index darstellt, lässt sich, neben SILBER und PLATIN, auch hier die extreme Unterbewertung des BGMI gegenüber Gold (Goldminen "real" bewertet) eindrucksvoll visualisieren "

Während der Goldpreis nun bereits knapp 100 Prozent über seinem taktischen Hoch aus dem Jahr 2011 notiert, befinden sich die Goldminen aktuell noch immer erst auf dem Niveau ihres Allzeithochs von 2011. Die Silberminen notieren noch signifikant darunter. Den Junior-Goldminen fehlen sogar noch zirka 75 (!) Prozent Kursanstieg bis zu ihrem Allzeithoch vor 14 Jahren (siehe hierzu die Diskrepanz des Goldpreises gegenüber dem Barron´s Gold Mining Index BGMI im oberen Teil der Abbildung 5).

Betrachtet man sich die rollierende 3- und 5-jährige Performance des Barron´s Gold Mining Index (BGMI) im unteren Teil von Abbildung 5, so visualisiert sich doch eindeutig, dass wir uns aktuell bereits in der gleichen Konstellation befinden, wie zuletzt im Jahr 1979 (!), also in der "Kursexplosionsphase", zirka ein bis zwei Jahre vor dem letzten säkularen Goldminen-Top im Oktober 1980: 3-jährige Performance mit Startpunkt 2024 liegt aktuell bei plus 121 und die 5-jährige Performance mit Startpunkt 2022 liegt bereits bei plus 363 Prozent.

In allen 4 vorherigen "Kursexplosionsphasen" endete die Amplitude der rollierend 5-jährigen Performance zwischen +600 und +950 Prozent. Achtung: Bei allen 4 vorherigen gab es noch kein "QE"! Das zeitliche Top der beiden 3- und 5-jährig rollierenden Indikatoren sollte somit spätestens irgendwann im Jahr 2027 in Erscheinung treten.

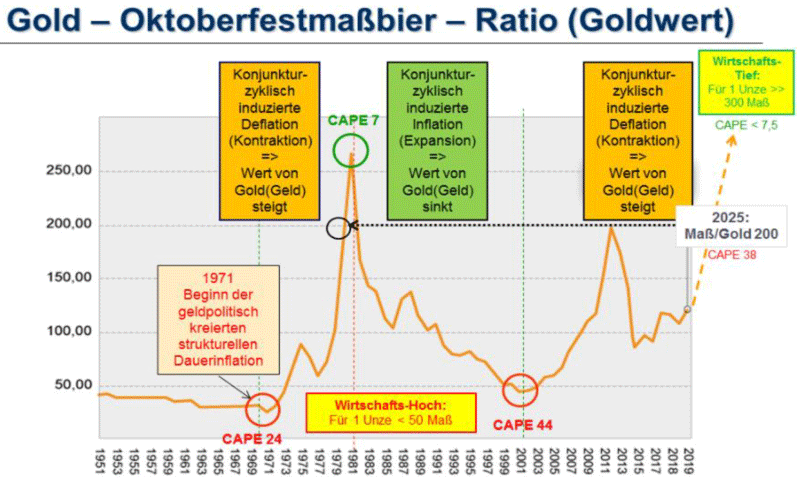

Auch die Oktoberfestmaß kostet dieses Jahr in Gold bewertet so viel wie zuletzt 1979!

Neben der rollierenden 3- und 5-jährigen Performance des BGMI zeigt auch die Bewertung der diesjährigen Maß Bier auf dem Oktoberfest in Gold ("reale" Bewertung) dasselbe Niveau wie zuletzt 1979: Für eine Unze GOLD bekommt man dieses Jahr, bei einem nominalen Preis von 15 EUR, 200 Maß Bier (siehe hierzu Abbildung 6).

Quelle: Incrementum, bearbeitet durch Dr. Uwe Bergold

Es gab in der über 200-jährigen Geschichte des Oktoberfestes nur zwei Jahre, in denen die Maß "real" (in GOLD bewertet) noch billiger war. Dies war am Goldhoch, im Jahr 1980 (über 250 Maß für eine Unze Gold, bei einem nominalen Maßpreis von 4,80 DM) und während der Weimarer Hyperinflation, im Jahr 1922 (über 1.000 Maß für eine Unze Gold, bei einem nominalen Maßpreis von 50 RM). Im Jahr der Währungsreform 1923, als auch in allen Kriegsjahren gab es kein Oktoberfest! Da wir uns aktuell real auf dem Niveau von Anfang 1979 oder Anfang 1922 befinden, sollte es höchstwahrscheinlich nicht mehr lange dauern, bis zur nächsten "Oktoberfestpause"!

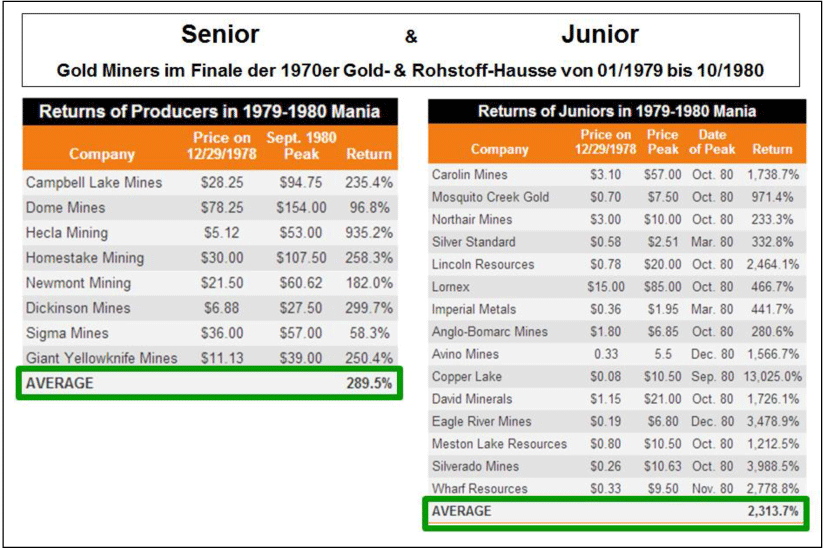

Wie entwickelten sich die Senior- & Junior-Gold-/Silberminen im Finale von 01/1979 - 10/1980?

Die Junior-Gold- & Silberminen generierten in 1¾ Jahren die Performance, wofür Gold knapp 10 Jahre brauchte (siehe hierzu Abbildung 6)!

Quelle: GR Asset Management, Dr. Uwe Bergold

Wir befinden uns eindeutig kurz vor dem Ende des aktuellen "3-Generationen-Zyklus" (Super-Verschuldungs-Zyklus), welcher in diesem Jahrzehnt noch abgeschlossen werden wird. Ohne Verständnis der globalen politischen und makroökonomischen Zusammenhänge wird es in den kommenden 2-3 Jahren für die Mittelschicht und den Mittelstand sehr schwer werden, sich, seine Familie und sein Vermögen sicher durch das kommende ökonomische und gesellschaftliche Jahrhunderttief ("3-Generationen-Zyklus-Ende" tritt zirka alle 80 Jahre auf) zu bringen.

Bereiten Sie sich auf eine globale Implosion der Ökonomie und gleichzeitig globale Explosion der geopolitischen Spannungen vor. Marktwirtschaftliche Friedenswirtschaft wird unausweichlich sukzessive durch planwirtschaftliche Kriegswirtschaft ersetzt werden ("WAR IS COMING" - Rohstoff- und Kriegszyklen gehen immer Hand in Hand - 05.03.2015)!

"In schlecht regierten Nationen gilt die Inflation der Währung als erstbestes Allheilmittel. Das zweitbeste ist Krieg. Beides bringt vorübergehend Hochkonjunktur, beides bringt permanenten Ruin. Beide dienen politischen und wirtschaftlichen Opportunisten als Zuflucht." - Ernest Hemingway (Amerikanischer Schriftsteller)

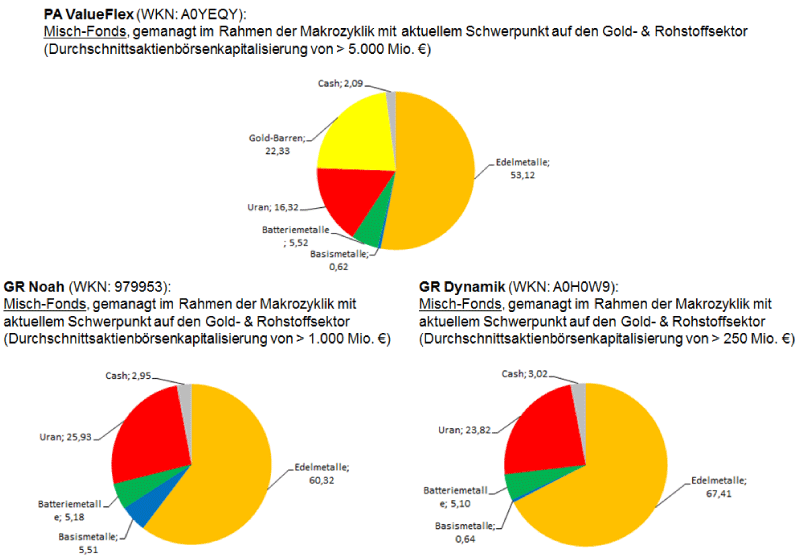

GR Asset Management als Advisor folgender Mischfonds, gemanagt im Rahmen der Makrozyklik mit aktuellem Schwerpunkt auf den Gold- & Rohstoffsektor (Stand 30.09.2025):

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards Germany 2021

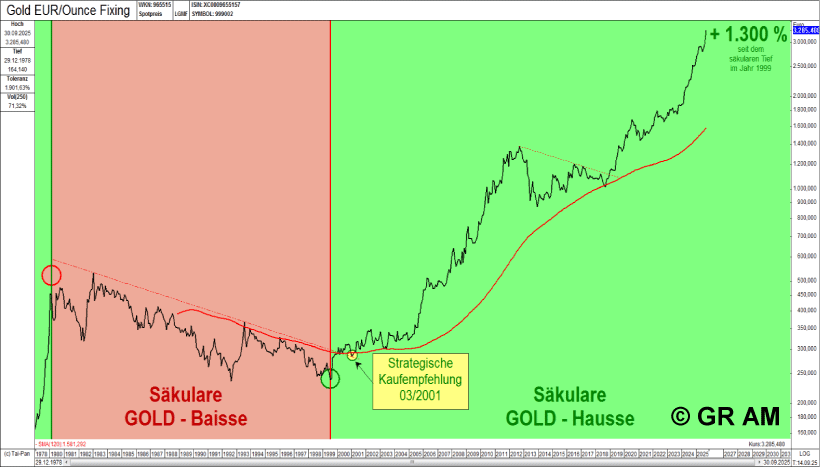

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

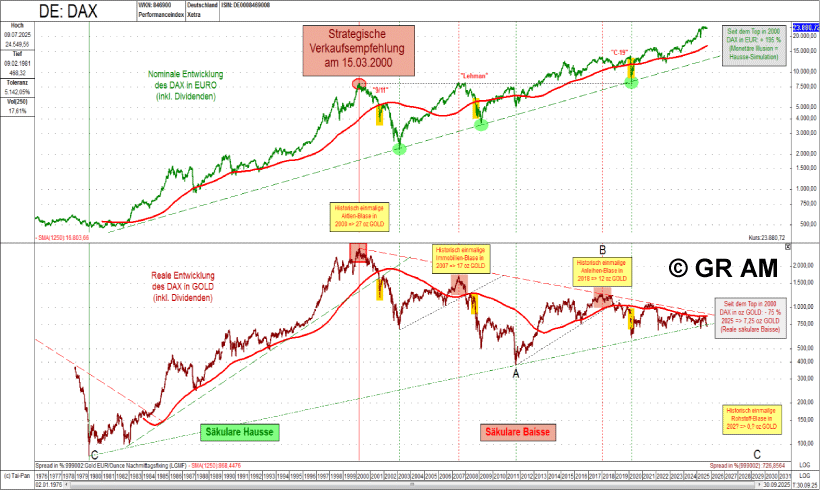

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.