Der Rentenzug hat keine Sicherheitsgurte

21.06.2018 | John Mauldin

Durch die Beschreibung zahlreicher wirtschaftlicher Zugunglücke habe ich vielleicht einen falschen Eindruck von Zügen vermittelt. Ich liebe es, an der Ostküste oder in Europa mit dem Zug zu fahren. Sie sind üblicherweise ein sicherer und effizienter Weg zu reisen. Und ich kann einfach nur sitzen, lesen und arbeiten und habe vor allem nichts mit dem Sicherheitspersonal am Flughafen zu tun. Aber in dieser Artikelreihe sorge ich mich um wirtschaftliche Zugunglücke.

Deren Kommen ich vor dem großen Desaster - das ich den großen Neustart nenne - prognostiziere, während dem alle Schulden auf der ganzen Welt "rationalisiert" werden müssen. Das wird wahrscheinlich nicht bis Mitte oder Ende des nächsten Jahrzehnts passieren. Wir haben etwas Zeit zur Planung. Das ist gut, weil es aktuell ohne massive politische Willenskraft unausweichlich ist. Und die sehe ich nirgendwo.

Anders als reale Züge haben wir als Einzelpersonen nicht die Wahl, eine andere Wirtschaft zu wählen. Wir sitzen mit der fest, die wir haben und diese entwickelt sich auf eine eindeutig unsichere Weise, auf Schienen, die vor einem Jahrzehnt entwickelt und gebaut wurden. Heute werden wir eine andere Art der Zugentgleisung besprechen, während wir die Vielzahl an öffentlichen Rentenzahlungsverzügen betrachten, die ich prognostiziere.

Letzte Woche habe ich das massive, weltweite Schuldenproblem behandelt. Während Sie weiterlesen, erinnern Sie sich daran, dass Versprechen auch eine Art der Schulden sind. Pensionsversicherungen sind massive Versprechen. Sie werden nicht immer korrekt (oder direkt) in den staatlichen und lokalen Bilanzen aufgeführt, besitzen jedoch eine ähnliche Wirkung. Regierungen weltweit versprachen, bestimmten Arbeitern bestimmte Zusatzleistungen zu bestimmten Zeiten zu zahlen. Das sind Schulden, in der Praxis.

Wenn das Schulden sind, wer sind die Kreditgeber? Die Arbeiter. Sie haben den "Kredit" durch ihre Arbeit gewährt. Die vereinbarten Rentenzusatzleistungen sind die Zinsen, die sie rechtmäßig gegen das Leihen ihrer Lebensjahre erwarten. Einige waren sicherlich unkluge Kredite (vor allem aus der Perspektive der Steuerzahler), waren jedoch nicht widerrechtlich. Wie bei allen anderen Schulden, ist der Kreditnehmer zur Zahlung verpflichtet. Was, wenn der Kreditnehmer einfach nicht zahlen kann? Dann beschränken sich die Möglichkeiten auf Zahlungsausfall und Insolvenz.

Dieser Artikel ist das 6. Kapitel meiner Artikelreihe. Hier können Sie die übrigen Artikel finden:

- "Die unvermeidbare Kreditkatastrophe"

- "Zugunglück in Sicht"

- "Desaster am High-Yield-Markt"

- "Der italienische Krisenauslöser"

- Die Schuldenuhr tickt

Wie Sie unten sehen werden, besitzt die Rentenkrise an sich schon katastrophales Schadenspotential, ganz zu schweigen von den anderen Schuldenproblemen, die wir in dieser Reihe behandeln. Sie liegen leider falsch, wenn Sie glauben, dass dies nicht in einem Zugunglück enden wird. Die einzige Frage ist, wie schwer der Schaden sein wird und wer die Suppe auslöffeln darf.

Demografie und Schicksal

Es war ein Jahr voller ereignisreicher Nachrichten, aber eine eher unauffällige Geschichte handelte von einer Reihe Lehrerstreiks an öffentlichen Schulden innerhalb der USA. Diese begannen in West Virginia und breiteten sich nach Kentucky, Oklahoma, Arizona und anderorts aus. Das Rententhema kam in allen von ihnen vor.

Ein interessanter Aspekt ist, dass viele junge Lehrer, die noch lange vom Rentenalter entfernt sind, sehr interessiert daran sind, ihre langfristige Zukunft zu sichern. Das widerlegt den Glauben, dass die amerikanischen Millenials nur auf die Gegenwart achten. Auf der einen Seite ist es gut, das zu sehen, jedoch ist ihre Sorge gerechtfertigt. Die demografische und wirtschaftliche Realität zeigt uns, dass sie nicht das Gleiche erhalten werden, was aktuelle Rentner erhalten. Und das betrifft nicht nur Lehrer. Dasselbe gilt für Polizisten, Feuerwehrmänner und die übrigen Angestellten des öffentlichen Sektors.

Wenn ich diese Herausforderung überdenke, bin ich überrascht darüber, wie viele unserer wirtschaftlichen Probleme ihren Ursprung in der stetig alternden Weltbevölkerung haben. Wir erleben gerade eine Kombination verschiedener Faktoren, die in der Menschheitsgeschichte noch nie so dagewesen ist.

- Die Geburtenraten sind nahe oder unter das Reproduktionsniveau gefallen ...

- ... und die durchschnittliche Lebensdauer ist auf 80 und mehr gestiegen.

Nichts davon ist eine natürliche Entwicklung. Ersteres folgte zahlreichen Verbesserungen der künstlichen Geburtenkontrolle und zweiteres ist das Resultat besserer Ernährung und eines besseren Gesundheitswesens. Jedes an sich ist vorteilhaft, doch zusammen haben sie schwerwiegende Konsequenzen.

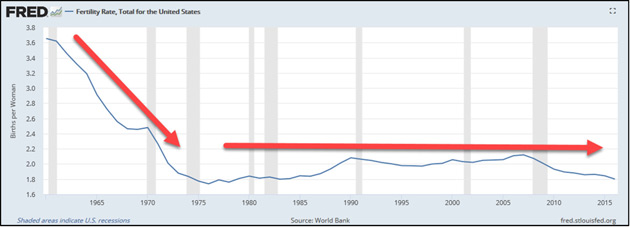

Es passierte schnell, wie historische Veränderungen nun mal sind. Hier sehen Sie die US-Geburtenrate 1960.

Wie Sie sehen können, fiel die Geburtenrate in Amerika in nur 16 Jahren (1960 bis 1976) von 3,65 Geburten je Frau auf nur 1,76. Seitdem entwickelt sie sich seitwärts. Das scheint eine permanente Veränderung zu sein. In einigen anderen Ländern kann man dies noch deutlicher beobachten. Aber niemand hat einen Weg gefunden, dies umzukehren.

Ich sage nicht, dass das schlecht ist. Ich bin froh darüber, dass junge Frauen Karriere machen können, wenn sie möchten. Ich weiß ebenfalls, (auch, wenn ich dem nicht zustimme) dass manche glauben, auf dem Planeten würden sowieso zu viele Menschen existieren. Wenn das Ihre Sorge ist, dann herzlichen Glückwunsch, denn die Produktion neuer Menschen wird beinahe überall zurückgehen - wenn auch unterschiedlich stark und schnell.

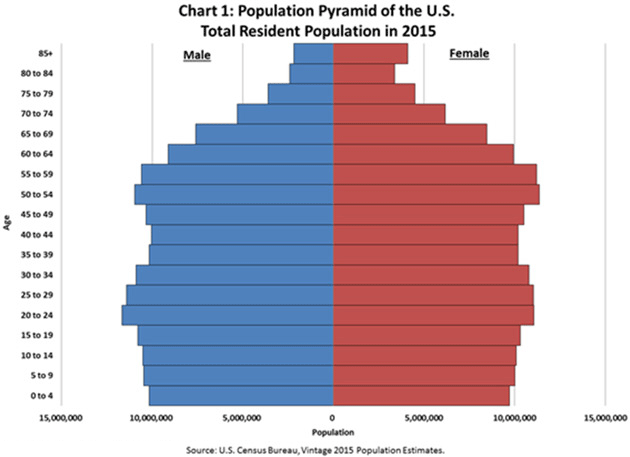

Teilt man die US-Population in Altersklassen ein, dann sah es 2015 so aus:

Stellen Sie sich dies als Python vor, die versucht, ein Schwein zu verschlingen. Diese breiteren Balken in den Zonen 50-54 und 55-59 sind Baby Boomer, die älter werden und nicht so früh sterben, wie die Generationen vor ihnen. Währenddessen bleib die Geburtenrate niedrig. Mit der Zeit wir die Spitze der Pyramide also breiter und deren Boden immer schmaler.

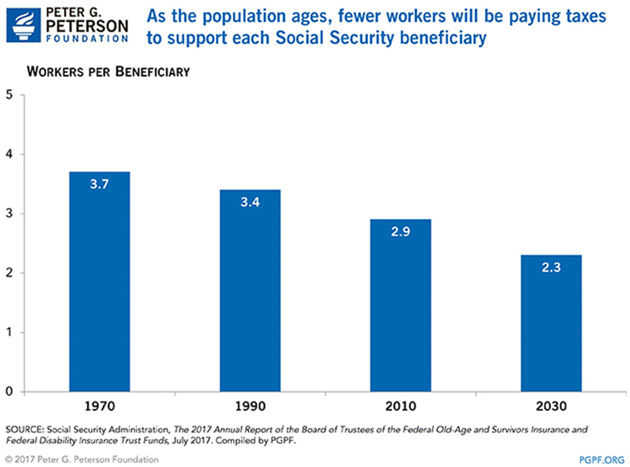

Das ist die grundlegende Herausforderung: Wir kann eine schwindende Gruppe arbeitender Menschen eine wachsende Anzahl an Rentnern finanzieren? Die einfache und schnelle Illustration dieser Frage ist die Diskussion über die Anzahl an Arbeitern, die einen Sozialhilfeempfänger finanzieren. Im Jahr 1940 waren das 160, im Jahr 1950 16,5, im Jahr 1960 nur noch 5,1. Ich denke, ich kann den Trend erkennen. Wie der untere Chart zeigt, werden es nur noch 2,3 im Jahr 2030 sein.

Ähnlich bitten staatliche und lokale Regierungen die aktuellen jungen Berufstätigen darum, diejenigen zu unterstützen, die bereits im Rentensystem sind. Die Berechnungen sind ähnlich, auch wenn die Zahlen von Bereich zu Bereich unterschiedlich sind. Wie kann ein Arbeitnehmer zwei oder drei Rentner finanzieren, während er noch immer arbeitet und versucht, eine Familie mit Hypothekenzahlungen, Lebensmitteln, Gesundheit, etc. zu versorgen? Offensichtlich können sie das nicht; zumindest nicht ewig. Aber niemand möchte das zugeben, also ignorieren wir die Realität. Wir denken weiterhin, dass die Steuerzahler den Unterschied zukünftig irgendwann aufgreifen werden. Und wir sehen das am deutlichsten bei den Rentenversicherungen.

In einem zukünftigen Artikel werde ich einige gute Nachrichten präsentieren, die zeitgleich mit diesen schlechten Nachrichten auftreten. Einige neue Studien werden deutlich neue Behandlungsmöglichkeiten demonstrieren, um die Lebensspanne der Über-50-Jährigen um weitere 10 oder 15 Jahre zu verlängern und dasselbe gilt auch für zukünftige Generationen. Es ist zwar noch keine Quelle der Jugend, aber vielleicht eine Quelle des mittleren Alters. (Ich finde, dass sich mittleres Alter gut anhört.)

Aber warten Sie, diejenigen, die längere Lebensspannen haben, werden weiter Zusatzleistungen und Renten erhalten. Diese Daten sind keine unfundierten Prognosen, die wir gleich besprechen werden. Was auch immer ich also hier sagen werde, wird in fünf Jahren deutlich schlechter ausfallen.

Das ist also ein erstrangiges Problem. Denken Sie, dass ich freiwillig sterben würde, um die angemessene Finanzierung der Sozialhilfe zu gewährleisten? Mitte des nächsten Jahrzehnts wird das eine sehr ernsthafte Frage sein.

Dreifache Bedrohung

Wir haben zuvor das Rentenproblem besprochen mindestens ein halbes Dutzend Mal. Letzten September habe ich in einem Artikel über eine Warnung vor dem Rentensturm gesprochen. Ich meinte in diesem Artikel, dass ich erwarten würde, dass mehr Städte bankrottgehen werden, wie Detroit. Nicht, weil sie das möchten, sondern weil sie keine andere Wahl haben werden. Man kann einem Stein kein Blut abnehmen; und das ist es, was übrig bleiben wird, nachdem die oberen Steuerzahler wegziehen und diejenigen, die bleiben, gegen Steuererhöhungen stimmen.

Das bedeutet, dass Rentner von Städten und Schulbezirken große Kürzungen erwarteter Rentenzusatzleistungen zu erwarten haben. Die Bürger, die dafür stimmen, die verpflichtende Schuld nicht zu zahlen, werden genug davon haben, höhere Steuern zu zahlen, da sie sich am Ende ihrer Steuerkräfte befinden. Ich argumentiere nicht, dass das fair ist, aber es passiert bereits und wird öfter eintreten.

Staaten sind ein größeres und schwierigeres Problem, da sie in unserem föderalen System nicht bankrottgehen können. Kreditgeber sehen dies perverserweise positiv, da dies eine potentielle Möglichkeit des Zahlungsausfalls ausschließt. Sie vergessen, dass der Kredit eines Staates nur so gut wie seine Steuerbasis ist. Und die Steuerbasis ist mobil.

Lassen Sie mich das wiederholen, denn es ist wichtig. Die Regierung kann (sollte jedoch nicht) unbefristete Defizite unterhalten, da sie die Währung kontrolliert. Sie besitzt ebenfalls eine größtenteils feste Steuerbasis. Menschen können innerhalb der USA umziehen, es ist jedoch viel schwerer der Steuerbehörde vollständig zu entkommen (ein weiterer Artikel für einen anderen Tag). Staaten haben diese beiden Vorteile nicht. Sie besitzen engere Kreditgrenzen und ihre Steuerzahler können frei in andere Staaten ziehen.

Viele gewählte Offizielle scheinen diese Unterschiede nicht zu verstehen. Sie streben nach etwas, das nicht angewendet werden kann; mit Ausnahme in Washington, DC. Ich denke, dass dies zu langsameren Reaktionen von denjenigen, die helfen können, geführt hat. Niemand möchte zugeben, dass er Mist gebaut hat.

Theoretisch sind staatliche Renten eigenständige Entitäten, die Beiträge sammeln, diese für Wachstum investieren und dann die Leistungen auszahlen. Sehr einfach. Aber vielerorts funktionieren diese drei Komponenten nicht.

- Arbeitgeber (Regierungen) und/oder Arbeitnehmer haben nicht genügend eingezahlt.

- Investmentrenditen sind den erwarteten Niveaus stark hinterhergehinkt.

- Die Ausgaben sind höher als gedacht, da sie oftmals von vornherein zu hoch festgelegt waren und Arbeitnehmer länger leben.

Jede echte Lösung müsste all diese drei Herausforderungen lösen - das ist schwierig, selbst wenn der politische Wille existiert. Einige Staaten treffen schwere Entscheidungen, die meisten nicht. Für Steuerzahler und Rentner an diesen Orten wird das nicht gut enden.

Schlimmer ist, dass dies nicht nur ein langfristiges Problem ist. Einige Rentenversicherungen werden in großen Schwierigkeiten stecken, wenn die Rezession beginnt. Und diese erwarte ich in den nächsten zwei Jahren. Fast jeder, der hier involviert ist, verschließt die Augen vor der Wahrheit. Sie denken offensichtlich, dass ein Wunder sie retten wird. Ich möchte hierbei nichts ausschließen, aber ich denke, dass Insolvenz und/oder Zahlungsausfall die wahrscheinlichsten Endresultate sein werden.

Vermutetes Desaster

Die guten Nachrichten sind, dass wir aktuell dabei sind, Daten zu erhalten, die die Leute aus ihrer Verleugnung holen könnte. Eine neue Harvard-Studie, die von Pew Charitable Trusts finanziert wurde, verwendet Analysen von "Stresstests" - ähnlich dem, was die Federal Reserve mit größeren Banken macht - um zu sehen, wie sich Rentenversicherungen zehn ausgewählter Staaten unter nachteiligen Umständen verhalten würden.

Die Harvard-Wissenschaftler betrachteten zwei wirtschaftliche Szenarien, von denen keines der beiden so stressig ist, wie ich den nächsten Abschwung prognostiziere. Aber im Verhältnis zu dem, was Rententreuhänder und Gesetzgeber aktuell annehmen, sind sie verheerend.

Szenario 1 geht von festen Investmentrenditen von 5% über die nächsten 30 Jahre aus. Die meisten Rentenversicherungen gehen aktuell von Renditen zwischen 7% bis 8% aus, das sind zumindest zwei Prozentpunkte weniger. In drei Jahrzehnten macht das einen drastischen Unterschied.

Szenario 2 geht von einem "Asset-Schock" aus, bei dem 20% Verlust im ersten Jahr zu verzeichnen ist. Darauf folgt eine Erholung über drei Jahre, dann eine Rendite von 5% von Jahr 5 bis Jahr 30. Also keine Rezessionen für die folgenden 25 Jahre. In welcher Fantasiewelt leben wir noch gleich?

Ihre Modelle umfassen ebenfalls zwei Annahmen zur Rentenfinanzierung. In der ersten wird angenommen, dass Staaten Marktverluste durch höhere Finanzierungen (Zuschüsse) ausgleichen werden. (Wenig Aussicht darauf an den meisten Orten. Ernsthaft, woher sollen Illinois, Kentucky oder die anderen Staaten das Geld nehmen?) Die zweite Annahme geht davon aus, dass Gesetzgeber die Zunahmen der Beiträge begrenzen werden, damit sie die Ausgaben an anderer Stelle nicht kürzen müssen.

Zugegebenermaßen sind diese Modelle eben nur Modelle. Wie Zentralbankenmodelle befassen sie sich nicht mit jedem potentiellen Faktor und können vollkommen daneben liegen. Sie sind ein wenig nützlich, da sie den politischen Entscheidungsträgern zumindest etwas anderes als Märchen und Einhörner zeigen. Ob sie wirklich helfen, bleibt abzuwarten.

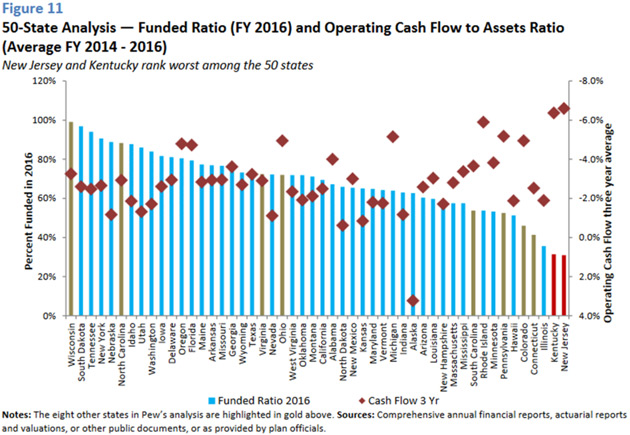

Während der Kalkulationen fand die Pew-Studie heraus, dass die Rentensysteme in New Jersey und Kentucky das höchste Insolvenzrisiko besitzen. Beide waren im Jahre 2000 voll finanziert, befinden sich jedoch aktuell bei nur 31% ihres Solls.

Andere Staaten in schwächelndem Zustand sind Illinois, Connecticut, Colorado, Hawaii, Pennsylvania, Minnesota, Rhode Island und South Carolina. Wenn Sie ein aktueller oder pensionierter Arbeitnehmer einer dieser Staaten sind, dann empfehle ich Ihnen, sich einen Rentenplan B parat zu legen. Wenn Sie kein Arbeitnehmer innerhalb dieser Staaten sind, sondern nur dort leben, dann erwarten Sie im nächsten Jahrzehnt höhere Steuern.

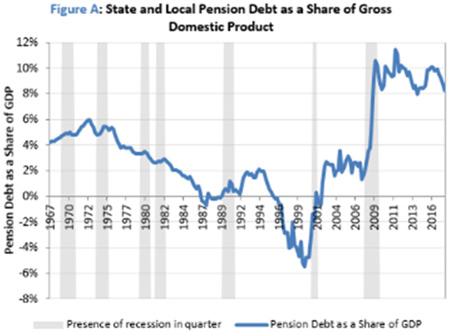

Aber das ist noch nicht alles. Auch wenn Sie in einem der (wenigen) Staaten mit stabilem Rentensystem leben, sind sie noch immer ein föderaler Steuerzahler, und diese werden - meiner Ansicht nach - diejenigen sein, die den Großteil der Schulden zu tragen haben werden. Wie oben erwähnt, sind es Schulden. Die Pew-Studie beschreibt es als solche in diesem Chart, der die staatlichen und lokalen Rentenschulden als Teil des BIPs zeigt.

Für einige friedvolle Jahre der späten 1990er waren die Pensionsverpflichtungen negativ und viele Rentenversicherungen mit zu vielen Mitteln ausgestattet. Die Rezession in den frühen 2000er Jahren beendete diese glücklichen Umstände. Dann besiegelt die große Rezession dieses Schicksal. Aktuell belaufen sie sich auf mehr als 8% des BIPs und haben sich von den Ereignissen 2008 kaum erholt.

Nochmal, das sind nur die staatlichen und lokalen Arbeitnehmerrenten. Das umfasst keine bundesstaatlichen oder Militär-Rentner oder Sozialhilfe oder Rentenversicherungen des privaten Sektors und 401K und vor allem nicht die Millionen Amerikaner ohne Rentenersparnisse. All diese Leute denken, dass ihnen jemand etwas schuldet. In vielen Fällen liegen sie damit richtig. Aber was passiert, wenn die Vermögenswerte nicht vorhanden sind?

Der Boom des Aktienmarktes hat jedem geholfen, richtig? Nein. Die staatlichen Rentenfonds besitzen fast 4 Billionen Dollar Aktieninvestitionen, profitierten jedoch irgendwie nicht von höheren Aktienpreisen.

Ein neuer Bericht des American Legislative Exchange Council (ALEC) zeigt, warum dies wahr ist. Er stellt fest, dass die nicht finanzierten Verbindlichkeiten von staatlichen und lokalen Rentenversicherungen im letzten Jahr um 433 Milliarden Dollar auf mehr als 6 Billionen Dollar stiegen. Das sind fast 50.000 Dollar pro amerikanischen Haushalt. Der ALEC-Bericht ist viel alarmierender als der Bericht von Harvard. Sie glauben, dass sich die Unterfinanzierung auf mehr als 67% beläuft.

Es gibt mehrere Probleme diesbezüglich. Zum einen gibt es einfach keine 6 Billionen Dollar in irgendeinem Budget, um staatliche und lokale Regierungsrenten ordnungsgemäß zu finanzieren. Vielleicht können das einige tun, aber sicher nicht insgesamt.

Zum anderen wissen wir alle um das Wunder des Zinseszinses. Aber in diesem Fall ist das Wunder ein Fluch. Wenn man nicht finanzierte Verbindlichkeiten berechnet, geht man von einer Rendite der aktuellen Vermögenswerte aus und kommt dann auf einen Kapitalwert von dem, was benötigt wird, um die Rente ordnungsgemäß zu finanzieren.

Jede nicht finanzierte Menge, die nicht sofort gesättigt wird, wird sich verschlimmern. Das bedeutet: Geht man von einem Diskontsatz von 6% aus (deutlich weniger, als die meisten Renten annehmen), dann wird die unterfinanzierte Menge um 6% im Jahr steigen.

Das bedeutet, dass sich die Unterfinanzierung der Renten in sechs Jahren auf etwa 8,4 Billionen Dollar belaufen wird; wenn nichts anderes schief läuft und die 6 Billionen Dollar nicht (mit magischen Bohnen?) wiederhergestellt werden.

Die Kluft kann sich verringern, wenn staatliche und lokale Regierungen (und die Arbeiternehmer) mehr Beiträge zahlen, aber es strapaziert die Gutgläubigkeit, wenn man meint, das sei ohne Schmerz für Begünstigte, Steuerzahler oder beide zu schaffen.

In meinem Artikel von letzter Woche habe ich bemerkt, dass sich das Verhältnis zwischen den gesamten US-amerikanischen Staatsschulden und dem BIP auf mehr als 300% beläuft. Das sind die Regierungs-, Unternehmens-, Finanz- und Haushaltsschulden kombiniert. Was sind schon weitere 8% oder 10%? Auf der einen Seite nicht viel, aber das verschlimmert das Problem.

Wenn man die beinahe 22 Billionen Dollar Staatsschulden betrachtet - mehr als 3 Billionen staatlicher und lokaler Schulden - und die 6 Billionen Schulden unterfinanzierter Rentenversicherungen hinzufügt, kommt heraus, dass die US-amerikanischen Regierungen von oben bis unten mehr als 30 Billionen Dollar schuldig sind; das ist deutlich mehr als 150% des BIPs. Eigentlich sind wir weit über die italienische Schuldenblase hinausgeschossen. Und das schließt noch nicht die unterfinanzierte Sozialhilfe oder die Gesundheitszusatzleistungen ein, die von manchen auf mehr als 100 Billionen Dollar geschätzt werden. Woher kommt das alles?

Connecticut, der Staat mit dem höchsten Reichtum pro Kopf, ist laut Wall Street Journal nur zu 51,9% finanziert. Die obige ALEC-Studie würde ihn viel schlimmer bewerten. Ihr Niveau der Unterfinanzierung hängt davon ab, was Ihre erwarteten Renditen sein werden; und beinahe keine dieser Erwartungen geht von Rezessionen aus.

Dieses Niveau der Unterfinanzierung wird während der nächsten Rezession dramatisch steigen. Die gesamten US-amerikanischen Schulden werden in einigen Jahren und nach Beginn der nächsten Rezession mehr als 40 Billionen Dollar betragen. Hierbei sind die nicht finanzierten Verbindlichkeiten nicht eingerechnet.

Ich habe letztes Jahr geschrieben, dass staatliche und lokale Renten eine Krise darstellen, durch die wir uns nicht durchschlagen können. Das glaube ich noch immer. Ich bin froh, dass Regierungsbeamte endlich wach werden und das Problem realisieren, das sie und ihre Vorgänger geschaffen haben. Es gibt Dinge, die sie tun können, um zu helfen. Aber ich denke, dass wir den Punkt, an dem wir das ohne ernsthafte Schmerzen für unschuldige Menschen lösen können, längst überschritten haben. Wie der Arzt sagt, bevor er sie behandelt: "Das wird wehtun."

Hier stoppen wir erst einmal. Lassen Sie mich noch erwähnen, dass dies nicht nur ein Problem der USA ist. Die meisten Industrieländer haben mit ihrer eigenen Rentenkrise zu kämpfen, vor allem in den Ländern der südlichen Eurozone wie Italien und Griechenland. Das sehen wir uns in einem anderen Artikel genauer an.

Das bedeutet nicht das Ende der Welt. Wir werden einen Weg finden, dies als eine Kultur und als Land zu bewältigen. Der Rest der Welt wird dies auch tun, aber spaßig wird das nicht. Fragen Sie Griechenland.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 15. Juni 2018 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.