Rohstoffe in 2010

11.01.2010 | Robert Rethfeld

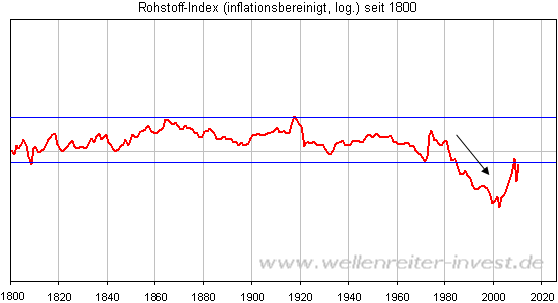

Steigende Rohstoffpreise erzeugen Inflation, während fallende Rohstoffpreise deflatorisch wirken. Das ist die gängige Marktmeinung, und die ist auch nicht falsch. Wenn Rohstoffpreise und Inflation zu hundert Prozent Hand in Hand gehen würden, müsste der inflationsbereinigte Rohstoff-Index einer waagrecht verlaufenden Linie entsprechen. Im Groben stimmte diese Annahme, wenn man sich auf den Zeitraum 1800 bis etwa 1980 bezieht. Doch wie der folgende Chart zeigt, geschah nach 1980 etwas Ungewöhnliches: Die Rohstoffpreise (in Dollar gerechnet) fielen deutlich stärker als die US-Inflationsrate (schwarzer Pfeil).

Steigende Rohstoffpreise erzeugen Inflation, während fallende Rohstoffpreise deflatorisch wirken. Das ist die gängige Marktmeinung, und die ist auch nicht falsch. Wenn Rohstoffpreise und Inflation zu hundert Prozent Hand in Hand gehen würden, müsste der inflationsbereinigte Rohstoff-Index einer waagrecht verlaufenden Linie entsprechen. Im Groben stimmte diese Annahme, wenn man sich auf den Zeitraum 1800 bis etwa 1980 bezieht. Doch wie der folgende Chart zeigt, geschah nach 1980 etwas Ungewöhnliches: Die Rohstoffpreise (in Dollar gerechnet) fielen deutlich stärker als die US-Inflationsrate (schwarzer Pfeil).

Bevor wir auf dieses seltsame Verhalten näher eingehen, erscheint uns die folgende Feststellung wichtig: Die Rohstoffpreise waren nicht etwa in den 1970er Jahren auf ihrem inflationsbereinigten Höhepunkt. Die beiden Hochpunkte stellen die Nachkriegszeiten des amerikanischen Sezessionskrieges (1861-65) sowie die Zeit nach dem ersten Weltkrieg dar. Damals waren Rohstoffe selbst im Verhältnis zur bereits hohen Inflationsrate sehr teuer. "In der Not frisst der Teufel Fliegen", lautet ein altes Sprichwort. Man kann auch sagen: "In der Not steigen die Preise". Einer hohen Nachfrage steht kein oder ein geringes Angebot gegenüber. In einer solchen Situation befinden sich die Märkte bisher nicht. Im Gegenteil: Historisch betrachtet sind die Rohstoffpreise im Verhältnis zur allgemeinen Inflation weiterhin zu preiswert.

Der starke reale Fall der Rohstoffpreise zwischen den Jahren 1980 und 2000 kann nicht mit den Schatten-Inflationsraten erklärt werden. Würde man diese als Maßstab nehmen, dann wäre der reale Fall der Rohstoffpreise noch stärker gewesen. Wichtig erscheint uns die folgende Erkenntnis: Niemals zuvor in den vergangenen 200 Jahren sind die Rohstoffpreise inflationsbereinigt (=real) derart stark angestiegen wie im Zeitraum von 2002 bis 2008. Dies wirft die Frage auf, ob sich die Rohstoffpreise in ihre angestammte Handelsspanne (blaue Linien obiger Chart) zurückmanövrieren können. Dazu müssten die Rohstoffpreise weiterhin stärker steigen als die Inflationsrate. Das dürfte eine ziemliche Herausforderung sein, da wir davon ausgehen, dass die Inflationsrate das relativ niedrige Niveau der 90er und 00er Jahre in der jetzt beginnenden Dekade mittel- und längerfristig überschreiten wird.

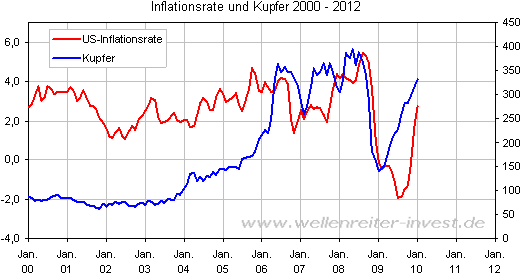

Kupfer gilt zu Recht als einer der besten Inflationsindikatoren. Nachfolgend zeigen wir den Verlauf der US-Inflationsrate und des Kupferpreises seit dem Jahr 2000.

Man beachte, dass sich der Kupferpreis bereits wieder nahe seinem Hoch aus dem Jahr 2008 befindet. Sollte die US-Inflationsrate ebenfalls ihr Hoch aus dem Jahr 2008 angreifen wollen, so müsste sie einen Anstieg in den Bereich von fünf Prozent vollziehen. Dies dürfte dann als wahrscheinlich gelten, wenn Kupfer tatsächlich auf ein neues nominales Allzeithoch steigen sollte.