QE 2 und die Konsequenzen (Teil 2)

24.02.2011 | Ron Hera

") Teil 1 des Artikels "QE 2 und die Konsequenzen" können sie hier lesen.

Teil 1 des Artikels "QE 2 und die Konsequenzen" können sie hier lesen.Investoren begreifen, dass die Fed mit ihren fortdauernden Ankäufen von US-Staatsanleihen am offenen Markt (bekannt als quantitative Lockerungen 2, QE 2) frisch geschöpftes Geld in das US-Finanzsystem und die US-Wirtschaft pumpt, weniger bekannt ist jedoch, wie genau dabei das neu geschöpfte Geld die US-Staatsschulden monetisiert, die US-Wirtschaft stimuliert und auch in den US-Aktienmarkt einfließt. Die Befürworter von QE 2, allen voran Dr. Ben Shalom Bernanke, Chairman der Federal Reserve, streiten jedoch ab, die Fed würde US-Staatsschulden monetisieren, sie behaupten stattdessen, QE würde für Preisstabilität sorgen, das Wirtschaftswachstum ankurbeln und bei der Schaffung von Arbeitsplätzen helfen. Kritiker entgegnen, QE 2 würde in den USA und im Ausland Preisinflation als auch Währungskriege verursachen. In Anbetracht der Verschuldung der US-Bundesregierung, der US-Bundesstaaten und US-Gemeinden liquidieren Investoren verständlicherweise gerade U.S. Treasuries und andere staatliche Anleihen, um stattdessen Aktien und Rohstoffe zu kaufen. Damit unterstützen sie die Rally am US-Aktienmarkt und treiben die Rohstoffpreise in die Höhe. Der Ankauf von US-Staatsanleihen durch die Federal Reserve verstärkt die Rally am US-Aktienmarkt und absorbiert die staatlichen Schulden der USA.

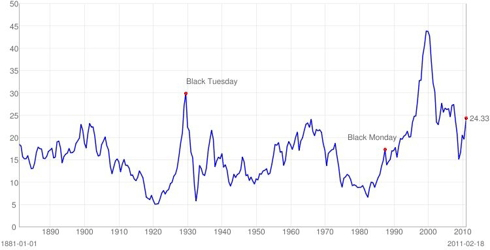

Chart mit freundlicher Genehmigung von Josh Staiger (www.multpl.com)

Die Auswirkungen, die QE 2 auf den US-Aktienmarkt hat, sind weitestgehend nicht intendiert gewesen - sie sind also unbeabsichtigte Folge. Das Hauptanliegen von QE 2, das sehr häufig missverstanden wird, ist eigentlich das Wiederangleichen des Geldangebots (broad money supply, M2) an die Wirtschaftsaktivität und die Verschuldungsniveaus der US-Wirtschaft; doch die Federal Reserve hat nur wenig Kontrolle darüber, wohin die Geldströme aus QE 2 fließen.

Die wahren Gründe für QE 2

Um QE 2 zu verstehen, bedarf es einiger Grundkenntnisse des partiellen Reservesystems und der Ökonomie. Während einer Rezession schrumpft das Geldangebot (broad money, M2) und die eigentliche Wirtschaftsaktivität geht zurück. Wenn die Wirtschaft schrumpft, geraten Kreditnehmer immer stärker unter Druck, da weniger Geld verfügbar ist. Und es besteht die Gefahr eines Kreditausfalls, was dann die Finanzanlagen von Banken - eben Kredite - zerstören könnte, was wiederum zum Scheitern der Banken führen könnte und letztendlich deflationär ist. Schulden zu haben, wird zudem teuerer, wenn Geld knapp ist. Da die Bankeinlagen durch Kreditvergabe gehebelt werden, ähneln die Folgen eines Bankenzusammenbruches dem guten alten "bank run".

In einem partiellen Reservesystem verleihen die Banken viel mehr Geld, als ihnen eigentlich in Form von Bankeinlagen zur Verfügung steht. Wenn Kreditnehmer nun zahlungsunfähig werden, kann es passieren, dass die Banken zu wenig Kapital haben, um ihre Verpflichtungen - d.h. die Bankeneinlagen - zu decken bzw. zu bedienen. Wenn eine Bank zusammenbricht, wird im Finanzsystem Geld vernichtet - in den Bilanzen der betreffenden Banken - und somit steht insgesamt weniger Geld zur Verfügung. Das bedeutet also, dass das Geldangebot rechnerisch sinkt, und das ist im wahrsten Sinne des Wortes Deflation. Abgesehen davon, dass ein sinkendes Geldangebot normalerweise sinkende Preise nach sich zieht, führt Geldverknappung in der Wirtschaft auch dazu, dass die Zinssätze (in denen sich die Kosten für Kreditaufnahme widerspiegeln) in Abhängigkeit von Angebot und Nachfrage tendenziell steigen. Da nun Kreditvergabe in einem partiellen Reservesystem der Motor der Geldschöpfung ist, verschlimmern steigende Zinssätze den Rückgang der wirtschaftlichen Aktivität; und das ist auch der Grund, warum die Federal Reserve die Zinssätze während Rezessionen senkt.

Sollte die Verschuldungs in der Wirtschaft jedoch exzessiv sein, kann Folgendes passieren: Durch den Schuldendienst wird der Wirtschaft das Geld viel schneller entzogen, als durch neue Kreditvergabe nachgeschöpft werden kann - eine deflationäre Spirale kann die Folge sein. Das heißt also: Eine durch Bankenzusammenbrüche ausgelöste Schrumpfung des Geldangebots - die beispielsweise durch exzessive Hebel und Finanzspekulationen seitens der Banken verursacht wurde - lässt die Zahl der Kreditausfälle steigen, während der Schuldendienst insgesamt für weitere Geldabflüsse aus der Wirtschaft sorgt, was wiederum zu noch mehr Bankenzusammenbrüchen und zu weiteren Schrumpfungen des Geldangebots führt, und so weiter und so fort. Abgesehen davon, dass das partielle Reservesystem vom Wesen her inflationär, zyklisch und letztendlich instabil ist, muss eine deflationäre Spirale in einer wirtschaftlichen Depression enden, wenn sie sich unkontrolliert entwickeln kann.