Ryan J. Puplava: Zölle und Taumel - Die Stimmungsschwankungen am Markt im April

05.05.2025

Der April geht zu Ende und es ist klar, dass das Jahr 2025 für Anleger weiterhin sowohl Herausforderungen als auch Chancen bietet. Dieser Monat brachte neue Zollentwicklungen, Marktvolatilität, starke (und manchmal überraschende) Unternehmensgewinne und wichtige wirtschaftliche Signale, die wir genau beobachten. Im Folgenden finden Sie eine Aufschlüsselung der wichtigsten Themen, die die Märkte prägen - und wie ich meine Portfolios für die kommende Zeit positioniere.

Der April geht zu Ende und es ist klar, dass das Jahr 2025 für Anleger weiterhin sowohl Herausforderungen als auch Chancen bietet. Dieser Monat brachte neue Zollentwicklungen, Marktvolatilität, starke (und manchmal überraschende) Unternehmensgewinne und wichtige wirtschaftliche Signale, die wir genau beobachten. Im Folgenden finden Sie eine Aufschlüsselung der wichtigsten Themen, die die Märkte prägen - und wie ich meine Portfolios für die kommende Zeit positioniere.Schlagzeilen aus dem Weißen Haus und Marktvolatilität

Der April war ein Monat, der in die Anlagegeschichte eingehen wird, denn er war geprägt von starken Schwankungen in der Handelspolitik und der Marktstimmung. Zu Beginn des Monats brachte das Weiße Haus die Idee eines umfassenden Zolls von 20% auf alle Einfuhren ins Gespräch. Diese umfassende Maßnahme wurde zwar schnell wieder verworfen, aber es wurde ein Basiszoll von 10% sowie länderspezifische Zölle angekündigt. Die Märkte reagierten heftig: Die Aktien fielen und die Volatilität nahm zu, während die Anleger die Nachricht verdauten. Am Ende der ersten Woche schlug China mit eigenen Zöllen zurück und verstärkte damit die Sorge vor einem umfassenden Handelskrieg.

Die Auswirkungen waren unmittelbar spürbar. Technologiewerte, die in hohem Maße von globalen Lieferketten abhängig sind, waren mit am stärksten betroffen, während die Energiepreise aufgrund von Sorgen über eine Verlangsamung der weltweiten Nachfrage und wegen der Aufhebung der OPEC+-Lieferkürzungen ebenfalls fielen. Der Volatilitätsindex (VIX) stieg auf über 60 und signalisierte damit eine verstärkte Angst auf dem Markt. Die Anleiherenditen fielen auf unter 4%, und die Futures-Märkte begannen, eine Zinssenkung der Federal Reserve um einen ganzen Prozentpunkt vor Jahresende einzupreisen. Die Märkte sendeten ein klares Signal: Die Besorgnis über einen möglichen Konjunkturrückgang oder eine Rezession nahm zu.

Der Konflikt zwischen den USA und China eskalierte von da an schnell. Anfängliche Zölle im Zusammenhang mit Chinas Rolle in der Fentanyl-Krise entwickelten sich zu einem regelrechten Zollkrieg. Nach anfänglichen Zöllen in Höhe von 20% verhängten die USA zusätzliche Maßnahmen, die die gesamte Zollbelastung für chinesische Waren auf schwindelerregende 145% ansteigen ließen. China antwortete mit einer eigenen Zollbelastung von 125% auf US-Einfuhren. Die Europäische Union hat sich dafür entschieden, ihre eigenen Vergeltungsmaßnahmen vorerst auszusetzen und die Entwicklung der Situation aufmerksam zu beobachten.

Mitte April begannen die Märkte jedoch wieder Fuß zu fassen. Am 9. April kündigten die USA eine 90-tägige Pause bei den gegenseitigen Zöllen - mit Ausnahme Chinas - an, was zur Stabilisierung der Stimmung beitrug. Der Optimismus der Anleger verstärkte sich, als das Weiße Haus Ausnahmen für wichtige Unterhaltungselektronik wie Smartphones, Laptops und Halbleiter ankündigte.

Diese Nachricht löste eine starke Rally aus, bei der der S&P 500 innerhalb eines Tages um 1,8% anstieg, bevor er sich leicht höher einpendelte. Dieser Optimismus war jedoch nur von kurzer Dauer, als die Regierung neue halbleiterspezifische Zölle durchsetzte. Unternehmen wie Nvidia und AMD gaben rasch erhebliche erwartete Belastungen bekannt - 5,5 Mrd. Dollar bzw. 800 Mio. Dollar -, was zu einem erneuten Verkaufsdruck sowohl im S&P 500 als auch im Nasdaq-Index führte.

Die vergangene Woche brachte einen weiteren dramatischen Stimmungsumschwung. Zu Beginn der Woche machte die Nachricht die Runde, dass China mit Vergeltungsmaßnahmen gegen jedes Land droht, das mit den Vereinigten Staaten zu seinem Nachteil Geschäfte abschließt, was den Dow um fast 1.000 Punkte fallen ließ. Gleichzeitig kursierten Gerüchte, dass das Weiße Haus nach einer Reihe von kritischen Social-Media-Posts von Präsident Trump nach Wegen sucht, den Vorsitzenden der Federal Reserve, Jerome Powell, abzusetzen. Die Marktangst erreichte ihren Höhepunkt.

Dann, fast ebenso schnell, änderte sich der Ton wieder. Finanzminister Bessent deutete an, dass die Handelsspannungen nachlassen könnten, und Präsident Trump erklärte, dass die Zölle zu hoch seien und durch Verhandlungen gesenkt werden würden. Trump bestätigte auch, dass der Fed-Vorsitzende Powell nicht abgesetzt werden würde, was den Märkten zusätzliche Stabilität verlieh.

Zum Ende der Woche kehrte der Optimismus zurück, unterstützt durch Berichte, wonach China begann, die Zölle auf bestimmte US-Importe, darunter Halbleiter und Arzneimittel, selektiv zurückzunehmen. Außerdem kamen Gerüchte auf, dass die Ausnahmen bald auf medizinische Geräte und Chemikalien ausgedehnt werden könnten. Darüber hinaus wurden Berichten zufolge Fortschritte bei Handelsabkommen mit wichtigen Partnern wie Südkorea und Indien erzielt.

Kurz gesagt, der April war ein Monat der raschen Eskalation und teilweisen Deeskalation, der zu großen Bewegungen an den Aktien-, Anleihe- und Rohstoffmärkten führte. Auch wenn die Risiken nach wie vor hoch sind, deuten die Entwicklungen am Ende des Monats auf mögliche Wege zu Kompromiss und Stabilisierung hin.

Höhepunkte der Gewinnsaison: Blick in den Rückspiegel

Trotz erhöhter Volatilität und zollbedingter Unsicherheit haben die Ergebnisse des ersten Quartals eine willkommene Dosis Optimismus vermittelt, aber verständlicherweise vor allem einen Blick in den Rückspiegel auf die Wirtschaft. Am vergangenen Freitag hatten laut FactSet 36% der S&P 500-Unternehmen ihre Ergebnisse veröffentlicht, wobei 73% die Gewinnerwartungen übertrafen. Diese Quote liegt zwar leicht unter dem Fünfjahresdurchschnitt von 77%, aber das Ausmaß der Überraschungen ist ermutigend: Unternehmen, die die Erwartungen übertrafen, taten dies um durchschnittlich 10% und übertrafen damit den Fünfjahresdurchschnitt von 8,8%.

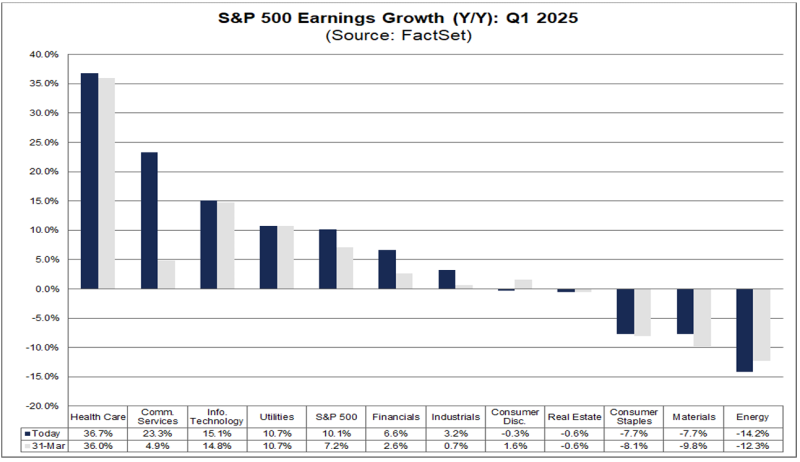

Das Gewinnwachstum - ein wichtiger Indikator für die Gesundheit der Unternehmen - hat sich ebenfalls positiv entwickelt. Laut FactSet liegen die gemischten Gewinne, die die tatsächlichen Ergebnisse mit den Schätzungen für die noch zu berichtenden Unternehmen kombinieren, bei einem Wachstum von 10,1% im Jahresvergleich. Das ist eine deutliche Verbesserung gegenüber den 7,2%, die zu Beginn der Gewinnsaison erwartet wurden, was darauf hindeutet, dass die Ergebnisse im Großen und Ganzen stärker als erwartet ausgefallen sind.

Die Performance der Sektoren war sehr unterschiedlich. Nach den Zahlen von FactSet liegt der Gesundheitssektor mit einem beeindruckenden Gewinnwachstum von 36,7% im Jahresvergleich an der Spitze, gefolgt von den Kommunikationsdiensten mit 23,3% und der Informationstechnologie mit 15,1%. Am anderen Ende des Spektrums sind die Gewinne im Energiesektor im Vergleich zum Vorjahr um 14,2% gesunken, während die Bereiche Werkstoffe und Basiskonsumgüter jeweils einen Rückgang von 7,7% aufweisen.

Quelle: FactSet