Ryan Puplava: Hin und wieder zurück - eine Marktgeschichte aus dem Jahr 2025

08.07.2025

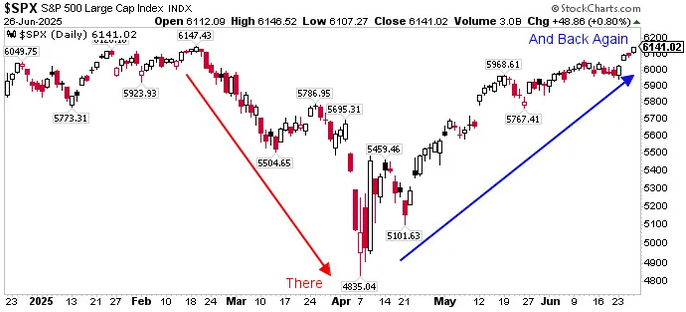

Der S&P 500 erreichte am 19. Februar einen Höchststand von 6.147,43. Der Markt hatte sich seit den Wahlen im Jahr 2024 in der Annahme erholt, dass Präsident Trump die Finanzindustrie deregulieren und das Wirtschaftswachstum durch Steuersenkungen fördern würde.

Der S&P 500 erreichte am 19. Februar einen Höchststand von 6.147,43. Der Markt hatte sich seit den Wahlen im Jahr 2024 in der Annahme erholt, dass Präsident Trump die Finanzindustrie deregulieren und das Wirtschaftswachstum durch Steuersenkungen fördern würde. Stattdessen wurden die Anleger wiederholt von Zollankündigungen, Steuersenkungen des Department of Government Efficiency (DOGE), Inflationssorgen und unsicheren Aussichten der Unternehmen getroffen, was zu einer Bärenmarktkorrektur führte, bei der der S&P 500 am 7. April einen Stand von 4.835,04 erreichte, was einem Rückgang von 21,3% vom Höchststand bis zum Tiefststand entspricht. Seitdem kam es zu einer V-förmigen Erholung, und der S&P 500 wird am Donnerstag, den 26. Juni, bei 6.139,69 Punkten gehandelt.

Quelle: Stockcharts, Ryan Puplava

Es gab viele Faktoren, die zu der V-förmigen Erholung geführt haben: eine 90-tägige Pause, besser als befürchtet ausgefallene Gewinne und harte Wirtschaftsdaten, die auf eine widerstandsfähige US-Wirtschaft hindeuten, aber zu Beginn des dritten Quartals gibt es Faktoren, die die laufende Erholung stören könnten.

Ich achte weiterhin auf technische Bestätigungen in den Charts der verschiedenen Anlageklassen, Sektoren und Branchengruppen, und was ich sehe, beunruhigt mich, während die wirtschaftlichen Aussichten für eine Schwächephase und nicht für eine Rezession zu sprechen scheinen. In diesem Artikel gehe ich darauf ein, was den S&P 500 zu seinem Rekordhoch und wieder zurück gebracht hat und was uns im dritten Quartal bevorstehen könnte.

Der S&P 500 hat sich überall hinbewegt und gleichzeitig nirgendwohin. Es war eine unglaubliche Geschichte im Jahr 2025, und es wird noch mehr kommen. Abschließend möchte ich noch erwähnen, was ich für meine Kunden tue, damit Sie einen Einblick in die Strategien erhalten, die ich für Anleger im Ruhestand anwende, die Einkommen und eine geringe Volatilität benötigen, sowie für junge Berufstätige, die ihre Notgroschen aufbauen.

Wie sich der Markt nach der zollbedingten Korrektur im April erholte

Nach einem volatilen April, der von starken Verlusten aufgrund erneuter Zollbedenken geprägt war, erholte sich der Aktienmarkt Mitte April, Mai und Juni auf beeindruckende Weise. Während die Anleger zunächst durch die potenziellen Auswirkungen der gegenseitigen Handelsbarrieren zwischen den USA und ihren wichtigsten Partnern verängstigt waren, trug eine Kombination aus einer 90-tägigen Pause bei den Zöllen mit einem Basiszollsatz von 10%, Zollbefreiungen, robusten Wirtschaftsdaten und starken Fundamentaldaten der Unternehmen dazu bei, die Aufwärtsdynamik wiederherzustellen.

Der erste Rückenwind für die Rally kam von der Deeskalation der Handelsspannungen. Die Korrektur im April wurde zum Teil durch die Befürchtung ausgelöst, dass sich die Zölle zu einem ausgewachsenen Handelskrieg zwischen den USA und... allen ausweiten könnten, der die weltweite Nachfrage und die Gewinnspannen der Unternehmen einschränken und zu Unterbrechungen in der Lieferkette führen würde.

Mitte April wurde jedoch immer deutlicher, dass mehrere vorgeschlagene Zölle überdacht, verschoben oder strategisch zurückgeschraubt wurden. Einer der größten Aufschwünge der letzten Zeit kam am 9. April, als Präsident Trump eine 90-tägige Pause für Länder ankündigte, die keine Vergeltungsmaßnahmen gegen die Vereinigten Staaten ergriffen.

Die Verhandlungen mit wichtigen Verbündeten wurden wieder aufgenommen, und die Vergeltungsmaßnahmen der betroffenen Länder erschienen maßvoller als erwartet. In der darauffolgenden Woche nach der Ankündigung der 90-tägigen Pause erklärte Finanzminister Bessent, er erwarte, dass die Spannungen mit China nachlassen würden. Anfang Mai wurde ein wichtiges Handelsabkommen mit dem Vereinigten Königreich geschlossen, das einen bedeutenden Schritt zum Abbau der weltweiten Handelsspannungen darstellte.

Diese Kehrtwende half den Märkten, die Handelsrisiken nach unten zu korrigieren, und schuf Raum für eine Erholung der Risikoaktiva, als China in der darauffolgenden Woche zustimmte, die Vergeltungszölle auf US-Waren von 125% auf 10% zu senken und den anfänglichen Zollsatz von 34% für 90 Tage zu reduzieren.

Gleichzeitig begann sich die Inflation bei allen Schlüsselindikatoren abzukühlen. Sowohl der US-Verbraucherpreisindex (CPI) als auch die Daten zu den persönlichen Konsumausgaben (PCE) deuteten auf einen nachlassenden Preisdruck hin. Auch marktbasierte Messgrößen für Inflationserwartungen, wie die Breakeven-Raten, gingen zurück. Wichtig ist, dass diese Abschwächung der Inflation den Beamten der Federal Reserve die Möglichkeit gab, eine größere Flexibilität in ihrer Politik zu signalisieren.

In der in diesem Monat veröffentlichten Zusammenfassung der Wirtschaftsprognosen der Federal Reserve Bank wurden zwei Zinssenkungen noch in diesem Jahr angekündigt. In den vergangenen zwei Wochen deuteten bemerkenswerte Äußerungen der Fed-Gouverneure Waller und Bowman darauf hin, dass Zinssenkungen bereits im Juli erfolgen könnten, wenn sich die Inflation weiter so entwickelt.

Der Fed-Vorsitzende Powell schloss sich diesen Ansichten an und schlug bei seiner Aussage vor dem Kongress in dieser Woche einen ausgewogeneren Ton an. Diese abwartende Haltung stand in krassem Gegensatz zu der zu Beginn des Jahres vorherrschenden Rhetorik "länger höher", die dazu beitrug, die Renditen von Staatsanleihen zu drücken und den Appetit der Anleger auf längerfristige Anlagen wie Wachstums- und Technologiewerte wiederzubeleben.

Schließlich deutete ein Bericht des Wall Street Journal in dieser Woche darauf hin, dass Präsident Trump wahrscheinlich bis September oder Oktober einen Nachfolger für den Fed-Vorsitzenden Powell benennen wird, was die Renditen nach unten trieb. Man geht davon aus, dass Powells Nachfolger angesichts der von Präsident Trump in den letzten Wochen geäußerten Forderungen nach einer Zinssenkung durch die US-Notenbank taubenhaft sein wird.

Auch die Unternehmensgewinne spielten eine entscheidende Rolle bei der Unterstützung der Erholung. Als die Ergebnisse für das erste Quartal eintrafen, konnten Unternehmen aus mehreren Sektoren, darunter Halbleiter, zyklische Konsumgüter und Industrieunternehmen, ihre Gewinne deutlich übertreffen. In meinem letzten monatlichen Big-Picture-Artikel erwähnte ich, dass die gemischte Wachstumsrate am Ende der Gewinnsaison mit 12,9% (Stand 23. Mai) höher war als zu Beginn der Saison mit 7,1% (Stand 31. März), wie FactSet mitteilte.

Selbst in den Sektoren, in denen das Ertragswachstum schwach ausfiel, konnten das Margenmanagement und die Kostendisziplin die Anleger beruhigen. Vielleicht noch wichtiger ist, dass die Prognosen zwar vorsichtig blieben, aber nicht auf eine starke Verlangsamung hindeuteten. Dadurch wurden die Befürchtungen einer bevorstehenden Rezession untergraben und die hohen Bewertungen in den Schlüsselsektoren bestätigt.

Mega-Cap-Unternehmen wie NVIDIA, Microsoft, Alphabet und Taiwan Semiconductor trugen besonders zu dieser Entwicklung bei. Taiwan Semiconductor übertraf die Erwartungen leicht und gab eine starke Prognose für das 2. Quartal ab, während NVIDIA seine Dominanz in den Bereichen KI und Rechenzentrumsinfrastruktur fortsetzte und regelmäßig rekordverdächtige Zahlen veröffentlichte.

Das Thema künstliche Intelligenz selbst war ein weiterer wichtiger Katalysator. Trotz der Bedenken über die Konzentration in der Tech-Branche trug die anhaltende Dynamik im Bereich der künstlichen Intelligenz dazu bei, die Begeisterung der Anleger aufrechtzuerhalten. Halbleiternamen wie AMD, Broadcom und NVIDIA stiegen auf neue Höchststände und untermauerten die Vorstellung, dass ein langfristiges Wachstum der KI-Ausgaben das Gewinnwachstum selbst in einem gemischten wirtschaftlichen Umfeld unterstützen könnte.

Microsoft und Alphabet als Plattformführer wurden ebenfalls durch starke Cloud- und KI-Akzeptanztrends beflügelt. Dieses Marktsegment, das mittlerweile die kapitalgewichteten Indices dominiert, zog die breiteren Durchschnittswerte nach oben, während die kleineren Werte zurückblieben.

Ein Anstoß für Veränderungen durch Durchführungsverordnungen im Bereich der Kernenergie und der Drohnentechnologie war für meine Wachstumskunden in diesem Monat ein Katalysator für Investitionen in diesen Bereichen. Am 23. Mai 2025 wurden zwei Durchführungsverordnungen zur Modernisierung und zum Ausbau des Kernenergiesektors in den USA erlassen.