Nach der Kapitulation kommen nun die ersten Kaufsignale im Minensektor

06.08.2013 | Dr. Uwe Bergold

- Seite 2 -

Betrachtet man Abbildung 3, dann erkennt man sofortdie historisch einmalige Dimension der bis Ende Juni 2013 abgelaufenen Goldpreiskorrektur.Noch nie war die Standardabweichung der jährlichen Goldpreisveränderung so negativ, wieam 28.06.2013. Oder anders ausgedrückt, noch nie war der Goldpreis so überverkauft, wie am Ende des zweiten Quartals 2013! Seit Aufhebung der Goldpreisbindung (inkl. der Einrichtung des "Goldpools" 1968) hatten wir bis zur aktuell laufenden Korrektur nur sechsmal eine Standardabweichung von unter -1. Dies war in den Jahren 1970, 1976, 1982, 1998, 2000 und 2008. Aktuell erlebten wir das siebte Mal, mit einem neuen Extremwert von -2,67. Hierzu passt die Empfehlung vom 02.07.2013 der Investmentbank JP Morgan Chase & Co. (weltweit größte Bank) an seine institutionellen Kunden. Erstmalig, seit mehr als zwei Jahren, soll der Minen- und Rohstoffsektor wieder übergewichtet werden (www.forbes.com):

JP Morgan has joined rival investment bank GoldmanSachs in calling a turn in the depressed mining and commodities sectors

Like Goldman Sachs, JP Morgan argues that most commodities have fallen far enough and for long enoughto force involuntary production cuts ...

We move to recommend a net long, overweight exposure for institutional investors (in commodities)for the first time in more than two years, JP Morgan said

Goldminen mit historisch einmaliger Überverkauftheit

Abb. 4: Abweichung des Barron´s Gold Mining Index von seinem gleitenden 200-Tages-Durchschnitt

Quelle: www.speculative-investor.com

Quelle: www.speculative-investor.com

So wie der Goldpreis, hat auch der Goldminensektor zum 28.06.2013 eine historisch einmalige Überverkauftheit erlebt. Betrachtet man in Abbildung 4 die Abweichung des Barron´s Gold Mining Index von seinem "200-Tages Gleitenden Durchschnitt" (arithmetisches Mittel), so hatte man in den letzten 50 Jahren bei den Minen die gleichen Übertreibungen auf der Unterseite wie beim Gold. Ebenfalls waren es die Jahre 1970, 1976, 1982, 1998, 2000, 1998 und aktuell wieder. Die durchschnittliche Abweichung, bei der die Goldminen in den vergangenen 50 Jahren jeweils ihren taktischen Boden generierten, lag bei 46,3 Prozent. Der HUI-Goldminenindex notierte in der letzten Juniwoche historische 55,9 (!) Prozent unter seinem GD 200. Wir wissen aus eigener schmerzhafter Erfahrung, dass es keinen absolut exakten Überverkauftwert gibt, bei dem der Markt garantiert wieder nach oben dreht. Nichtsdestotrotz bekommt man im Leben nicht oft die Möglichkeit, ein Investment - ob aktuell Gold oder Goldminenaktien - auf dem höchsten Überverkauftlevel der Geschichte zu erwerben. Auch die Bewertung der Goldminenaktien in Unzen Gold befindet sich auf einem historisch einmaligen Unterbewertungsniveau (siehe hierzu Abb. 5).

Abb. 5: ASA-Goldminen ETF in USD (oben) vs. in Unzen Gold bewertet (unten) von 02/78 bis 08/13

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Hierzu passt die Kaufempfehlung von Carter Worth (2011 wurde er zum zweitbesten Technischen Analysten der Wall Street ausgezeichnet), Chefanalyst und Managing Director von Oppenheimer & Co. (http://en.wikipedia.org), die er am 01.07.2013 für seine institutionellen Kunden ausgesprochen hat (www.zerohedge.com):

Oppenheimer: "Time To Cover All Shorts In Gold AndGold Miners" Because "Gold Stocks Are So Bad, They're Good"

"at this time, we believe gold and gold miners represent good risk/reward. Indeed, the recent extreme weakness is judged to be the reciprocal or correlative of the extreme strength witnessed in the summer of 2011. The "despair" relating to gold now is as palpable as

"euphoria" then."

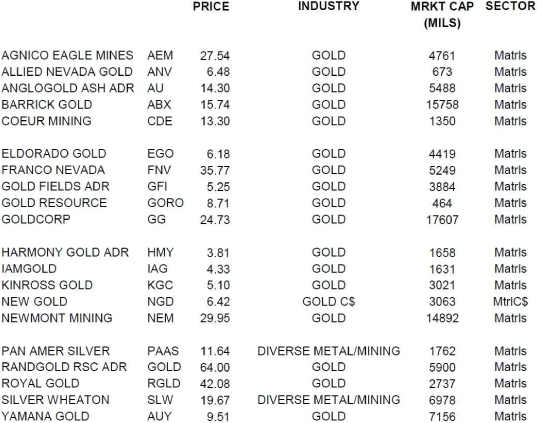

There are many more squiggles in the full report, leading Worth to also give a "buy"reco on the following miners:

Abb. 6: Goldminen-Kaufempfehlungen von Carter Worth(Oppenheimer & Co.) vom 01.07.2013

Quelle: www.zerohedge.com

Quelle: www.zerohedge.com