Die Schuldenblase vor dem Platzen - die Konsequenzen für Gold und Silber

15.04.2015 | Rolf Nef

Als 1835 in den USA, nach vielen Jahren eines disinflationären Booms in Aktien und eines mit Kredit finanzierten Landbooms, Präsident Jackson anordnete, dass von nun alle Landkäufe mit Gold und Silber und nicht mehr mit Bankkrediten bezahlt werden müssen, sackte der Aktien- und der Immobilienmarkt ab. In den Folgejahren ging der grösste Teil der Banken unter und viele Gliedstaaten meldeten den Bankrott an. Es war nicht eine Notenbank, die die Liquidität abklemmte, sondern der Präsident. Das war die Blase von 1835 und wie sie platzte.

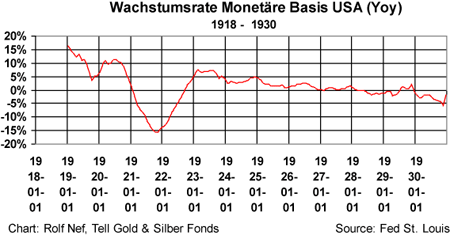

Als 1835 in den USA, nach vielen Jahren eines disinflationären Booms in Aktien und eines mit Kredit finanzierten Landbooms, Präsident Jackson anordnete, dass von nun alle Landkäufe mit Gold und Silber und nicht mehr mit Bankkrediten bezahlt werden müssen, sackte der Aktien- und der Immobilienmarkt ab. In den Folgejahren ging der grösste Teil der Banken unter und viele Gliedstaaten meldeten den Bankrott an. Es war nicht eine Notenbank, die die Liquidität abklemmte, sondern der Präsident. Das war die Blase von 1835 und wie sie platzte.Als 1927 die US Notenbank wegen einer milden Rezession mehr Liquidität produzierte und die Bank von England anfragte, ob die Fed nicht die Zinsen senken würde, da sie sonst diese erhöhen müsste um einen Goldabfluss nach USA zu stoppen, so tat sie dies und kreierte ein Hurra im Aktienboom. Der Boom schockte das Fed und es versuchte den Boom zu kühlen, indem es von März 1928 bis Juni 1929 Liquidität entzog (Grafik 1, Kurve unter 0%). Aber der Suff war schon zu groß und es folgte der Aktienkollaps (Grafik 2) und die anschließende Depression.

Grafik 1: Wachstumsrate der monetären Basis 1918 - 1930

Grafik 2: Dow Jones 1929

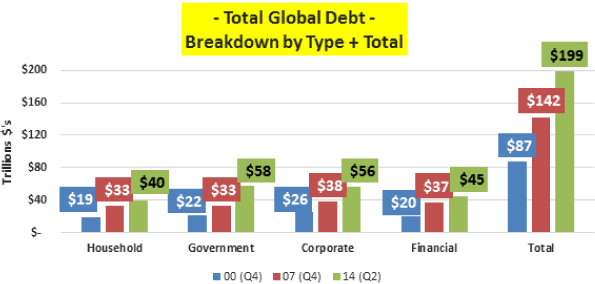

1982 startete ein neuer, disinflationärer Bullmarkt in Aktien, Anleihen und später auch in Immobilien. Jedes mal, wenn der Aktienmarkt krachte, reduzierte das Fed und andere Notenbanken die kurzen Zinsen und kreierte Liqudität. Und es funktionierte jedes Mal: die Aktien stiegen wieder und die Anleihen stiegen weiter. Seit dem großen Krach von 2008 hat alleine das Fed 3.200 Milliarden US$ gedruckt und damit Anleihen aller Art gekauft. Die weltweiten Kredite stiegen laut einer Studien von McKinsey auf 199 Trillionen US$ (199.000 Milliarden), 57 mehr als 2007 und 112 mehr als 2000 (Grafik 4).

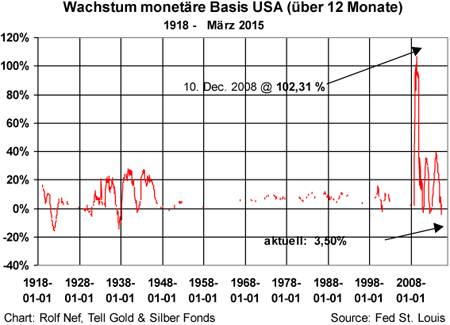

Die größte Blase ist damit nicht in Aktien wie 1835 und 1929, sondern im Kreditmarkt. Wie 1928 ist das Fed wieder verängstigt es könnte zu einem unkontrollierbaren Kollaps kommen und versucht, die Blase zu kühlen, indem es weniger Geld druckt (Grafik 3). Seit mehr als einem Jahr wächst die monetäre Basis kaum mehr. Das Wachstum dieser würde die Blase weiter aufblasen. Eine Finanzblase kann entweder wachsen oder platzen, aber ein langsames Luftablassen gibt es nicht und gab es nie.

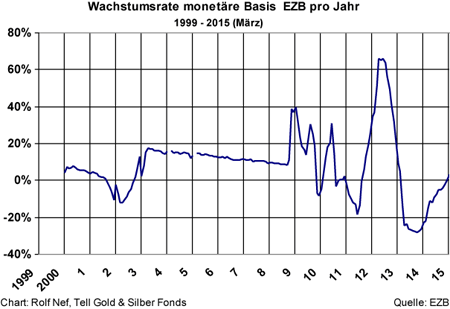

Obwohl die EZB ein QE gestartet hat, ist die Wachstumsrate der monetären Basis noch sehr tief und die Anleihenmärkte haben dieses QE mit negativen Zinsen längst diskontiert (Grafik 5). Nur Japans Basis wächst mit 40%, aber es hat auch eine Staatsschuldenblase von 40% vor dem Platzen zu schützen.

Hier die wichtigste Frage: zeigen Aktien- und Bondmärkte technische Anzeichen des Platzens aufgrund der angespannten Liquiditätssituation?

Grafik 3: Wachstumsrate monetäre Basis USA

Grafik 4: Weltweite Schulden

Grafik 5: EZB monetäre Basis