Ölmarkt: Nichts geht mehr

19.01.2016

Der Ölmarkt ist am Anschlag. Die letzte Hoffnung für Hochpreisproduzenten wird gerade zerschlagen.

Der Ölmarkt ist am Anschlag. Die letzte Hoffnung für Hochpreisproduzenten wird gerade zerschlagen.Als einer der besten Indikatoren für den Verlauf des Ölmarktes gelten Öl-Futures. Dabei geht es darum, zu wie viel Geld ein Barrel Öl mit einem festen Liefertermin in der Zukunft verkauft werden kann. Der eigentliche Preis ist dabei weniger aussagekräftig als die Preisdifferenz der einzelnen Futures zueinander. Durch die Preisdifferenz ließ sich das Tief im Ölpreis 2009 sehr gut bestimmen.

Futures notieren für gewöhnlich entweder über oder unter dem aktuellen Marktpreis. Der erste Fall wird Contango genannt, der zweite Backwardation. Im Normalfall befinden sich Terminkurven im Contango. Der Grund dafür: es fallen demjenigen, der heute einen Rohstoff wie Öl kauft und lagert, um ihn in der Zukunft zu verkaufen, Kosten an. Die Lagerung von Rohstoffen ist nicht gratis. Damit es überhaupt Sinn macht, Rohstoffe zu lagern, müssen Marktteilnehmer dafür kompensiert werden.

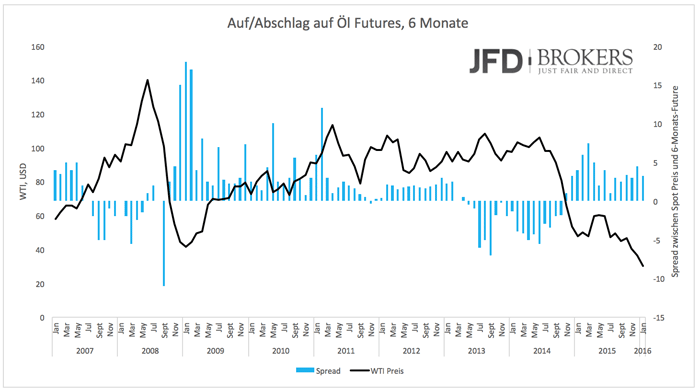

Der zukünftige Rohstoffpreis beinhaltet Lager- und Kapitalkosten. Wer heute Öl kauft, kann das dafür ausgegebene Geld nicht anderweitig verwenden. Theoretisch sollten Futures also immer über dem aktuellen Marktpreis liegen. Praktisch ist das anders. Das zeigt Grafik 1.

Diese zeigt den monatlichen Ölpreis seit 2007 und den dazugehörigen Spread. Der Dollarbetrag, der als Spread ausgewiesen wird, ist die Preisdifferenz zwischen dem jeweiligen Marktpreis und dem Future, der 6 Monate in der Zukunft liegt. In den vergangenen Jahren lag die Preisdifferenz in einer ±5 Dollar Range. Ausnahmen waren 2009 und 2013/14.

Als die Ölpreise 2008/09 einbrachen, stieg die Preisdifferenz von ±0 auf knapp 20 Dollar. Das veranlasste Ölproduzenten und Spekulanten zu einem "Oil Storage Trade" (wörtlich übersetzt: Öllager-Trade). Öl zu lagern kostet, doch die Kosten sind gut vorhersehbar. Öl onshore (auf Land) zu lagern (z.B. Salzminen) kostet je nach Nachfrage und Ort zwischen 0,15 und 0,6 Dollar je Barrel und Monat. Öl auf Öltankern zu lagern kostet zwischen 0,8 und 1,2 Dollar je Barrel und Monat.

Wie der Öllager-Trade 2009 funktionierte, kann man sich leicht vorstellen. Marktteilnehmer kauften zum Marktpreis Öl und lagerten es ein. Gleichzeitig verkauften sie dieses Öl über den Terminmarkt. Anfang 2009 kostete ein Barrel Öl 35 Dollar. Der Preis für ein Barrel Öl auf dem Terminmarkt für Juli 2009 lag bei 50 Dollar. Man konnte also Öl zu 35 Dollar kaufen und über den Terminmarkt zu 50 Dollar verkaufen. Die Kosten der Lagerung über diesen Zeitraum beliefen sich auf 3 bis 8 Dollar. So konnte ein ordentlicher und risikoloser Gewinn eingefahren werden.

Damit ein solcher Trade funktioniert, muss die Preisdifferenz entsprechend groß sein. Derzeit schwankt die Preisdifferenz in einem Bereich, indem es sich kaum lohnt Öl zu lagern. Anfang 2015 war das anders. Die Preisdifferenz stieg über 5 Dollar. Das ging mit einem mittelfristigen Boden im Ölpreis einher.

So ähnlich war es 2008/09. Der Ölpreis bildete zwischen Dezember 2008 und Februar 2009 einen Doppelboden aus. Die Preisdifferenz für den 6-Monats-Future stieg erstmalig im Dezember über 5 Dollar. Das war ein zuverlässiges Signal für den Boden. Es war für Produzenten und Spekulanten einfach zu attraktiv Öl zu lagern, anstatt es auf dem Kassamarkt zu verkaufen. Dadurch regulierten sich Angebot und Nachfrage selbst. Angebot wurde vom Markt genommen, indem Öl nicht verkauft, sondern gelagert wurde. Das gleiche geschah Anfang 2015.

Für Produzenten war das eine willkommene Möglichkeit, höhere Preise zu erzielen. Solange die Preisdifferenz größer als die Lagerkosten ist, können Produzenten ihre Ölverkäufe preislich optimieren. Momentan ist das kaum möglich. Der Spread ist nicht attraktiv genug. Es lassen sich noch kleine Margen erzielen, doch diese sind zu klein, um Hochpreisproduzenten Luft zu verschaffen.

Der Ölmarkt kann derzeit keine Produktion vom Markt nehmen, indem er Öl einfach lagert, statt es zu verkaufen. Es rentiert sich mit minimaler Marge auf Sicht weniger Monate, doch das löst das Problem des Überangebots nicht. Produzenten können das hohe Angebot nicht weit in die Zukunft verschieben, indem sie Öl lagern. Damit sich das rentiert, müssten die monatlichen Lagerkosten unter 0,2 Dollar sinken. Das ist derzeit nicht absehbar.

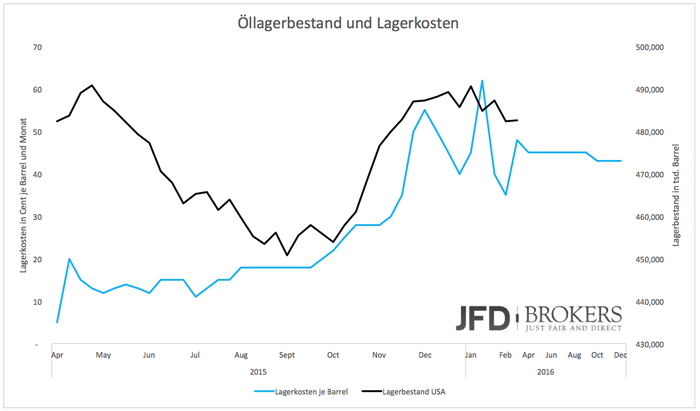

Grafik 2 zeigt die Lagerkosten, die durch die Öllager-Futures impliziert werden. Seit April 2015 kann Lagerkapazität über Futures an der CME gehandelt werden. Die Preise liegen seit September 2015 bei mehr als 20 Cents. Die bis Ende 2016 laufenden Futures notieren ebenfalls über 20 Cents.

Die Lagerkosten laufen parallel zum Lagerbestand in den USA. Je weniger freie Lagerkapazität verfügbar ist, desto höher liegt der Preis für Kapazität. Lagerkosten sind hoch und der Spread nicht groß genug, um Ölangebot durch Lagerung vom Markt zu nehmen, zumal die Lager schon zu 80 % ausgelastet sind und nur noch wenig freie Kapazität vorhanden ist. Produzenten bleibt nichts anderes übrig, als ihr Öl um jeden Preis zu verkaufen. Das treibt die Kurse nach unten.

Derzeit befindet sich der Spread im Niemandsland. Er ist zu gering, um Angebot vom Markt zu nehmen. Es lohnt sich allerdings, die Preisdifferenz engmaschig zu verfolgen. Steigt sie über 5 Dollar, dann ist das ein Anzeichen für eine Bodenbildung. Umgekehrt - wenn die Differenz negativ wird wie 2013 und 2014 - ist der Anreiz für Produzenten groß, ihr Öl sofort zu verkaufen. Das erhöht das Angebot und drückt die Preise. Anhaltend negative Preisdifferenzen deuten eine zukünftig sinkende Nachfrage bzw. ein noch größeres Überangebot an. Eine positive Preisdifferenz zeigt ein momentanes Überangebot an, von dem erwartet wird, dass es zukünftig sinkt.

Diese Aussagen gelten vor allem für Preisdifferenzen von mehr oder weniger als ±5 Dollar. Innerhalb der Range von -5 bis +5 Dollar ist die Aussagekraft gering. Dort befindet sich der Markt gerade. Für Produzenten ist das schwierig. Sie haben inzwischen große Teile ihrer Hedges aufgelöst, um Cash zu generieren. Eine Zeit lang konnten sie über Lagerung einen Teil der fallenden Preise wettmachen. Auch das ist derzeit kaum möglich. Es ist eine Phase, indem es für Hochpreisproduzenten kaum noch Auswege als die Insolvenz gibt. Genau das wird vermehrt geschehen, wenn sich die Preise im Bereich von 30 Dollar bei moderatem Contango halten.

© Lars Gottwik

Partner & COO JFD Brokers

www.jfdbrokers.com

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.