EZB und Bank of Japan drucken innerhalb eines Monats den Gegenwert der Weltjahresproduktion an Gold

18.07.2016 | Ronald Peter Stöferle

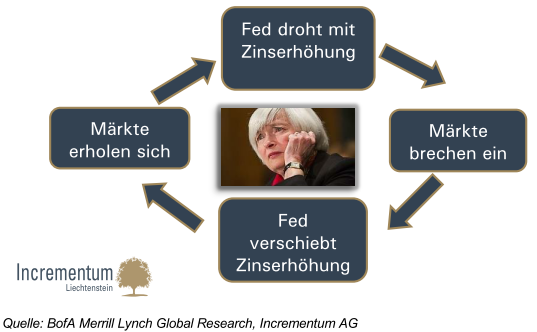

Es ist allgemein bekannt, dass Planwirtschaft nicht funktioniert. Wieso sollte dies dann ausgerechnet bei planwirtschaftlicher Geldpolitik anders sein? Das Dilemma der Zentralbanken, die mittels der Niedrigzinsen die Märkte künstlich beflügelt haben und nun eine Normalisierung der Politik anstreben, zeigt sich in folgender Abbildung:

Es ist allgemein bekannt, dass Planwirtschaft nicht funktioniert. Wieso sollte dies dann ausgerechnet bei planwirtschaftlicher Geldpolitik anders sein? Das Dilemma der Zentralbanken, die mittels der Niedrigzinsen die Märkte künstlich beflügelt haben und nun eine Normalisierung der Politik anstreben, zeigt sich in folgender Abbildung: Mit den Niedrigzinsen hat man lediglich die Illusion einer gesunden Ökonomie geschaffen, die sich jedoch im Falle einer Normalisierung des Zinsniveaus in Schall und Rauch auflösen würde. Die Märkte haben sich auf die Niedrigzinsen eingeschossen, ein Entzug dieser führt zu einem Einbruch bei den Vermögenspreisen - und Einbrüche bei den Vermögenspreisen haben bereits die letzten beiden Rezessionen ausgelöst.

Die richtigen Lehren aus einer Krise zu ziehen sollte stets heißen, ein System stabiler (bzw. sogar antifragiler) zu machen. Stattdessen fand seit 2008 exakt das Gegenteil statt: Das System wurde zunehmend fragilisiert und hängt am seidenen Faden. Der globale Schuldenstand ist seit 2007 um mehr als 40% angestiegen und hat nun auch die Schwellenländer erreicht. Die Bilanzsumme der größten fünf US-Banken ist größer als 2008 und auch die Derivatebücher sind deutlich gewachsen. Laut Financial Stability Board sind aktuell 29 Banken "too big to fail - und zudem auch noch too big to bail.

Gold hingegen ist die Gegenseite ungedeckter Kreditpyramiden: Gold ist antikomplex. Damit ist nicht nur gemeint, dass Gold physisch geschürft und in seiner weltweit verfügbaren Menge sehr stabil ist. Wie u.a. Alan Greenspan regelmäßig attestiert, ist Gold das ultimative Tauschmedium.

Es wird damit wertvoller im Zuge der zunehmenden weltweiten Produktivität, die auf komplexen Tauschbeziehungen und komplexen Technologien beruht. Zudem ist Gold aber auch Spekulationsobjekt in einer komplexen Finanzwelt und darüber hinaus der Kehrwert des komplexen Geldsystems. Das Edelmetall zu halten, ist eine Versicherung gegen die aktuellen monetären Interventionen sowie gegen ein endogen instabiles Währungssystem. Es zeigt sein wahres Ausmaß an Robustheit erst im Rahmen einer internationalen Abwertung von Fiat-Währungen bzw. einer Neuordnung der Währungsarchitektur.

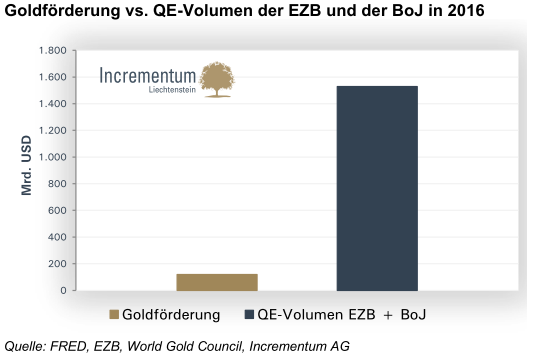

Um die horrenden Dimensionen der QE-Programme zu veranschaulichen, vergleichen wir sie mit dem Gegenwert der Goldförderung. Bei einem Preis von 1.200 USD je Unze, könnte die EZB mit dem derzeitigen Volumen der QE-Programme alleine im ersten Quartal 2016 4.698 Tonnen Gold kaufen, was den Wert der globalen Goldförderung für das erste Quartal 2016 um das 6,49-fache übersteigt.

Wird das europäische QE-Programm wie geplant in derzeitiger Höhe von 80 Mrd. Euro pro Monat fortgesetzt, so entspricht das (bei gleichbleibenden Preisen) dem Gegenwert von 21.609 Tonnen Gold - also ca. 11,81% des in den letzten tausenden von Jahren geförderten Goldbestandes in Höhe von 183.000 Tonnen. Addiert man das QE der japanischen Notenbank, so wäre der Gegenwert für das Gesamtjahr 2016 gar 39.625 Tonnen. Innerhalb von nur 30 Tagen drucken BoJ und EZB zusammen den unglaublichen Gegenwert einer Jahresproduktion Gold.

In unserem zehnten "In Gold we Trust"-Report werden wir nun erneut einen sachlichen Blick auf das große Bild werfen und uns die Frage stellen, ob sich Gold nun wieder in einem Bullenmarkt befindet. Wir dürfen das Fazit bereits vorwegnehmen: Ja! Gold befindet sich in einem Bullenmarkt, der neue Allzeithochs erklimmen wird. Der fulminante Auftakt des Jahres 2016 könnte hierfür ein Vorgeschmack gewesen sein.

© Incrementum AG

Bei diesem Artikel handelt es sich um einen Auszug aus der interessanten Studie "In Gold we Trust 2016"