Von Stagflation zu Inflation - die Folgen des Notenbank-Experiments

07.09.2016 | Uli Pfauntsch

Zum jährlichen Notenbanktreffen in Jackson Hole, sprach Janet Yellen lapidar davon, dass sich "angesichts eines anhaltend soliden Arbeitsmarktes sowie dem Ausblick für die wirtschaftliche Aktivität und Inflation, die Aussichten für eine Zinsanhebung über die letzten Monate verbessert hätten". Ihr Stellvertreter, Stanley Fischer, äußerte in einem Interview, dass die US-Notenbank die Zinsen dieses Jahr noch zweimal anheben könnte - jeweils im September und Dezember. Natürlich wie üblich, alles abhängig von der Entwicklung der Daten.

Zum jährlichen Notenbanktreffen in Jackson Hole, sprach Janet Yellen lapidar davon, dass sich "angesichts eines anhaltend soliden Arbeitsmarktes sowie dem Ausblick für die wirtschaftliche Aktivität und Inflation, die Aussichten für eine Zinsanhebung über die letzten Monate verbessert hätten". Ihr Stellvertreter, Stanley Fischer, äußerte in einem Interview, dass die US-Notenbank die Zinsen dieses Jahr noch zweimal anheben könnte - jeweils im September und Dezember. Natürlich wie üblich, alles abhängig von der Entwicklung der Daten. Gold-Bugs-Index 6 Monate:

Mit einem RSI von knapp unter 30 war der Goldminen-Index zuletzt deutlich überverkauft. Der gestrige Tag lieferte mit einem Intraday-Reversal und anziehenden Handelsumsätzen ein signifikantes Kaufsignal. Entscheidend für die kurzfristige Entwicklung sind die für heute anstehenden US-Arbeitsmarktdaten. Nach dem gestrigen Kaufsignal ist eine Schließung des noch offenen "Brexit-Gaps" bei knapp über 200 Punkten im HUI eher unwahrscheinlich. Ein erneuter Ausbruch auf neue Jahreshochs erscheint im laufenden Bullenmarkt ledigilch als Frage der Zeit.

Wie Sie wissen, hat die US-Notenbank die Zinsen nur einmal erhöht - im Dezember 2015. Und zwar von null auf knapp über null. Der darauf folgende Crash an den Aktienmärkten vernichtete schlagartig rund 6 Billionen Dollar Börsenwert. Anschließend kündigte die Fed für dieses Jahr vier Zinserhöhungen an. Wir befinden uns nun im September und noch immer hat die Fed die Zinsen nicht angehoben. Anstatt zu handeln, reden die Verantwortlichen lediglich über Zinserhöhungen. Vermittelt werden soll der Eindruck von Normalität, einer "heilen Welt". Auf den ersten Blick könnte man durchaus meinen, dass die Rekordstände an den Aktienmärkten und robuste Daten zur US-Arbeitsmarktstatistik auf eine florierende US-Wirtschaft hindeuten. Doch der Schein trügt

Klare Indizien für geschönte Arbeitsmarktdaten!

Glaubt man dem "U.S. Labor Department", sind seit September 2015 netto 1,81 Millionen neue Jobs geschaffen worden. Es wäre logisch, anzunehmen, dass ein derartiger Beschäftigungszuwachs zu mehr Steuereinnahmen führt. Doch tatsächlich sind die Einkünfte aus Unternehmenssteuern auf Jahressicht um 12,8 Prozent gesunken und die privaten Steuereinnahmen um 0,4 Prozent. Was außerdem für eine geschönte Arbeitsmarktstatistik spricht: Die Einnahmen der vom Arbeitgeber zu zahlenden Arbeitslosenversicherung ("FUTA Tax") sind im Jahresvergleich sogar gesunken.

Grund dürfte sein, dass es sich beim Großteil der neu geschaffenen Stellen um schlecht bezahlte Teilzeitjobs, überwiegend aus dem Service-Sektor handelt. Das erklärt zum einen, weshalb die Produktivität der US-Wirtschaft seit drei Quartalen in Folge sinkt und zum anderen, warum die Steuereinnahmen nicht im Einklang mit dem Beschäftigungszuwachs stehen. Eine Ursache ist etwa der beispiellose Niedergang der US-Ölindustrie. Wie der Houston Chronicle kürzlich schrieb, sind in den USA seit Anfang 2015 geschätzte 118.000 hochbezahlte Jobs im Öl- und Gassektor vernichtet worden.

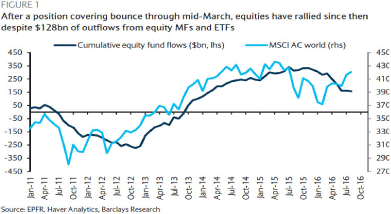

Paradoxe Aktienrallye - das steckt dahinter!

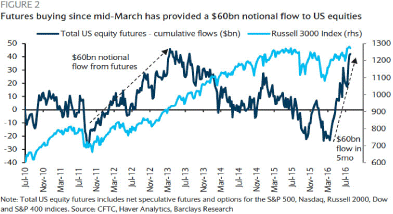

Es ist eines der größten Paradoxien der Rekordrallye im S&P 500 seit den Februar-Tiefs: Wie kann es sein, dass der Aktienmarkt trotz beispielloser Mittelabflüsse auf Rekordhochs klettert? Mit anderen Worten: Wer ist der geheimnisvolle Käufer im Markt? Der Aktien-Chefstratege von Barclays, Keith Parker, stellte sich ebenfalls diese Frage und verwies dabei auf die Tatsache, dass die globale Aktienrallye unvermindert anhält, obwohl seit Mitte März 128 Milliarden Dollar aus Aktienfonds abgezogen wurden. Seine Antwort: Aggressive Futures-Käufe (die traditionell mit Zentralbank-Interventionen im Zusammenhang stehen), in Verbindung mit Short-Eindeckungen, haben die Mittelabflüsse mehr als kompensiert.