Die sogenannte Geldpolitik und ihre verheerenden Folgen

28.03.2017 | Mark J. Lundeen

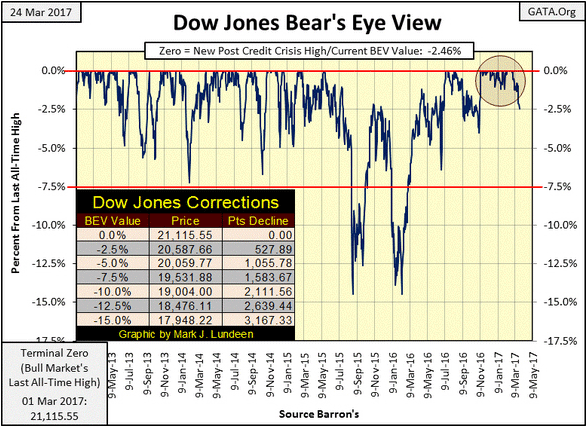

Der Dow Jones hat sein letztes Allzeithoch am 1. März erreicht und seitdem allmählich nachgegeben. Der Schlusskurs lag diese Woche nur 9 Punkte oberhalb der -2,5-%-Linie im folgenden Bear's Eye View (BEV) Chart. Nach den beeindruckenden 32 neuen Rekordhochs, die der Aktienindex seit der US-Präsidentschaftswahl im November verzeichnet hatte, sollten wir natürlich ein wenig Nachsicht mit ihm haben und nicht sofort annehmen, dass der jüngste Rückgang der Beginn eines historischen Marktcrashs ist. Doch ich kann mir nicht helfen - irgendetwas sagt mit immerzu, dass wir schon bald in geschichtsträchtigen Zeiten leben werden.

Der Dow Jones hat sein letztes Allzeithoch am 1. März erreicht und seitdem allmählich nachgegeben. Der Schlusskurs lag diese Woche nur 9 Punkte oberhalb der -2,5-%-Linie im folgenden Bear's Eye View (BEV) Chart. Nach den beeindruckenden 32 neuen Rekordhochs, die der Aktienindex seit der US-Präsidentschaftswahl im November verzeichnet hatte, sollten wir natürlich ein wenig Nachsicht mit ihm haben und nicht sofort annehmen, dass der jüngste Rückgang der Beginn eines historischen Marktcrashs ist. Doch ich kann mir nicht helfen - irgendetwas sagt mit immerzu, dass wir schon bald in geschichtsträchtigen Zeiten leben werden.

In Washington und New York bedroht Präsident Trump die etablierte Ordnung, d. h. die Leute, die für den Marktschwindel der letzten vier Jahrzehnte verantwortlich sind. Wie oft mussten die Steuerzahler die Wall Street retten, wenn deren irrwitzige Gewinnstrategien sich als Desaster entpuppten? Soweit ich weiß dreimal seit 1982 - und der vierte und größte Crash steht noch bevor.

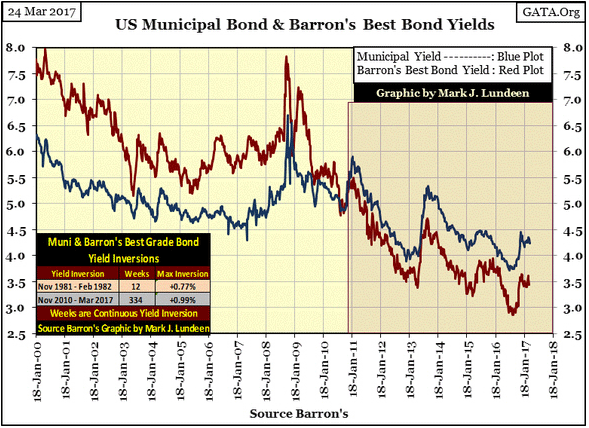

Die New Yorker Großbanken halten Zinsderivate im Wert von Dutzenden Billionen Dollar, die ihnen nur so lange riesige Profite bescherten, wie die Zinssätze sanken. Doch die Rendite der Unternehmensanleihen (rote Linie im folgenden Chart) und der Kommunalanleihen (blaue Linie) haben ebenso wie die der Staatsanleihen im letzten Sommer einen Boden gebildet und steigen seitdem. Für die Wall Street ist das alles andere als gut!

Nach einer vier Jahrzehnte lang währenden Hausse, ist es an den Märkten für festverzinsliche Wertpapiere an der Zeit für einen Bärenmarkt. Sollten die Anleiherendite erneut das Niveau von 2008 erreichen, ist davon auszugehen, dass die Großbanken zum wiederholten Male beim US-Kongress anklopfen und um einen weiteren Bail-out bitten. Und zwar aus dem selben Grund wie zuvor: Ihre Zinsderivat-Positionen liegen um Dutzende Billionen Dollar im Minus.

Was wird dann geschehen, mit Trump im Weißen Haus? Die Demokraten fordern allerorts seine Absetzung und die Republikaner aus dem Establishment tragen so wenig wie möglich zur Umsetzung von Trumps Plänen bei. Die Wall Street fürchtet mit Sicherheit die Reaktion des US-Präsidenten auf die Panik, die - und das wissen auch die Banker ganz genau - eines Tages kommen muss.

Der obenstehende Chart mit den am besten bewerteten Unternehmens- und Kommunalanleihen zeigt eine historische Marktanomalie, die nun schon seit 334 Wochen besteht.

Zur Erklärung: Die Couponzahlungen der kommunalen Anleihen sind steuerfrei, die der Unternehmensanleihen dagegen nicht. Aus diesem Grund waren die Rendite der Kommunalanleihen bis auf wenige Ausnahmen seit 1938 (als Barron's begann, diese Daten zu veröffentlichen) immer niedriger als die der Unternehmensanleihen. Dann kam der November 2010 und alles änderte sich, wie sie im Chart oben sehen.

Als die US-Notenbank Federal Reserve die kurzfristigen Zinsen im Jahr 2008 fast bis auf Null senkte, waren die Anleger verzweifelt auf der Suche nach Kapitalerträgen. Doch der Markt zieht die geringer verzinsten, steuerpflichtigen Schuldverschreibungen der Unternehmen ganz offensichtlich den höheren, steuerfreien Einnahmen aus den Kommunalanleihen vor. Das ist eine Warnung der Anleihemärkte vor der Finanzlage der lokalen Verwaltungen und bundesstaatlichen Regierungen. Anleger, die derzeit die Schulden von Städten wie Chicago oder Bundesstaaten wie Kalifornien kaufen, weil sie höhere Rendite bieten als die Unternehmensanleihen, werden das eines Tages bereuen.

Natürlich hat die Wall Street diese kommunalen Anleihen zu Credit Default Swaps gebündelt, genauso wie sie das 2007 mit den Subprime-Hypotheken getan hat. Wir wissen ja noch, wie das damals endete. Als die Zahlungsausfälle am Hypothekenmarkt 2007-2008 zunahmen, konnten die Wall-Street-Unternehmen ihre Verbindlichkeiten gegenüber den Gegenparteien dieser Swaps nicht mehr erfüllen, weil sie ihr Geld ausgegeben hatten, statt Reserven anzulegen. Die Verantwortlichen hätten dafür ins Gefängnis kommen müssen, aber stattdessen kamen der Kongress und die Federal Reserve ihnen zu Hilfe.