Trendumkehr an den Märkten?

19.02.2018 | Robert Vitye

Die vergangenen Tage und Wochen hatten es an den Kapitalmärkten wahrlich in sich. Wie aus dem nichts gerieten die Aktienmärkte zu Monatsbeginn urplötzlich und ohne erkennbaren Grund weltweit stark unter Druck. Die gehypten Kryptowährungen implodierten förmlich parallel und verloren quasi über Nacht weit über die Hälfte ihres Wertes.

Die vergangenen Tage und Wochen hatten es an den Kapitalmärkten wahrlich in sich. Wie aus dem nichts gerieten die Aktienmärkte zu Monatsbeginn urplötzlich und ohne erkennbaren Grund weltweit stark unter Druck. Die gehypten Kryptowährungen implodierten förmlich parallel und verloren quasi über Nacht weit über die Hälfte ihres Wertes. Gute Gründe für zunehmende Volatilität und eine ausgeprägte Korrektur gibt es freilich seit geraumer Zeit: zunehmende prozyklische Trendverstärker in Form von Passivanlagen, weit ausgeprägte Spekulation auf Kredit, Übereuphorie und Sorglosigkeit der Investoren sowie rekordhohe Bewertungen im historischen Kontext. Nicht wenige Beobachter sehen in der aktuellen Gemengelage sogar eine hochexplosive Mélange, die früher oder später die sogenannte "Everything Bubble" zum Einsturz bringen dürfte - gemeint ist damit die zeitgleiche Blase an Aktien-, Immobilien-, Anleihe-, Kunst- und allerlei weiteren Märkten.

Diagnose: Schuldenjunkie mit chronischer Zinsunverträglichkeit

Tatsächlich dürften die Kurskapriolen durch die Zinsentwicklung der letzten Wochen initiiert worden sein. Bekannte Anleihefondsmanager wie Jeff Gundlach oder Bill Gross warnten frühzeitig vor dem Risiko steigender Zinsen und identifizierten die Zinsregion um 2,6-2,7% bei zehnjährigen US-Staatsanleihen als kritische Risikozone.

Mantraartig trugen demgegenüber die Permabullen an der Wall Street ihre Prognosen vor, die brummende US-Konjunktur und in deren Schlepptau der robuste Wirtschaftsmotor weltweit seien resistent gegen steigende Zinsen. Eine schrittweise Normalisierung der Geldpolitik sei daher unproblematisch.

Doch erscheint diese Sichtweise bei näherer Betrachtung eher als Wunschdenken-Motto: "Diesmal ist alles anders." Passend zur aktuellen Berliner Polit-Posse überlassen wir an dieser Stelle die Analyse der designierten SPD-Chefin Andrea Nahles: "Ich male mir die Welt, wie sie mir gefällt." Die wichtigste Frage über die weitere mittelfristige Marktentwicklung könnte ebenfalls einem Nahles-Zitat entspringen: gibt`s an den Märkten jetzt "auf die Fre " ?

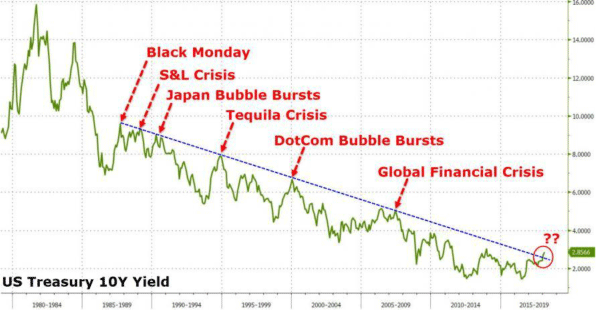

Quelle: Zerohedge.com

Nun - ein Bild sagt bekanntlich mehr als tausend Worte und mahnt aktuell zur Vorsicht. Tatsächlich scheinen Phasen größerer Kalamitäten an den Märkten in den letzten Dekaden mit kurzfristig steigenden US-Zinsen bis zur - wohlgemerkt sinkenden - Trendlinie zusammen zu hängen. Sinkend deshalb, weil ein überschuldetes System immer noch niedrigere Zinsen zum Überleben benötigt.

Zur Erinnerung: auch 2007 sah die weltweite Konjunktur gesund aus, die seinerzeit leicht ansteigenden Zinsen sollten nach einhelliger Analystenprognose kein Problem darstellen. Übrigens: Anfang 2007 lag der Anteil optimistischer Jahresprognosen unter den 200 bekanntesten Volkswirten weltweit bei glatten 100%, nicht ein einziger dieser hochdotierten Experten hatte ein Rezessionsrisiko innerhalb der folgenden 24 Monate auf seinem Prognosezettel.

Möchten Sie mal raten wie hoch der Anteil optimistischer Markt- und Konjunkturausblicke unter den Top 200 Ökonomen zu Jahresanfang 2018 lag? Richtig - glatte 100%. Zu diesem Thema ist zwar noch kein Nahles-Zitat überliefert, aber sie könnte sicher auch ein Lied davon singen, was binnen Jahresfrist aus 100% Konsens so alles werden kann

Fakt ist: Die weltweiten Schulden liegen mittlerweile bei annähernd 220 Billionen US-Dollar, was über 320% des weltweiten Bruttoinlandsprodukts entspricht. Alleine seit 2007 ist dieser gigantische Schuldenberg um ein Drittel gewachsen - ein Welt-Bruttoinlandsprodukt an Schulden in nur zehn Jahren obendrauf! Eine maximal verschuldete Weltwirtschaft kommt lange mit Vielem klar, jedoch definitiv nicht auf Dauer mit höheren Zinsen.

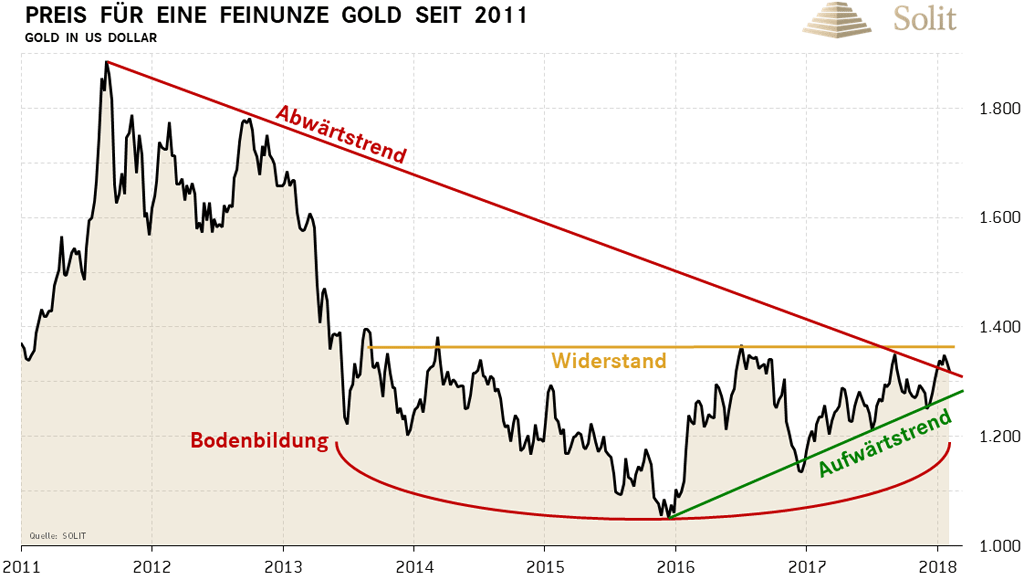

Goldpreis vor Ausbruch aus langjähriger Konsolidierungsphase

Es wird spannend sein zu beobachten, wie der Anfang Februar vereidigte neue Notenbank-Vorsitzende der US-FED, Jerome Powell, einen weiteren Anstieg der Anleiherenditen im Zuge der aktuell zunehmenden Inflationstendenzen eindämmen will. Spätestens ein noch stärkeres "Husten" an den Aktienmärkten dürfte eine Reaktion der FED erzwingen.

Steht schon zu Beginn seiner Amtszeit ein Kurswechsel an - erneutes Anwerfen der digitalen Druckerpresse via "Quantitative Easing" statt weiterer Normalisierung? Derzeit haben die Märkte jedenfalls noch zwischen drei und vier Zinserhöhungen in den USA für 2018 eingepreist.