Warum der Goldpreis sinkt

13.03.2021 | Jan Nieuwenhuijs

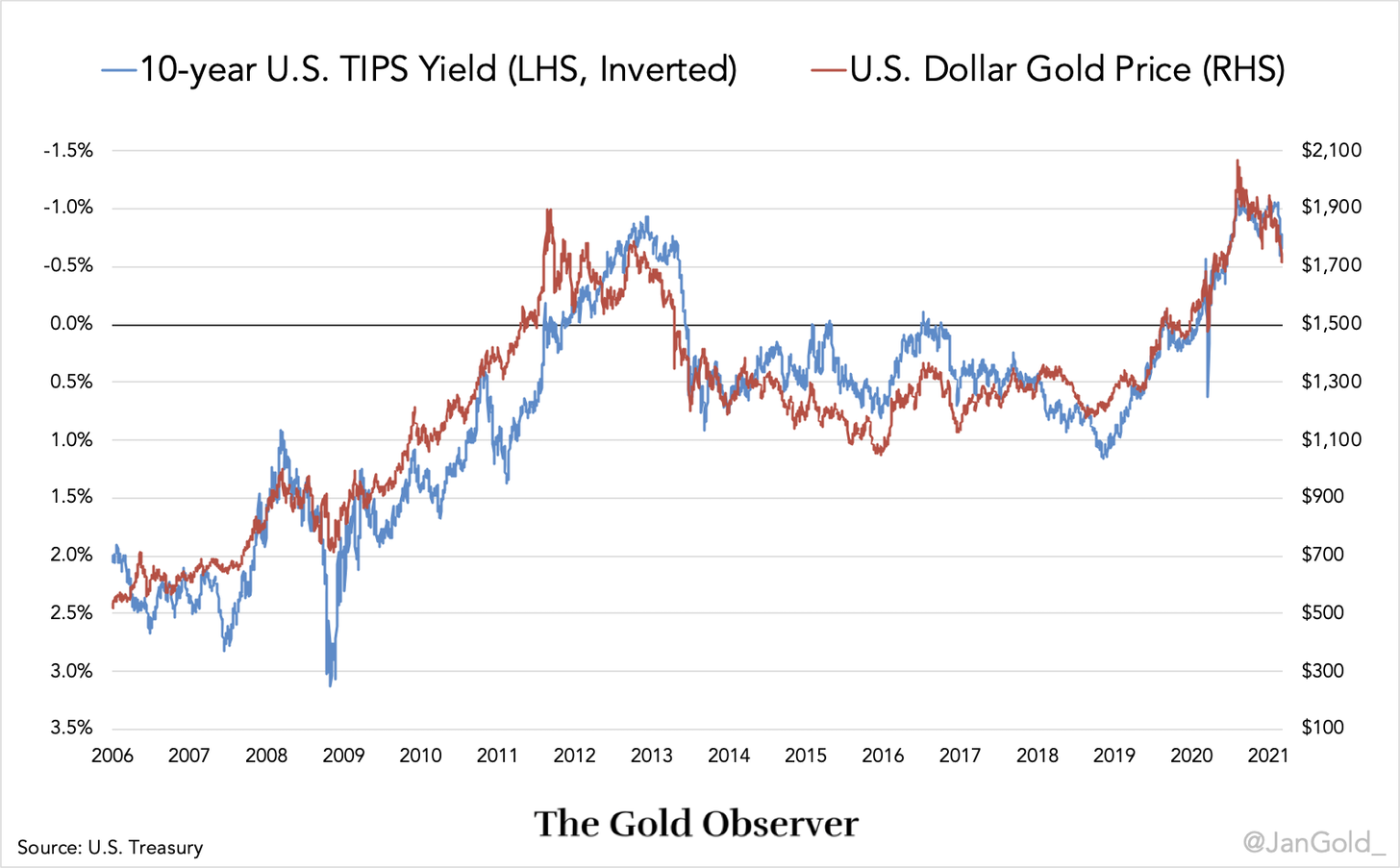

Der Goldpreis korreliert invers mit den "Realzinsen", die von der inflationsgeschützten 10-Jahresstaatsanleihe (TIPS) abgeleitet werden. Die 10-Jahres-TIPS ist eine Staatsanleihe, die den Besitzer vor der Verbraucherpreisinflation schützt. Wenn sich die Zinsen der TIPS beispielsweise auf 1% belaufen und die jährliche Inflation bei 3% liegt, dann erhält der Besitzer der Anleihe einen Zins von 4% (1% + 3%). Der Besitzer der Anleihe ist immer gegen Inflation abgesichert. Im unteren Chart können Sie die Korrelation zwischen dem Goldpreis und der 10-Jahres-TIPS sehen. Beachten Sie, dass die Achse der 10-Jahres-TIPS im Chart invertiert ist, weil der Goldpreis steigt, wenn die TIPS fällt und umgekehrt.

Der Goldpreis korreliert invers mit den "Realzinsen", die von der inflationsgeschützten 10-Jahresstaatsanleihe (TIPS) abgeleitet werden. Die 10-Jahres-TIPS ist eine Staatsanleihe, die den Besitzer vor der Verbraucherpreisinflation schützt. Wenn sich die Zinsen der TIPS beispielsweise auf 1% belaufen und die jährliche Inflation bei 3% liegt, dann erhält der Besitzer der Anleihe einen Zins von 4% (1% + 3%). Der Besitzer der Anleihe ist immer gegen Inflation abgesichert. Im unteren Chart können Sie die Korrelation zwischen dem Goldpreis und der 10-Jahres-TIPS sehen. Beachten Sie, dass die Achse der 10-Jahres-TIPS im Chart invertiert ist, weil der Goldpreis steigt, wenn die TIPS fällt und umgekehrt.

Laut Anleihemarktkalkulationen entspricht die 10-Jahres-TIPS dem nominalen Zinssatz der 10-Jahresstaatsanleihe minus Inflationserwartungen.

TIPS-Zins = Staatsanleihe-Zins - Inflationserwartungen

Seit März 2020 sind die Inflationserwartungen gestiegen, ebenso wie der Goldpreis. Doch von März bis September bewegte sich der nominale Zins der 10-Jahresstaatsanleihe kaum (etwa 0,6%), nachdem er begonnen hatte, zu steigen. Seit Oktober 2020 steigt der Zins der 10-Jahresstaatsanleihe auf eine Art und Weise, die den Zins der TIPS erhöht und somit den Goldpreis nach unten drückt.

Ich denke, dass der Goldpreis eine Zeit lang schwach bleiben kann, doch letztlich wird die Fed eingreifen und die langfristigen Zinsen senken. Wahrscheinlich wird die Fed eine Art Renditekurvekontrolle implementieren, um die Zinsen über die gesamte Kurve hinweg anpassen zu können. Die US-Regierung befand sich noch nie zuvor so tief in den Schulden und steigende Zinsen würden die Regierung in die Insolvenz treiben. Zusätzlich dazu verlangsamen steigende Zinsen die Wirtschaft (und schaden dem Aktienmarkt), was nicht das ist, was die Fed möchte.

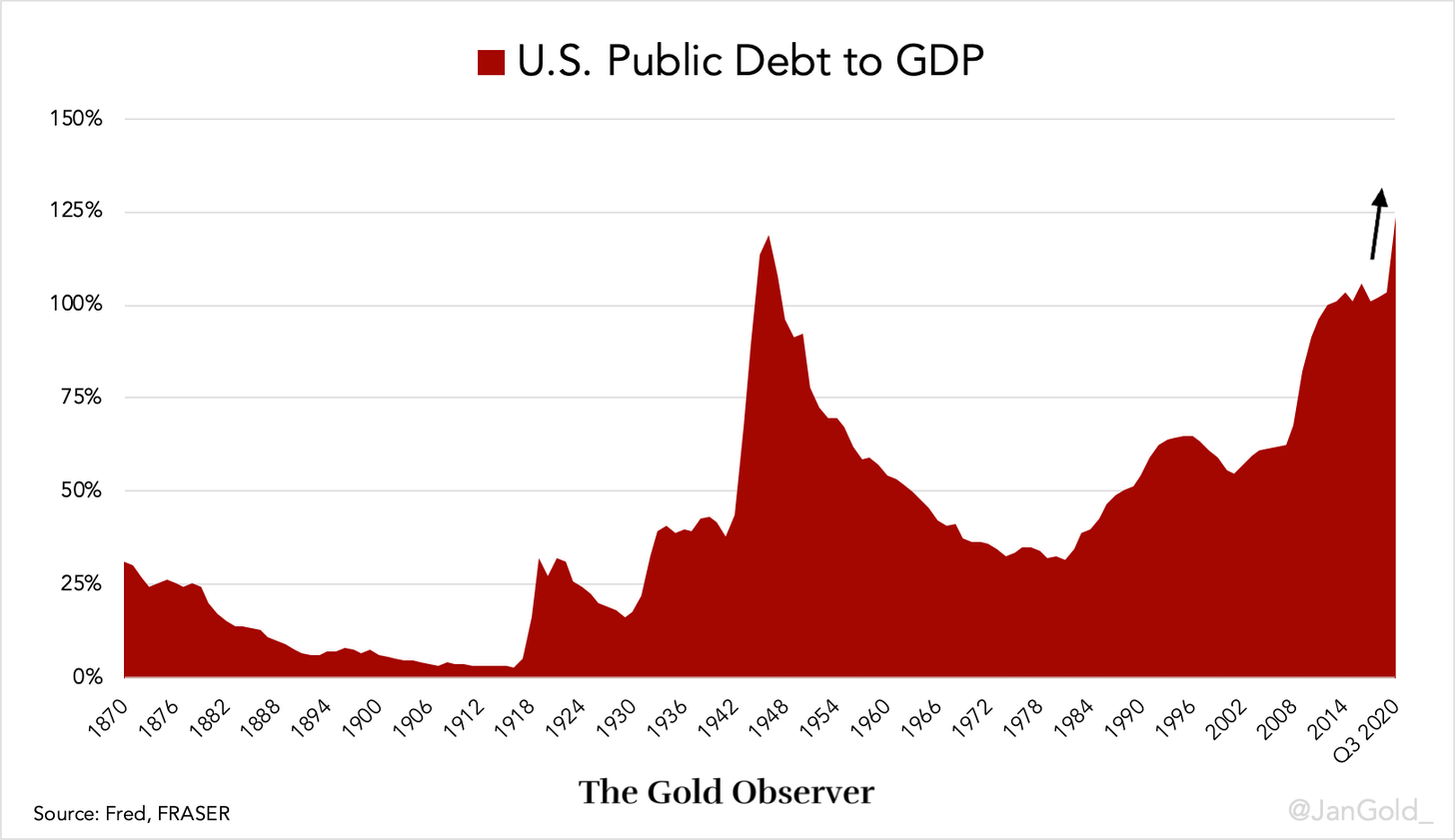

Im aktuellen Wirtschaftsumfeld möchte die US-Regierung die Ausgaben nicht einschränken, also wäre das, was nach dem Zweiten Weltkrieg geschah, ein mögliches Szenario. Anfang der 1940er Jahre schränkte die Fed die Renditen auf Staatsanleihen über die gesamte Kurve hinweg ein; eine Maßnahme, die zwei Jahrzehnte andauerte. Die Fed druckte, was auch immer notwendig war, um die Regierung zu finanzieren und der Inflation war es erlaubt, deutlich höher zu steigen als die Zinsen. Das Ergebnis waren stark negative Realzinsen, die die Schulden relativ zum BIP fortspülten (siehe Chart).

Wenn Ihnen dieser Artikel gefallen hat, dann können Sie den ursprünglichen Autor auf The Gold Observer unterstützen oder den englischen Newsletter abonnieren.

© Jan Nieuwenhuijs

The Gold Observer

Dieser Artikel wurde am 5. März 2021 auf www.thegoldobserver.substack.com veröffentlicht und exklusiv für GoldSeiten übersetzt.