Die Kunst des "Nichtstun"

21.06.2022 | Sascha Opel

Märkte erwarten erstmals ein Zins-Topp für Juni 2023, Dritter Weltkrieg wegen Kaliningrad-Transitkorridor?

Märkte erwarten erstmals ein Zins-Topp für Juni 2023, Dritter Weltkrieg wegen Kaliningrad-Transitkorridor?Es gibt Zeiten, da ist "Nichtstun" an der Börse in vielen Fällen das Beste, was man als Anleger machen kann. Gerade für hoch motivierte Neueinsteiger ist diese Tatsache jedoch nur schwer zu begreifen und zu erlernen. Dabei ist "Nichtstun" eine der wichtigsten Lektionen über das Investieren, die man lernen kann. Aktuell befinden sich die Märkte unserer Meinung nach genau in so einer Phase, in der "Nichtstun" Trumpf ist. "Nichtstun" bedeutet nicht, dass man sein Portfolio einfach laufen lässt.

Natürlich muss man ab und an Anpassungen vornehmen, wenn sich das große Lagebild ändert, oder bei einzelnen Positionen unternehmensspezifische Situationen auftreten. Aber die Zeit des Aktionismus ist angesichts der global restriktiveren Geldpolitik definitiv erst einmal vorbei. Die Kunst besteht nun darin, abzuwarten, eher Cash zu halten und eben möglichst wenig zu tun, bis sich die Lage aufhellt, der Boden eingezogen ist und man davon ausgehen kann, dass die Bullen wieder das Kommando übernehmen.

Oftmals ist dies dann der Fall, wenn die Marktteilnehmer am Horizont ein Ende des Zinszyklus wahrnehmen.

Zugegeben fällt dieser Blick in die Zukunft schwer, da wir aktuell erst am Beginn eines Erhöhungszyklus stehen. Da die Aktienmärkte aber meist 6-8 Monate vorauslaufen, wagen wir einen Ausblick anhand der Zinsprognosen, die sich von den Futures ableiten lassen. Erstmals seit geraumer Zeit sehen die Prognosen für die US-Leitzinsentwicklung eine "Topp-Bildung" für Februar 2023 im Bereich 3,75-4,00% vor, bevor es dann im Sommer 2023 die erste Zinssenkung auf 3,5-3,75% geben sollte. Rechnet man damit, dass die Aktienmärkte also 6-8 Monate voraus-laufen, wäre also mit einer Trendwende nicht vor Q4 in diesem Jahr zu rechnen.

In der Vergangenheit war dieser US-Leitzins-Erhöhungspfad, den die Marktteilnehmer erwarten, zwar nicht immer zutreffend, aber für die Prognose der Aktien- und Anleihenentwicklung muss man diesen im Auge behalten. Diese Prognose bedeutet demnach, dass wir vom aktuellen Niveau von 1,5-1,75% noch circa 5 weitere Erhöhungen erleben werden. Der Markt erwartet für die Juli-Sitzung (27. Juli) eine Erhöhung auf 2,25-2,5%, was weitere 75 Basispunkte (0,75%) bedeuten würde.

Ändert sich diese Erwartung aus irgendeinem Grund urplötzlich, könnten die Aktienmärkte auch schon vorher (oder eben später, je nachdem wie sich die Erwartungen verändern) nach oben drehen.

Die Futures auf den Euro preisen dagegen eine Zinserwartung von 2,25% bis Juni 2023 ein. Wohlgemerkt haben wir aktuell noch Negativzinsen in der Eurozone, obwohl selbst Deutsche Bundesanleihen mit 10 Jahren Laufzeit bei 1,75% notieren. Die EZB befindet sich also weit hinter dem Markt und dessen Erwartung. Obwohl die Geldentwertung in der Eurozone im Mai auf 8,1% gestiegen ist, hat die EZB unter Lagarde noch keine einzige Zinserhöhung vorgenommen.

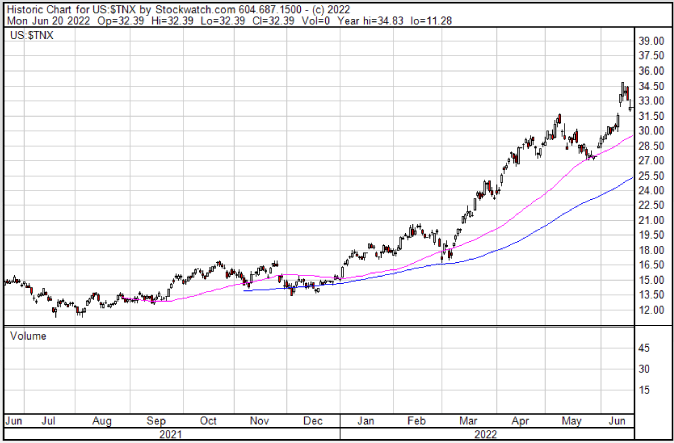

Die 10-jährige US-Rendite ist nach der Zinserhöhung der FED zwar massiv nach oben ausgebrochen und stieg auf 3,45%, scheint aber aktuell eine weitere Topp-Bildung zu vollziehen. Auch ein Fehlausbruch erscheint denkbar.

Wir rechnen damit, dass die Inflation in diesen Monaten ihren Höhepunkt erreicht (oder bereits erreicht hat), sollte es nicht noch zu einer weiteren Eskalation mit Russland oder China kommen, was jedoch nicht auszuschließen ist.

So berichtet heute das Handelsblatt:

"Litauen hat seit Samstag verboten, dass Russland Waren, die auf westlichen Sanktionslisten stehen, per Bahn über litauisches Territorium in die russische Enklave Kaliningrad transportiert.

Gestern nun hat Russland den obersten litauischen Diplomaten in Moskau ins dortige Außenministerium einbestellt und ein sofortiges Ende der Transitbeschränkungen gefordert - andernfalls müsse Litauen "mit Maßnahmen rechnen, um Russlands nationale Interessen zu verteidigen".

In Brüssel stellte zugleich der EU-Außenbeauftragte Josep Borrell klar: Litauen setze mit den Transitbeschränkungen lediglich die EU-Sanktionsrichtlinien um.