Ein Schritt weiter - Prognose für Gold & Silber im Jahr 2023

10.01.2023 | Craig Hemke

In unserer Makroprognose für das Jahr 2022 hieß es, dass das einzig Vorhersehbare am kommenden Jahr seine Unberechenbarkeit und wilde Volatilität sein würde. Nun, zumindest das haben wir richtig erkannt. Ein Jahr geht zu Ende und ein neues Jahr beginnt. Das Jahr 2022 verlief ähnlich wie die vergangenen Jahre, in denen die Fed die Idee von Verantwortung, Vorsicht und Bilanzverkürzung vorgeben und fördern durfte. Man hätte meinen können, dass die Märkte inzwischen gelernt hätten, diesen Unsinn zu durchschauen, und in gewisser Weise scheinen sie das auch getan zu haben.

In unserer Makroprognose für das Jahr 2022 hieß es, dass das einzig Vorhersehbare am kommenden Jahr seine Unberechenbarkeit und wilde Volatilität sein würde. Nun, zumindest das haben wir richtig erkannt. Ein Jahr geht zu Ende und ein neues Jahr beginnt. Das Jahr 2022 verlief ähnlich wie die vergangenen Jahre, in denen die Fed die Idee von Verantwortung, Vorsicht und Bilanzverkürzung vorgeben und fördern durfte. Man hätte meinen können, dass die Märkte inzwischen gelernt hätten, diesen Unsinn zu durchschauen, und in gewisser Weise scheinen sie das auch getan zu haben.Wenn ich im Januar 2022 geschrieben hätte, dass der Dollar-Index um 25% ansteigen und die nominalen Zinssätze sich je nach Laufzeit verdoppeln, verdreifachen oder vervierfachen würden, bin ich mir ziemlich sicher, dass dies mit einer Vorhersage von stark sinkenden Edelmetallpreisen einhergegangen wäre. Stattdessen lag der Goldpreis an der Comex zum Jahresende 2022 bei nur 2,50 Dollar. Ja, Sie haben richtig gelesen.

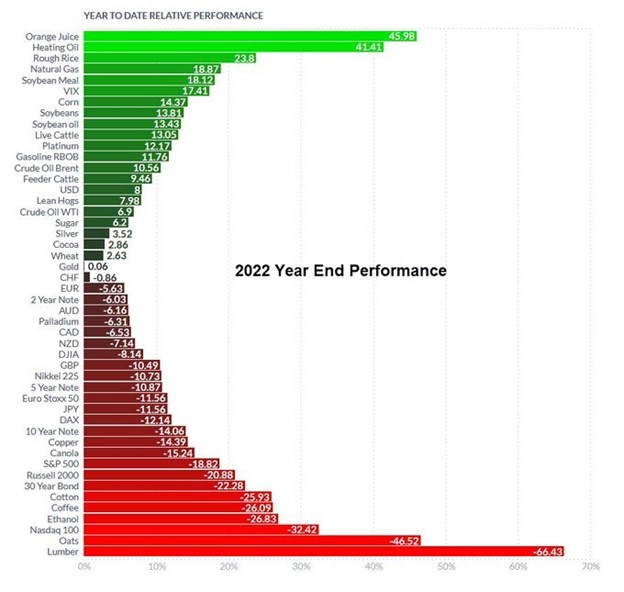

Auf Jahressicht lag der Goldpreis um 2,50 Dollar oder etwa 0,13% niedriger. Comex-Silber schnitt mit einem Plus von 63 Cents und einem Schlusskurs von 24,01 Dollar sogar noch besser ab. Das ist ein Plus von 2,7% im Jahresverlauf. Den Anlegern anderer Rohstoffe und Anlageklassen erging es nicht so gut, wie Sie unten sehen können:

Die Rally Ende 2022, die Gold und Silber auf Jahressicht wieder in den grünen Bereich trieb, ist höchstwahrscheinlich das Ergebnis eines "Marktes", der endlich gelernt hat, das Geschwätz und Getöse der Fed zu durchschauen. Zu Beginn des Jahres 2023 werden wir Zeugen eines weiteren Lockerungszyklus und schließlich eines QE-Programms werden. Gold und Silber sehen das kommen und haben sich darauf vorbereitet. Andere Märkte werden bald das Gleiche tun.

Aber dieser nächste Lockerungszyklus der Fed steht noch nicht vor der Tür, und daher könnten die ersten drei bis sechs Monate des neuen Jahres für uns alle weiterhin frustrierend sein, während wir auf den endgültigen Ausbruch nach oben warten. Für das Jahr 2022 hatte ich erwartet, dass die Fed Mitte des Jahres ihren Kurs ändern und Ende des Jahres mit Zinssenkungen beginnen würde, wenn der S&P um 20% fällt und die Rendite der 10-Jahresanleihe 3,25% übersteigt. Nun, der S&P fiel tatsächlich um 20%, und die Rendite der 10-Jahresanleihe erreichte 4,45%, und dennoch gab es keine Zinssenkung. Woran liegt das also?

Was die Fed nicht vorhersehen konnte, war die russische Invasion in der Ukraine am 24. Februar. Dieser neue Krieg verlieh der wirtschaftlichen Unsicherheit, die zu Beginn des Jahres 2022 herrschte, eine ganz neue Dynamik. Obwohl die Fed beabsichtigt hatte, die Inflation durch eine Zinserhöhung schneller einzudämmen, war sie gezwungen, diese zu verschieben. Dies gab der Inflation Zeit, noch mehr an Fahrt zu gewinnen und ein Niveau zu erreichen, das seit über 40 Jahren nicht mehr erreicht wurde.

So wie die Fed auf ihrer QE beharrte und zu lange wartete, bis sie 2022 die Zinsen anhob, so wird sie auch auf Zinserhöhungen beharren und mit der Wiederaufnahme des QE im Jahr 2023 zu lange warten. Dies wird letztlich zu einem viel stärkeren Wirtschaftsabschwung führen als derzeit erwartet, und sobald die Fed wieder mit Zinssenkungen beginnt, wird dies auch zu viel niedrigeren Zinsen führen als derzeit prognostiziert.

Stellen Sie sich das wie ein Pendel vor. Doch anstatt dass die Ausschläge im Laufe der Zeit immer geringer werden, werden sie in diesem Fall immer weiter ausschlagen. Das paradigmatische Ereignis war das erste QE-Programm vom März 2009. Seitdem wurde jede nachfolgende Zinssenkung und jedes QE-Programm umfangreicher und die Auswirkungen auf die Inflation haben zugenommen.

- QE 1: 600 Milliarden Dollar im März 2009

- QE 2: 650 Milliarden Dollar im November 2010

- QE 3: 1,1 Billionen Dollar im Oktober 2012

- QE 4: 4,5 Billionen Dollar im März 2020

- QE 5: TBD ab irgendwann Ende 2023 oder Anfang 2024.

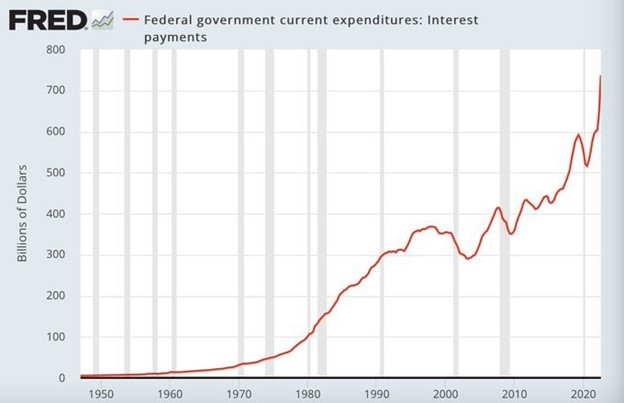

Einfach ausgedrückt: Wie und warum können wir so sicher sein, dass das nächste QE-Programm das bisher größte sein wird? Das ist ganz einfach eine Frage der Mathematik. Als die Zinsen im Jahr 2022 stiegen, stieg der Haushaltsposten "Zinsen auf die Staatsverschuldung" auf fast 750 Milliarden Dollar im Jahr an. Sollten die Zinsen weiter steigen, würde diese eine Ausgabe bald andere "notwendige" Staatsausgaben wie Sozialausgaben und Verteidigung in den Schatten stellen. Dies kann und wird nicht zugelassen werden.

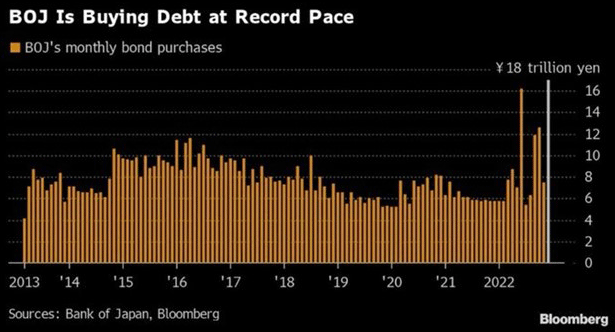

Gegenwärtig sind die Zinssätze aus dem einfachen wirtschaftlichen Grund weiter gestiegen, dass es bei Anleihen mehr Verkäufer als Käufer gibt. Dies führt zu niedrigeren Anleihekursen und höheren Zinsen. Die traditionellen Käufer haben das Gebäude verlassen. Die EZB? Sie kauft keine Staatsanleihen. Ebenso wenig wie die PBOC oder die BoE. Und die BoJ wird in absehbarer Zeit nicht zurückkommen, da sie verzweifelt versucht, ihren eigenen Anleihemarkt zu verwalten.