Neue Erkenntnisse über Inflation und Finanzkrisen

08.02.2004 | Markus Mezger

Preisfrage: Wie heißt der Vorgang, bei dem sich ein angelegtes Vermögen innerhalb weniger Tage in Nichts auflöst? Die richtige Antwort lautet: Er heißt "Hyperinflation". Diese Art von Inflation - eine Inflation, die auch gegenwärtig grassiert - wird von den gebräuchlichen Preisindikatoren vernachlässigt. Inflation wird als Phänomen auf den Gütermärkten angesehen, und die Folge ist: Die Zusammenhänge von Spekulation, Finanz- und Wirtschaftskrisen sind wie eh und je terra incognita.

Preisfrage: Wie heißt der Vorgang, bei dem sich ein angelegtes Vermögen innerhalb weniger Tage in Nichts auflöst? Die richtige Antwort lautet: Er heißt "Hyperinflation". Diese Art von Inflation - eine Inflation, die auch gegenwärtig grassiert - wird von den gebräuchlichen Preisindikatoren vernachlässigt. Inflation wird als Phänomen auf den Gütermärkten angesehen, und die Folge ist: Die Zusammenhänge von Spekulation, Finanz- und Wirtschaftskrisen sind wie eh und je terra incognita.Geldentwertung ist kein neuzeitliches Phänomen. Bereits im Mittelalter erlagen die Mächtigen der Versuchung, ihre Konsumausgaben durch einen Griff in die Staatskasse zu finanzieren. Stand die Rückzahlung der angehäuften Schulden an, versuchte man, sich den Zahlungsverpflichtungen durch die Ausgabe neuen Geldes, das zu jener Zeit überwiegend aus Silberund Goldmünzen bestand, zu entziehen. Die umlaufenden Geldstücke wurden dabei eingezogen, eingeschmolzen und mit geringerem Edelmetallgehalt wieder ausgegeben. Das eingesparte Edelmetall konnten die hohen Herren für den eigenen Bedarf abzweigen. Diese so genannte Seignorage war ein feudales Recht und eine der Haupteinnahmequellen der mittelalterlichen Höfe. Der zersplitterten politischen Landkarte entsprechend versuchten in Europa eine Vielzahl von Klein- und Kleinststaaten, durch die Ausgabe eigener Silber- und Goldmünzen an diesem glänzenden Geschäft zu partizipieren.(1)

Die Einführung von Papiergeld bot den Königshäusern dann effektivere Möglichkeiten, sich ihren Zahlungsverpflichtungen zu entziehen. Schon im Mittelalter emittierten die ersten Bankiers Papiernoten gegen Einlage von Silber- oder Goldmünzen. Die Revolution in Frankreich 1789 brachte dann den ersten Aufsehen erregenden Missbrauch der Notenpresse mit sich. Die zerrütteten Staatsfinanzen sollten unter den Revolutionsregierungen durch die Ausgabe von Papiergeld, den so genannten Assignaten, saniert werden. Das neue Papiergeld war durch enteignete Güter des Adels und des Klerus nur zeitweilig gedeckt. Die staatlichen Defizite ließen sich am Ende nur noch durch die Ausgabe immer neuer Assignaten finanzieren. Das Papiergeld war schließlich so wertlos, dass es eines Tages billiger war, mit Assignaten zu tapezieren als mit Assignaten Tapeten zu kaufen.

Die zutiefst ungerechten Umverteilungswirkungen einer Hyperinflation und Geldentwertung mussten die Deutschen gleich zweimal durchleiden. Der Ausgangspunkt war diesmal nicht die Selbstbedienung der Regierenden oder innenpolitische Umwälzungen, sondern die Niederlage Deutschlands im Ersten Weltkrieg. Deutschland musste gemäß den Bestimmungen des Versailler Vertrages an die Siegermächte Reparationszahlungen leisten. Die Staatsfinanzen wurden dadurch so zerrüttet, dass die deutsche Regierung vor allem während der Ruhrkrise 1923 den einzigen Ausweg im massiven Gebrauch der Notenpresse sah. Die deutsche Währung erlitt dadurch einen Wertverfall ungeheuren Ausmaßes. Musste man am 31. Dezember 1918 zwei Papiermark für eine Goldmark hinlegen, so waren es am Ende des Jahres 1922 schon mehr als 1577 Papiermark, am 28. September 1923 schon 56 Millionen Papiermark und zum Höhepunkt der Inflation am 20. November 1923 sagenhafte eine Billion Papiermark.

Nur wenige Jahre später wurden die privaten Ersparnisse der Deutschen erneut durch eine unsolide Politik vernichtet. Die Nationalsozialisten beendeten Mitte der 30er Jahre die Deflationspolitik der Regierung Brüning. Eine stark expansive, rüstungsorientierte Ausgabenpolitik führte in der Folge zum deutlichen Anstieg der Konsumgüterpreise. Diese Kanonen-statt-Butter-Politik mündete schließlich in der weitgehenden Entwertung des umlaufenden Papiergeldes. Der Wechselkurs des US-Dollars stieg während des Zweiten Weltkrieges sprunghaft von 2,49 Mark auf zehn Mark an. In der größten Not konnten sogar Zigaretten kurzzeitig die Rolle von Geld einnehmen. Erst die Währungsreform 1948 stellte wieder eine stabile Ordnung im Geldwesen her, die für die privaten Sparer aber mit hohen Vermögensverlusten verbunden war.

Die Zeit des Goldstandards

Geldvermögen wurden im Verlauf der Geschichte häufig entwertet Gold konnte seinen Wert gegenüber anderen Sachgütern über die Jahrhunderte erhalten. Das gelbe Edelmetall ist ein homogener Rohstoff, der unzerstörbar und nahezu beliebig teilbar ist. Aufgrund seiner physischen Eigenschaften kann Gold die allgemeinen Geldfunktionen des Tauschmittels, der Wertaufbewahrung und der Recheneinheit perfekt ausfüllen. Die wichtigste Eigenschaft des glänzenden Metalls ist jedoch seine Knappheit. Keine Regierung und keine Notenbank dieser Welt kann Gold herstellen oder drucken und durch einen inflationären Gebrauch das Edelmetall entwerten. Um Vertrauen in die ausgegebene Geldwährung aufzubauen, versprachen die ersten, zunächst privaten Zentralbanken die Einlösung der Geldeinheiten gegen Gold.

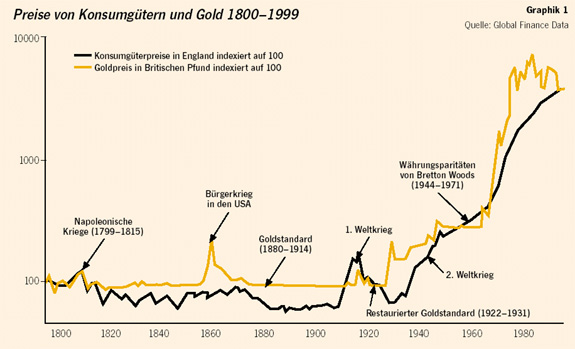

In der führenden Wirtschaftsnation England gewährleistete die volle Goldkonvertibilität des Pfundes im 19. Jahrhundert eine lange Phase der Preisund Währungsstabilität. Lediglich während des Bürgerkriegs in den USA wurde die Geldeinlösepflicht der Bank von England gegen Gold ausgesetzt, wodurch der Goldpreis kurzzeitig in die Höhe schnellte (siehe Graphik 1).

In der Zeit von 1880 bis 1914 konnte der klassische Goldstandard Preisstabilität und gleichzeitig hohes weltwirtschaftliches Wachstum gewährleisten. Nach dem Sieg über Frankreich 1871 war das Deutsche Reich von der Silber- zur Goldwährung übergegangen. Um 1880 waren alle wichtigen Währungen der damaligen Welt durch entsprechende Goldbestände gedeckt. Der klassische Goldstandard bestand im Wesentlichen aus drei Spielregeln:

Trotz einer kräftigen Ausweitung der internationalen Waren- und Kapitalströme war die Außenhandelsbilanz der meisten Goldstandardländer ausgeglichen. Ein Land mit Handelsbilanzdefizit bezahlte den Importüberschuss mit Goldabflüssen und war gemäß der Golddeckungspflicht zu einer entsprechenden Verringerung der heimischen Geldmenge gezwungen. Dieser deflationäre Impuls führte zum Rückgang der Güter- und Exportpreise. Dadurch verbesserten sich die Terms of Trade, es wurde mehr exportiert, und das Außenhandelsdefizit konnte langfristig abgebaut werden. Vertrauenskrisen und spekulative Attacken gegen die festen Wechselkurse des Goldstandards waren selten, da das Versprechen der Zentralbanken, Goldkonvertibilität und Goldparität bedingungslos zu verteidigen, als glaubwürdig interpretiert wurde.

Aufgrund der dominanten Position des British Empire in der Weltwirtschaft gab die englische Notenbank in der Koordination der nationalen Geldpolitiken den Ton an. Einer Änderung des englischen Diskontsatzes folgten die anderen Goldstandardländer häufig mit gleichgerichteten Zinsschritten. Als die Bank von England 1890 mit der Insolvenz des bedeutenden britischen Bankhauses Baring Brothers konfrontiert wurde, konnten umfangreiche Goldkredite der französischen und russischen Zentralbank aufkommende Zweifel zerstreuen, ob die Goldreserven der englischen Notenbank für die Wahrung der Goldparität des Pfund Sterling und die Rettung der in Not geratenen Bank ausreichten.(2)