Die Galgenfrist zum Dollar-Kollaps

12.06.2013 | Rolf Nef

- Seite 3 -

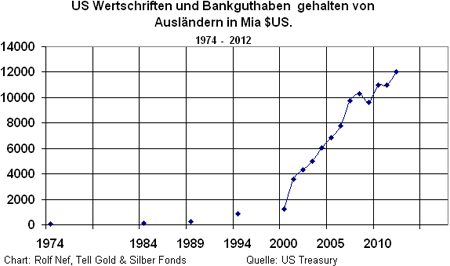

Grafik 8: Flüssig US$ in ausländischen Händen

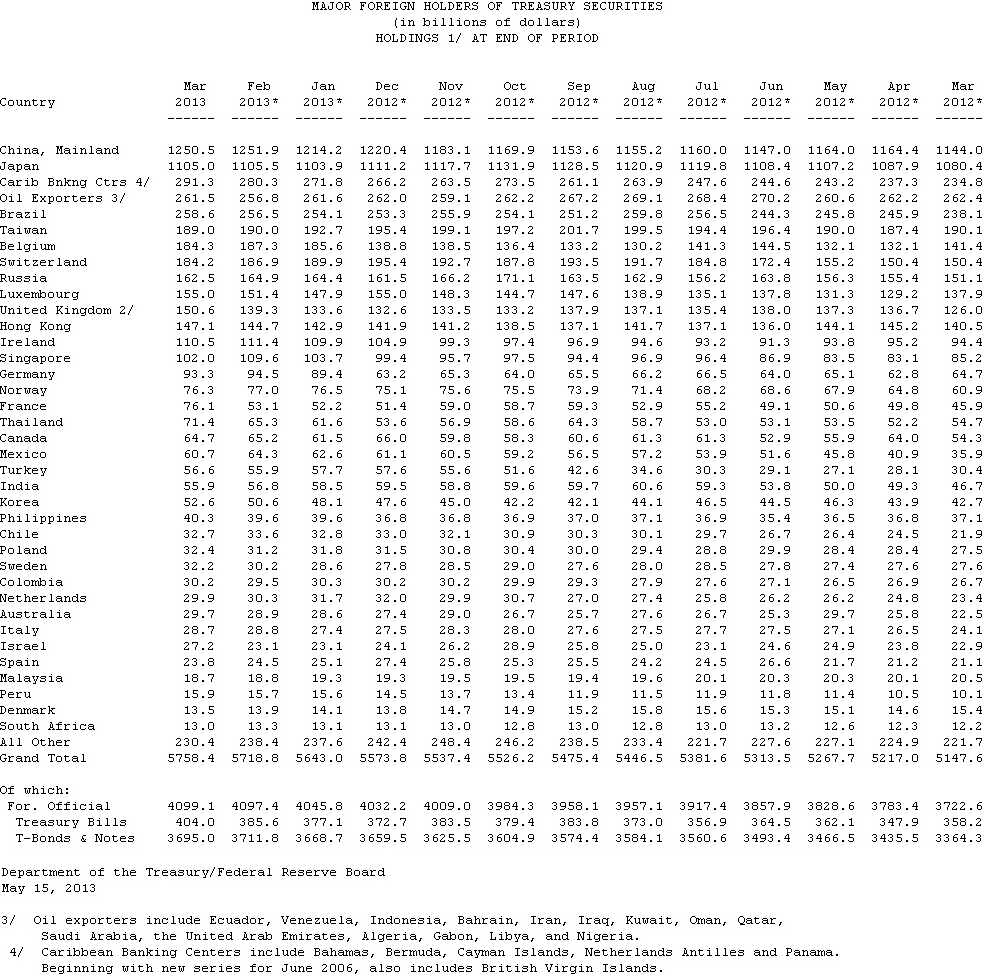

Grafik 9: US Treasury Bond-Halter nach Ländern

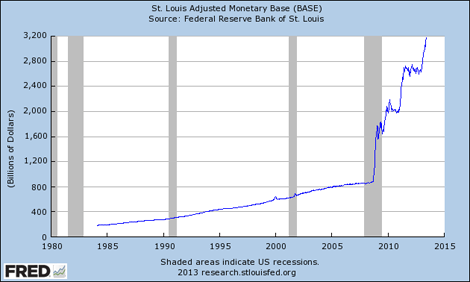

Grafik 10: Monetäre Basis US Federal Reserve Bank

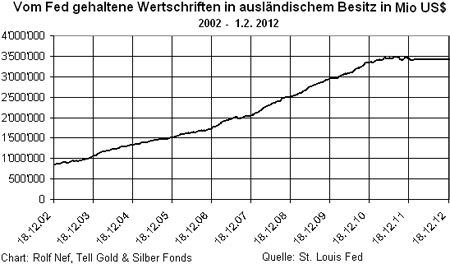

Und hier eine Grafik und eine Zahl, die obige Annahmen bestätigen. Das Fed veröffentlicht wöchentlich, welchen Betrag an Wertschriften es für ausländische Besitzer verwaltet. In dieser Grafik ist die letzte Zahl per 1. 2. 2012 3.409 Milliarden Dollar. Weil ich im Moment es nicht schaffe, die aktuelle Reihe herunterzuladen, ist sie nicht vollständig. Aber ich nenne Ihnen die aktuelle Zahl per 5. Juni 2013: 3.308 Milliarden. !! Was heisst das? Das Ausland verkauft US Wertschriften, die mehrheitlich aus US Treasuries bestehen, nachdem es in dieser Statistik seit 2002 von etwa 800 Milliarden auf 3.400 gestiegen ist. Bei grossem Staatsdefizit fehlen die ausländischen Käufer, ja sie verkaufen sogar. Das inländische Sparaufkommen ist aber nicht fähig, das auszugleichen. Nur jemand ist dazu fähig: Das Fed mit neu gedruckten Dollars. Und genau das tut es, weil sonst die Bonds fallen und die Zinsen steigen und das Schuldenkartenhaus zum Einsturz bringen.

Grafik 11: Wertschriften in ausländischem Besitz vom Fed gehalten, wöchentlich

Steigende Zinsen erwürgen die US-Wirtschaft, weil sie hoch verschuldet ist. Also hofft das Fed auf einen graduell fallenden Dollar und kauft Bonds. Allein es wird bei der Hoffnung bleiben, weil Finanzmärkte so nicht funktionieren. Das Risiko ist eine Panik so wie 1997 bei der Asienkrise, als die Tigerwährungen sich in 7 Monaten mehr als halbierten (Grafik 12). Diese Grafik macht auch deutlich, dass während eines solchen Kollapses stets Korrekturen vorkommen.

Eine Abwertung einer Währung macht Importgüter um denselben Prozentsatz teurer wie die Währung fällt. Benzin (Grafik 13) ist zwar kein reines Importgut für die USA, aber der Preis in US$ verhält sich so. Benzin ist in USA eine Conditio Sine Qua Non für den Arbeitsmarkt, weil es kaum öffentliche Transportmittel gibt. Ein Anstieg auf 6 $ die Gallone käme einer ver-12-Fachung des Preises in den 80er und 90er Jahren gleich. Die Wirkung für den Arbeitsmarkt dürfte verheerend sein.

Weil der US$ nach wie vor Reservestatus hat, dieser aber durch einen Kollaps zumindest in Frage gestellt wird, werden Gold und Silber nicht linear reagieren wie Benzin, weil ihr Reservecharakter wieder zum tragen kommt, ihr Marktvolumen aber viel kleiner ist als das Dollarvolumen.