Goldpreis und Zins

30.09.2013 | Prof. Dr. Thorsten Polleit

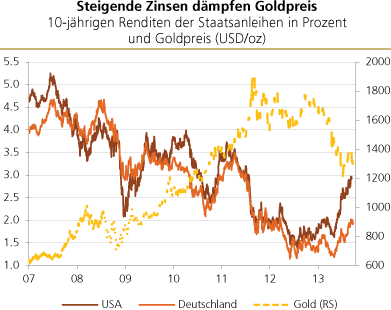

Im Juli 2012 fielen die Renditen der 10-jährigen US-Staatsanleihen auf 1,4 Prozent: Investoren fragten verstärkt Anleihen nach, die Kurse stiegen und die Renditen gingen zurück.

Im Juli 2012 fielen die Renditen der 10-jährigen US-Staatsanleihen auf 1,4 Prozent: Investoren fragten verstärkt Anleihen nach, die Kurse stiegen und die Renditen gingen zurück.Seither sind die Anleiherenditen wieder auf etwa 2,7 Prozent gestiegen. Die "Krisensorge" hat bei vielen Investoren nachgelassen, nicht wenige erwarten nun eine "Normalisierung" der Geldpolitiken.

Quelle: Thomson Financial

Vor allem seit die amerikanische Zentralbank (Fed) im Mai dieses Jahres in Aussicht gestellt hat, sie werde ihre Anleihekäufe reduzieren, sind die Langfristzinsen angestiegen - nicht nur in Amerika, sondern auch weltweit.

Denn es ist die Geld- und Zinspolitik der amerikanischen Zentralbank, die nach wie vor ganz entscheidend für das internationale Zinsumfeld ist; der US-Dollar ist schließlich nach wie vor die Weltreservewährung.

Zinskosten

Die Goldnachfrage ist von einer Reihe von Faktoren abhängig. Hierzu zählen zum Beispiel das weltweite Wirtschafts- und Bevölkerungswachstum, aber auch die (geo-)politische Risikolage.

Auch der Zins hat eine wichtige Bedeutung für die Edelmetallnachfrage. Grundsätzlich gilt: Je höher der Zins ist, desto höher sind die Kosten der Goldhaltung.

Wer Gold hält, dem entgehen schließlich Zinsen (Gold erzielt in der Tat keinen Zins), die er andernfalls mit dem Halten von zum Beispiel Anleihen und Termineinlagen verdienen würde.

Das ist auch der Grund, warum steigende Zinsen die Goldnachfrage dämpfen:

Steigen die Zinsen, wird das Halten von Gold tendenziell teurer und damit unattraktiver und bremst die Goldnachfrage. Und nimmt die Goldnachfrage ab aufgrund eines gestiegenen Zinses, so ver-mindert das natürlich auch tendenziell den Goldpreis (soweit das Goldangebot unverändert bleibt).

Der Zinsanstieg ist eine wichtige Erklärung, warum der Goldpreis seit Herbst 2012 merklich gesunken ist. Die wichtige Frage für Edelmetallinvestoren ist nun aber: Wird sich der Zinsanstieg weiter fortsetzen?

Einstieg in den Ausstieg?

Die Antwort auf diese Frage hängt entscheidend davon ab, ob die amerikanische Zentralbank ihre bisherigen Anleihekäufe zurückfahren oder gar einstellen wird.

Um diese Frage zu beantworten, bietet es sich an, die Entwicklung der US-Geldmenge M2 seit Ausbruch der internationalen Finanz- und Wirtschaftskrise zu betrachten.

Der Zuwachs von M2 nahm krisenbedingt in 2009 und 2010 ab. Das lag an einer Abschwächung der Bankkreditvergabe, die bereits 2008 begann nachzugeben, und die gegen Ende 2009/Anfang 2010 sogar rückläufig war.

Quelle: Thomson Financial, eigene Berechnungen