Grant Williams: Klartext: Goldnachfrage - Indien, Asien und der Westen (Teil 1/2)

06.11.2013

")

- Seite 3 -

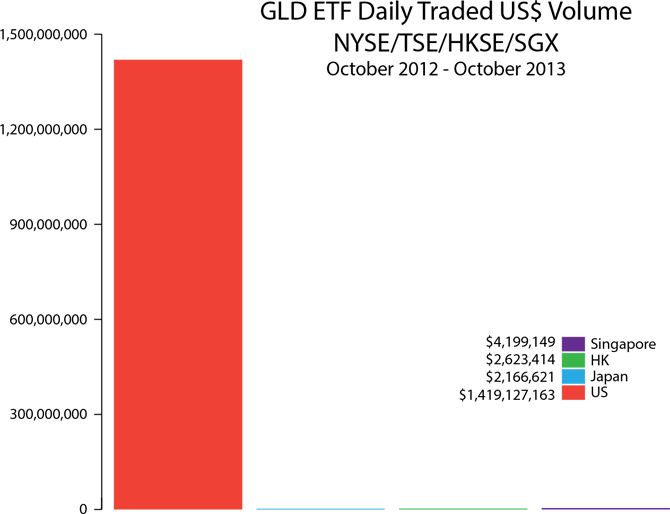

Wie man in diesem Chart sehen kann, liegt der durchschnittliche Tagesumsatz des GLD - hier gelistet an der New York Stock Exchange - bei knapp unter 11 Millionen Anteilen. Bei den aktuellen Kursen sind das knapp 1.419.127.163 US $ oder 1,4 Mrd. US $. Jeden Tag.Glücklicherweise ist der GLD-ETF auch an den Börsen Tokios, Hongkongs und Singapurs gelistet (der Grund dafür ist tatsächlich, dass Asiaten Gold einfach nur liiiieben) - denn das macht uns den Vergleich sehr einfach.

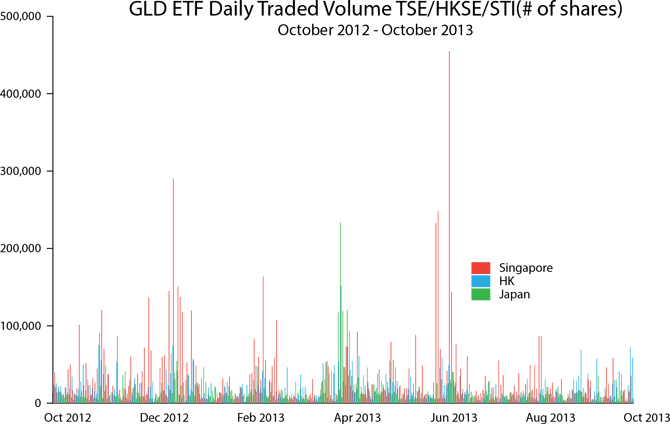

Wie kräftig ist also der asiatische Handel mit diesen Papieranteilen, die dem Käufer Eigentum am Gold zusichern, das treuhänderisch in den Londoner Tresoren der HSBC verwahrt wird?

Quelle: Bloomberg

Die scharfsichtigen Leser werden wohl sofort erkannt haben, dass im Chart oben die Durchschnittslinien der drei asiatischen Börsen fehlen. Das hat einen einfachen Grund: Sie liegen so nah an der X-Achse, dass sie fast unsichtbar sind.

Um den Kontrast zwischen den GLD-Handelsvolumina an den Börsen des Westens und des Ostens zu verdeutlichen, zeige ich unten besser die durchschnittlichen Tagesumsätze aller vier Börsen in US $.

Hier musste ich sogar die Linie, die für die X-Achse steht, weglassen, weil die Balken für Japan, Hongkong und Singapur bei der Darstellung im Adobe Illustrator letztlich kaum noch zu sehen waren; der Chart macht daher einen etwas eigenartigen Eindruck.

Was ist denn das?? Man kann ja kaum entziffern, wie hoch die Handelsmengen in Asien sind! Gut, in diesem Fall, will ich es noch einmal klarstellen:

Das Volumen in New York (NYSE) liegt ungefähr beim 700-fachen des Volumens in Tokyo und Hongkong, und nur beim 350-fachen des Volumens in Singapur.

Kurz und bündig: Die Asiaten mögen ihr Gold schwer, strahlend und ... eben aus Gold.

Quelle: Bloomberg

Die gewaltige Ost-West-Diskrepanz bei der Lust am Platzhalter-Gold ist aber nur die eine Seite der Medaille; viele östliche Länder, nicht nur Indien, saugen seit einigen Monaten massiv echtes, physisches Gold auf.

Aber warum? Geben wir diese Frage doch gleich weiter an Gurumurthy, der seinen Artikel sozusagen mit einem Fanfarenstoß enden lässt:

Das Wirtschaftsestablishment jammert, Gold würde den eigenen politischen Strategien und Grundsätzen nicht gehorchen. Gold trotzt aber der staatlichen Politik, weil sich Politik und Volk voneinander entfernt haben. Inder mögen Gold nicht einfach, sie verehren es! Die Landespolitik gründet jedoch auf ökonomischen Theorien des Westens, die Gold wie jedes anderes Handels- oder Profitgut behandeln. So wundert es nicht, dass jene Theorien, die im Westen funktionieren, hier in Indien aber nicht, dem Gold die Rolle des Bösewichts zuweisen.

Nichtsdestotrotz steht Gold - als erfolgreiche Inflationsabsicherung und noch vor Aktien und Banken - ganz oben auf der ökonomischen Siegertreppe. Wenn man jetzt die unumstößlichen Grundkenntnisse zum Thema Gold in Indien präsent hat, so stellt sich die schwierige Frage, wie sich eine praktische und praktikable Gold-Politik gestalten ließe, und wie man sicherstellen könnte, dass die Goldimporte der Makroökonomie nicht schaden. Die Goldkäufe der Inder gelten aktuell als Schwächung Indiens. Aber diese Käufe sind gleichzeitig auch ökonomische Macht - ein Binnenmarkt ist die ultimative ökonomische Kraft. Überraschenderweise hat Indien seine enorme Macht - über die das Land mit seinem 25%igen Anteil am globalen Einzelhandels-Goldmarkt in der Tat verfügt - immer noch nicht für sich eingesetzt. Indien muss Strategien entwerfen und seinen gewaltigen Markt nutzen, um die Schwäche zu überwinden, die das eigene Volk fürs Gold hat. Wie das geschehen könnte, ist jetzt die eigentliche Herausforderung und ein Thema für sich.

In der Tat. Wie holt man das Gold der indischen Bürger in die staatlichen Tresore? Ich könnte mir einen Weg vorstellen, den ich aber selbst nicht für gut heiße oder empfehlen würde.

Als letzte Woche neue Zahlen über die Goldexporte von London in die Schweiz veröffentlicht wurden, rückte auch das Thema der immer rapider vom Westen in den Osten abfließenden physischen Goldbestände verstärkt in den Fokus.

(Reuters): Der wohl entscheidende Grund für den steilen Anstieg der Goldexporte, der dieses Jahr aus dem Vereinigten Königreich in die Schweiz zu verzeichnen war, könnten, nach Ansicht der australischen Bank Macquarie, Metallverkäufe aus den ETF gewesen sein, die vor ihrer Lieferung nach Asien erneut veredelt wurden.

Die Goldexporte Großbritanniens in die Schweiz, Europas Zentrum für Edelmetallveredelung, waren in den ersten 8 Monaten dieses Jahres sprunghaft angestiegen. Wie die Daten der europäischen Statistikbehörde Eurostat zeigen, wurden in diesem Zeitraum 1.016,3 Tonnen exportiert, im Vorjahreszeitraum waren es lediglich 85,1 Tonnen. Der wohl entscheidende Grund für den steilen Anstieg der diesjährigen Goldexporte aus dem Vereinigten Königreich in die Schweiz könnten, nach Ansicht der australischen Bank Macquarie, Metallverkäufe aus den ETF gewesen sein, die vor ihrer Lieferung nach Asien erneut veredelt wurden.

Die Goldexporte Großbritanniens in die Schweiz, Europas Zentrum für Edelmetallveredlung, sind in den ersten 8 Monaten dieses Jahres sprunghaft angestiegen. Wie die Daten der europäischen Statistikbehörde Eurostat zeigen, wurden in diesem Zeitraum 1.016,3 Tonnen exportiert, im Vorjahreszeitraum waren es lediglich 85,1 Tonnen. [ ] Asien ist mit Abstand das Zentrum der globalen Goldnachfrage, allein China und Indien vereinigen auf sich knapp die Hälfte der globalen Fertigungsnachfrage, zu der auch die Schmuckherstellung zählt.

Die Käufe aus Asien stiegen im zweiten Quartal dieses Jahres sprunghaft an, da die Verbrauchernachfrage in Folge des deutlichen Goldpreisverfalls deutlich anzog.

Angesichts der Abflüsse aus den ETPs, der starken Nachfrage in Asien und der verfügbaren Veredlerkapazitäten in der Schweiz wäre es möglich, dass das Metall seinen Weg über die Schweiz nach Asien findet, so Suki Cooper, Analyst bei Barclays Capital.

Wir sprechen hier von einer Verzwölffachung des physischen Metallverkehrs zwischen dem Hauptlagerort London und den großen Raffinerien in der Schweiz.

Außergewöhnlich.

Lesen sie weiter: Teil 2 ...

© Grant Williams

Dieser Artikel wurde am 28.10.2013 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.