Der Finanzmarkt: ein Spiegelkabinett

23.11.2015 | Prof. Dr. Thorsten Polleit

- Seite 2 -

4. Investoren sind wieder zurückhaltender geworden, europäischen Banken US-Dollar zu leihen. Offensichtlich sehen sie die Euro-Banken als zusehends risikoreicher an.Für Euro-Banken ist es wieder schwieriger beziehungsweise teurer geworden, sich US-Dollar auf dem Kreditwege zu beschaffen. Ihr Zugang zur internationalen Reservewährung hat sich verschlechtert.

Quelle: Thomson Financial.*

Je stärker die Linie in den Negativbereich fällt, desto größer ist der "Stress" im Bankenapparat.

Je stärker die Linie in den Negativbereich fällt, desto größer ist der "Stress" im Bankenapparat.

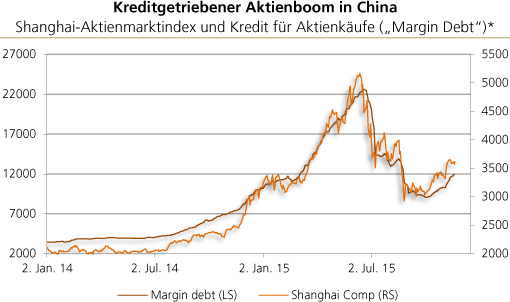

5. Der chinesische Aktienmarkt hat jüngst eine heftige Berg- und Talfahrt gezeigt. Auffällig dabei war der Gleichlauf zwischen Aktienkursen und kredit-finanzierten Aktienkäufen ("Margin Debt").

Quelle: Bloomberg

Die Verdopplung der Aktienkurse von November 2014 bis Mitte Juni 2015 war besonders eng verbunden mit einem beträchtlichen Anwachsen der auf Kredit finanzierten Handelsaktivitäten.

Die Korrektur, die ab Mitte 2015 einsetzte, scheint nun vorüber zu sein. Seit Ende September steigen jedoch die kreditfinanzierten Käufe wieder an - und mit ihnen steigen die Aktienkurse wieder in die Höhe.

6. Nicht nur für die Aktienmarktentwicklung in China scheint der Rückgriff auf günstigen Kredit von großer Bedeutung zu sein. Gleiches gilt auch mit Blick auf die Konjunkturlage.

Spätestens seit Anfang 2010 ist allerdings die Wachstumsrate des chinesischen Bruttoinlandsproduktes (BIP) gefallen, während die Verschuldung pro BIP merklich angestiegen ist. Das lässt zweierlei Deutungen zu.

Quelle: Bloomberg

Die eine ist, dass die chinesische Wirtschaft immer mehr Kredit braucht, um ei-nen Prozentpunkt Wachstum zu erzielen. Die andere ist, dass die aufgelaufene Verschuldung das Wirtschaftswachstum belastet.

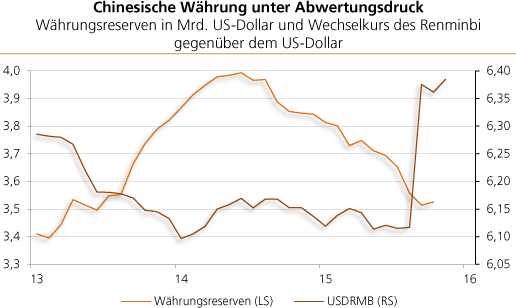

7. Seit etwa Mitte 2014 sinken die chinesischen Währungsreserven. Offensichtlich verlässt Kapital das Land, und die chinesische Regierung versucht, sich gegen eine Abwertung des Renminbi-Wechselkurses zu stemmen.

Zwar hat sie Mitte August eine Abwertung von etwa 3 Prozent gegenüber dem US-Dollar zugelassen. Ob damit schon der Abwärtsdruck von der chinesischen Währung genommen wurde, ist jedoch unwahrscheinlich.

Quelle: Bloomberg