Portfoliomanagement - Gewinne mit Rohstoffen

10.08.2006 | Markus Mezger

Rohstoffe bieten im Portfoliomanagement nahezu einmalige Vorzüge. Dazu zählen eine langfristig überdurchschnittliche Ertragsentwicklung, ein ansprechendes Rendite-Risiko-Profil sowie eine leicht negative Korrelation mit Aktien und Anleihen. Rohstoffe sind eine sehr heterogene Anlageklasse mit ausgeprägten Trends. Wie aber können institutionelle Anleger diese Trends erkennen? Welche Investmentansätze sind geeignet, um gegenüber den bekannten Rohstoffindices einen Mehrwert zu erzielen?

Rohstoffe bieten im Portfoliomanagement nahezu einmalige Vorzüge. Dazu zählen eine langfristig überdurchschnittliche Ertragsentwicklung, ein ansprechendes Rendite-Risiko-Profil sowie eine leicht negative Korrelation mit Aktien und Anleihen. Rohstoffe sind eine sehr heterogene Anlageklasse mit ausgeprägten Trends. Wie aber können institutionelle Anleger diese Trends erkennen? Welche Investmentansätze sind geeignet, um gegenüber den bekannten Rohstoffindices einen Mehrwert zu erzielen?Rohstoffe weisen im Vergleich zu dem Anlagespektrum bei Aktien und Renten eine große Besonderheit auf. Während im Aktienbereich eine Vielzahl von Analysten und Portfoliomanagern einen aktiven Investmentansatz verfolgen, dominieren bei Rohstoffen passive Investmentprodukte. Dies mag daran liegen, dass die große Wertpapierhausse der achtziger und neunziger Jahre eine Fehlallokation von Research- und Portfoliomanagementkapazitäten in den Aktienbereich nach sich zog. Viele institutionelle Anleger trauen sich deswegen nur einen passiven Einstieg in die Welt der Rohstoffe zu.

Rohstoffe - ein Eldorado für aktives Management

Im institutionellen Bereich sind vor allem die Rohstoffindices der großen Investmenthäuser Goldman Sachs (GSCI) und Dow Jones AIG (DJAIG) vertreten. Auf den GSCI entfallen von knapp 100 Mrd. USD, die in die Anlageklasse investiert sind, etwas mehr als die Hälfte, der DJAIG konnte rund 25 Mrd. USD gewinnen. Beide Indices beruhen auf objektiv nachvollziehbaren Gewichtungskriterien, dem monetären Gegenwert der jährlichen Fördermenge sowie der Liquidität der zu Grunde liegenden Rohstoff-Futures. Der GSCI kommt durch dieses Verfahren zu einer sehr hohen Gewichtung der Energiekontrakte von rund drei Vierteln des Gesamtindex. Die stark ausgeprägte Korrelation der Energiekontrakte mit den Inflationsraten war der Grund, warum vor allem (niederländische) Pensionsfonds auf den GSCI setzten.

Der Index von Dow Jones AIG repräsentiert ein ausgewogeneres Portfolio, da den einzelnen Rohstoffen und Sektoren Maximalgewichte vorgegeben sind. So ist das jährliche Anfangsgewicht jeden Sektors (Energie, Basismetalle, Edelmetalle, Lebendvieh, Getreide, Soft Commodities) auf 33% begrenzt. Auf Grund dieser Restriktionen zeichnete sich der DJAIG seit 1991 durch eine geringe Volatilität aus und konnte den GSCI hinsichtlich des Rendite-Risiko-Verhältnisses (Sharpe Ratio) übertreffen.

Im institutionellen Bereich relativ unbedeutend sind der Rogers International Commodity Index (RICI), der Deutsche Bank Liquid Commodity Index (DBLCI)sowie CRB/Jeffries Commodity Index. Hauptkritikpunkt ist, dass die Gewichtungen der einzelnen Rohstoff-Futures bei allen drei Indices eine stark subjektive Note zu tragen scheinen. So kommt der DBLCI mit nur sechs Rohstoffen aus, wobei wichtige Sektoren wie Livestock ganz fehlen, während der RICI 35 Rohstoffe enthält und dennoch das größte (Rohöl 35%) und das kleinste Einzelgewicht (Seide 0,05%) aller Indices aufweist.

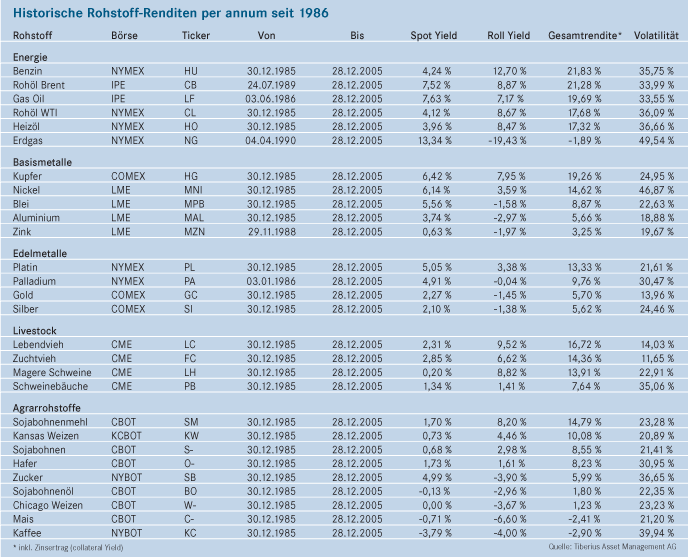

Aber nicht nur die große Zahl passiver Indexinvestments bietet Ansatzpunkte für ein aktives Management. Im Gegensatz zu Aktienindices, bei denen die vertretenen Aktien oft ein hohes Beta aufweisen, sind die Gesamtrenditen1 bei Rohstoffen vergleichsweise wenig korreliert. Das Ertragsspektrum reichte in den letzten 20 Jahren von +22% bis -3 % p.a. Die entscheidende Ertragsgröße waren die vereinnahmten Roll-Renditen. So konnten bei Energierohstoffen mit Ausnahme von Erdgas nahezu zweistellige Roll-Renditen erzielt werden. Die Gesamtrendite von Rohöl und den Distillaten Heizöl und Benzin lag dadurch bei rund 20% p.a. Der zweite Sektor, der mit zweistelligen Gesamtrenditen glänzte, waren die in Chicago gehandelten Kontrakte auf Lebendvieh. Auch hier konnten Investoren durch die tieferen Einstandspreise an den Terminmärkten einen Roll-Ertrag von durchschnittlich 8% realisieren. Die meisten Metalle hingegen lagen in den vergangenen 20 Jahren im Mittelfeld der Ertragsstatistik. Relativ weit vorne konnten sich Platin und Kupfer etablieren, die beide nachhaltig positive Roll-Erträge vorweisen können.

Ganz anders hingegen die Situation bei den klassischen Anlagemetallen Gold und Silber, wo Leihe- und Arbitragemöglichkeiten die Future-Kurse über den Kassamarktpreisen (Contango) gehalten haben. Am Ende der Performance-Skala finden sich viele Agrar-Rohstoffe wieder. Hier mussten teilweise hohe Aufschläge der Future-Kurse zum Kassapreis hingenommen werden, die zu einer stark unterdurchschnittlichen Ertragsentwicklung geführt haben. An der Spitze des Sektors konnten sich Sojabohnen, Kansas Weizen und Hafer platzieren, die allesamt positive Roll-Renditen vorwiesen.

Die Empirie der letzten 20 Jahre widerlegt klar die Vermutung, dass deutlich tiefere Terminpreise entsprechend negative Aussichten der Kassakursentwicklung vorwegnehmen. Das Gegenteil war der Fall. Gerade diejenigen Rohstoffe, die hohe Roll-Renditen verzeichneten, legten auch in der Kasse überdurchschnittlich zu.