Märkte vor Implosion - zwei Dinge, auf die es JETZT ankommt!

13.02.2018 | Uli Pfauntsch

Die meisten Anleger scheinen zu glauben, dass es sich beim Einbruch der Aktienmärkte um etwa 10% im Nachhinein betrachtet lediglich um eine kurze, schmerzlose und gesunde Korrektur handelt, der nach absehbarer Zeit neue Rekordhochs folgen werden. Zahlreiche Marktkommentaren, Fondsmanager und sonstige Experten verteilten Beruhigungspillen und rieten dem Publikum, Nerven zu bewahren und nicht in Panik zu verfallen. Selbst US-Finanzminister Steven Mnuchin sah sich zu einer Stellungnahme zu den Marktturbulenzen verpflichtet: "Ich bin nicht übermäßig besorgt bezüglich der Volatilität und ich glaube, dass die Fundamentaldaten stark sind.

Die meisten Anleger scheinen zu glauben, dass es sich beim Einbruch der Aktienmärkte um etwa 10% im Nachhinein betrachtet lediglich um eine kurze, schmerzlose und gesunde Korrektur handelt, der nach absehbarer Zeit neue Rekordhochs folgen werden. Zahlreiche Marktkommentaren, Fondsmanager und sonstige Experten verteilten Beruhigungspillen und rieten dem Publikum, Nerven zu bewahren und nicht in Panik zu verfallen. Selbst US-Finanzminister Steven Mnuchin sah sich zu einer Stellungnahme zu den Marktturbulenzen verpflichtet: "Ich bin nicht übermäßig besorgt bezüglich der Volatilität und ich glaube, dass die Fundamentaldaten stark sind. In der Vergangenheit waren solche Beruhigungspillen eher ein Warnsignal und ich sehe eine hohe Wahrscheinlichkeit, dass wir uns derzeit in einem Top-Bildungsprozess befinden, dem weitere Ausverkaufswellen folgen. Historisch betrachtet, crashen Aktien niemals unmittelbar vom Allzeithoch. Auf eine erste, deutlichere Korrektur folgt üblicherweise eine Rally, die am bisherigen Hoch scheitert, gefolgt von einer ernsthaften Korrektur, beziehungsweise einem Bärenmarkt. Exakt dieses Muster spielte sich in 1987 ab.

Der S&P 500 erreichte im August sein Hoch bei 338 Punkten, korrigierte im September auf 308 Punkte und erholte sich bis Oktober zunächst auf knapp 330 Punkte. Auf das Scheitern am bisherigen Hoch folgte der "Schwarze Montag", der den Index auf 216 Punkte um mehr als 30% crashen ließ.

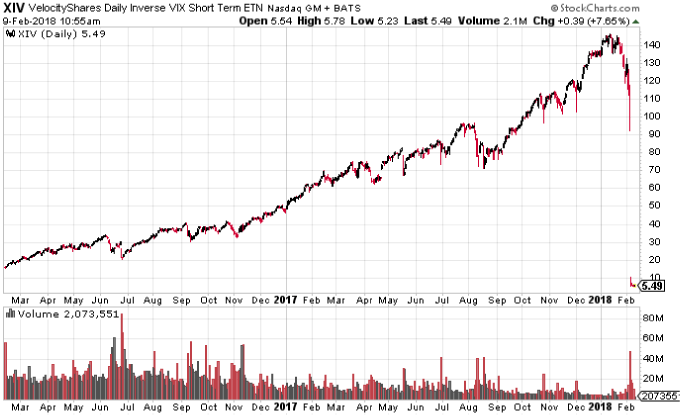

Neben der gefährlichen Marktstruktur, die - wie sich gezeigt hat- aus obskuren Finanzproduktion wie inversen ETFs auf den VIX-Index resultiert, ist es wichtig darauf hinzuweisen, dass die Fed kurz vor Ausbruch des Chaos Assets im Wert von 22 Milliarden Dollar ihrer 4,4 Billionen Dollar Bilanz in den Markt gegeben hat. Es war der größte Verkauf binnen einer Woche, seitdem das größte Geldpolitische Experiment der Geschichte mit QE1 begann. Es wird interessant zu sehen, inwieweit ein anhaltender Abbau der Bilanz einen ähnlichen Effekt auf die Aktienmärkte zeigen wird.

Zwei Dinge im Markt, auf die es ankommt!

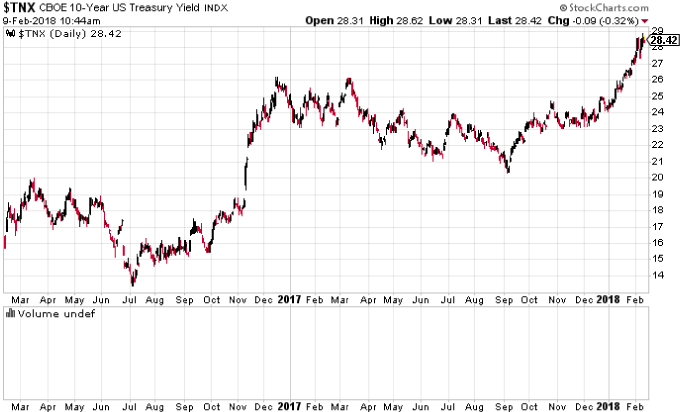

Es gibt nur zwei Dinge im Markt, auf die es ab sofort ankommt: Das wichtigste ist die Rendite der 10-jährigen U.S. Staatsanleihen. Das zweitwichtigste ist der Volatilitätsindex (VIX). Was es damit auf sich hat: Es war zunächst der Anstieg der 10-jährigen Rendite über 2,8% der den Aktienmarkt am letzten Freitag über die Klippe stieß. Infolgedessen kam es zu einem rekordhohen Anstieg der Volatilität (VIX 50 Punkte im Hoch), der dafür sorgte, dass mehrere obskure Short-Vola-Produkte in Feuer und Rauch aufgingen, etwa der VelocityShares Daily Inverse VIX Short-Term ETN (XIV) und der ProShares Short VIX Short-Term Futures ETF ((SVXY)

Obwohl es sich in den betroffenen Papieren um kleinere Schieflagen über schätzungsweise 3-4 Milliarden Dollar handelte, sorgte die Angst vor einem Domino-Effekt für den stärksten Punkteverlust im Dow aller Zeiten.

Nun sind zwei Dinge extrem wichtig zu beobachten:

Der Bond-Selloff, der den Markt über die erste Klippe stieß, wird den Markt über eine noch sehr viel höhere Klippe stoßen, sobald die 10-jährigen U.S. Renditen deutlich über 3% steigen.

Das bedeutet Chaos und ansteigende Volatilität, was die nächste Stufe des "systematischen Enthebelns" auslösen könnte.

Das Ganze ist vergleichbar mit der "dynamischen Portfolioversicherung" in 1987. Es handelte sich im Prinzip um systematische Absicherungen via Stop-Loss. Der Effekt ist immer derselbe: Die Zwangsliquidiation von Positionen in einen fallenden Markt hinein. Ein gemeinsamer Absturz von Bond- und Aktienmärkten erhöht darüber hinaus den Druck für prozyklische Mischfonds, Risiken zu reduzieren. Die steigenden US-Renditen sollten nicht als Zeichen wirtschaftlicher Stärke der USA interpretiert werden.

Tatsächlich steigen die Zinsen, da die Regierung ihre Ausgaben rücksichtslos erhöht, während die Einnahmen sinken.