Chris Puplava: Investments am Ende des Marktzyklus: Zeit für Gold?

09.03.2018

In unserem Artikel "Records Were Made to Be Broken" haben wir einen Ausblick auf den weiteren Verlauf der Hausse an den Aktienmärkten und auf den wirtschaftlichen Aufschwung in den USA gegeben und vermutet, dass der anhaltende Aufwärtstrend vielleicht sogar die olympische Goldmedaille für den längsten Bullenmarkt der Geschichte gewinnen könnte. Heute legen wir unsere Ansichten zu drei Schlüsselthemen dar, die in der derzeitigen Marktumgebung eine entscheidende Rolle spielen, und erklären, wie diese Faktoren unsere Investmentstrategie für das Ende dieses Zyklus beeinflussen.

In unserem Artikel "Records Were Made to Be Broken" haben wir einen Ausblick auf den weiteren Verlauf der Hausse an den Aktienmärkten und auf den wirtschaftlichen Aufschwung in den USA gegeben und vermutet, dass der anhaltende Aufwärtstrend vielleicht sogar die olympische Goldmedaille für den längsten Bullenmarkt der Geschichte gewinnen könnte. Heute legen wir unsere Ansichten zu drei Schlüsselthemen dar, die in der derzeitigen Marktumgebung eine entscheidende Rolle spielen, und erklären, wie diese Faktoren unsere Investmentstrategie für das Ende dieses Zyklus beeinflussen.Thema 1: Zunahme der Volatilität

Die Investoren wurden in den letzten Jahren durch die beispiellos geringe Volatilität in fast allen Anlageklassen verwöhnt, sodass manche Anleger zu Beginn des Jahres 2018 jegliche Vorsicht in den Wind schlugen und die Gier an den Märkten allmählich ein Maß erreichte, dass eine übertrieben euphorische Stimmung anzeigt. Der Titel unseres vierteljährlichen Newsletters war "Rekorde sind zum Brechen da" und der jüngste Einbruch an den Aktienmärkten hat die Rekordjagd zumindest in einigen Aspekten vorerst beendet.

Basierend auf den Kursdaten des Aktienindex S&P 500 seit der Großen Depression hat der US-Aktienmarkt einen neuen Rekord von 311 Tagen ohne Rücksetzer um 3% und von 404 Tagen ohne Rücksetzer um 5% verzeichnet. Es ist äußerst unwahrscheinlich, dass sich diese Kunststücke in absehbarer Zukunft wiederholen. Wir glauben, dass Investoren sich künftig auf eine größere Schwankungsbreite der Kurse einstellen sollten, während wir in der globalen Geld- und Währungspolitik eine tiefgreifende Wende durchleben.

Nach der Finanzkrise von 2007-2009 haben die Zentralbanken mit völlig neuen Stimulierungsmaßnahmen reagiert. Mittels Nullzinspolitik und den sogenannten quantitativen Lockerungen (QE) haben sie ihre eigenen Bilanzen auf schier unvorstellbare Werte aufgebläht. Das Ergebnis dieser kollektiven Maßnahmen war das Ende der Rezession und der Beginn einer neuen, durch frei verfügbare Liquidität befeuerten Hausse der Wirtschaft und der Finanzmärkte weltweit.

Die globale Schwemme des billigen, leicht verfügbaren Geldes begann erstmals 2014 etwas abzuebben, als die US-Notenbank Federal Reserve ihr QE-Programm beendete und den Leitzins 2015 schließlich zum ersten Mal seit 2006 anhob. Zusätzlich zu den stetigen Zinserhöhungen, die die Fed seitdem beschließt, hat sie auch mit der Kürzung ihrer Bilanzsumme begonnen, die sie in diesem Jahr um voraussichtlich 420 Milliarden $ und im nächsten Jahr um 600 Milliarden $ verringern will.

Präsident Trump hat zwar eine Steuerreform in die Wege geleitet, die die Wirtschaft ankurbeln soll, doch Dave Rosenberg hat mich kürzlich darauf hingewiesen, dass die Einnahmen im gesamten US-Wirtschaftsraum infolgedessen in diesem Jahr nur um schätzungsweise 140 Milliarden $ steigen sollen. Im nächsten Jahr betragen die erwarteten Mehreinnahmen lediglich 80 Milliarden $ - ein geringer Ausgleich für den durch die Geldpolitik bedingten Liquiditätsabfluss.

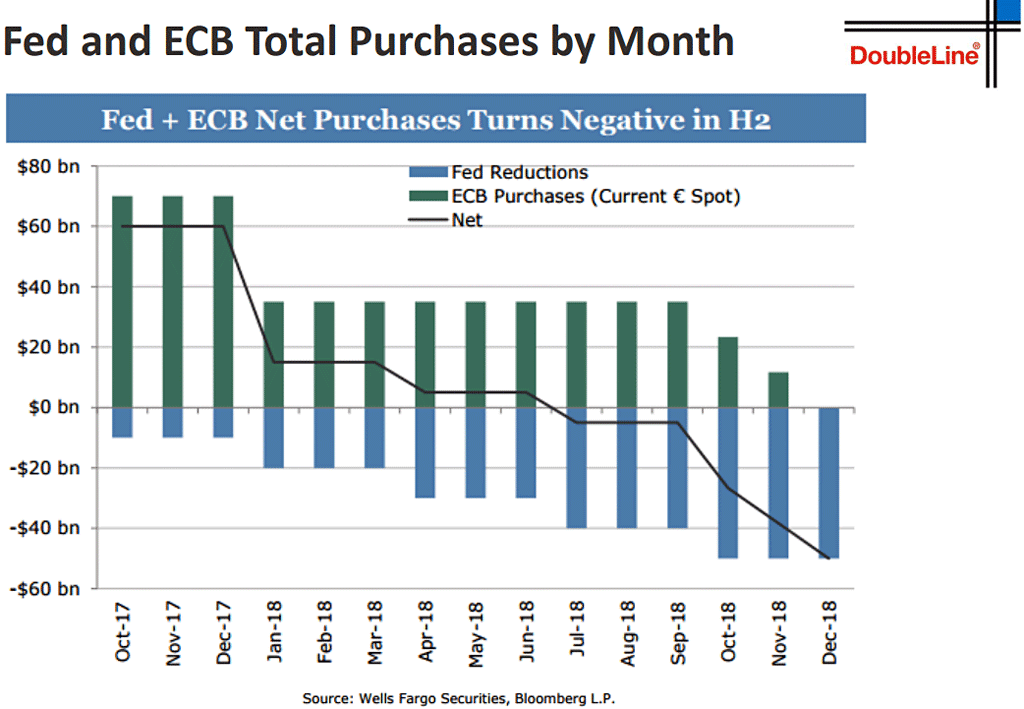

Dieser wird künftig auch durch die EZB verschärft werden, die ihr QE-Programm später in diesem Jahr ebenfalls beenden will. Nach Angaben von Wells Fargo werden die gemeinsamen Anleihekäufe der beiden größten Zentralbanken der Welt - der Fed und der EZB - zu Beginn des Sommers negativ werden. In der zweiten Jahreshälfte werde sich dieser Trend dann verstärken.

Quelle: Advisors Perspective

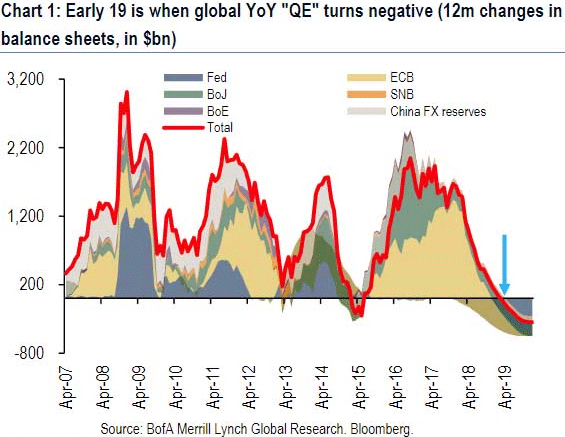

Wenn wir uns darüber hinaus ansehen, welchen Zuwachs die Bilanzen der sieben größten Zentralbanken im letzten Jahrzehnt verzeichneten, erkennen wir, dass dieser Anfang 2019 wahrscheinlich zum ersten Mal seit 2015 in den negativen Bereich sinken wird. Sie werden sich vielleicht daran erinnern, dass der Jahreswechsel von 2015 auf 2016 eine recht turbulente Zeit war, in der es zu kurz aufeinanderfolgenden, zweistelligen Kursverlusten an den Aktienmärkten kam und die Angst umging, dass sich hier ein bedeutendes Top an den Märkten bildete.

Während des Großteils des letzten Jahrzehnts entwickelten sich die Aktienkurse und die Bilanzen der Zentralbanken überwiegend parallel. Alles, was die Pferde scheu machen könnte, sollte man also im Auge behalten. Wenn die Liquidität im Laufe des nächsten Jahres abebbt, werden wir wahrscheinlich sehen können, wer nackt geschwommen ist (wie Warren Buffet es bekanntermaßen einmal ausdrückte). Die Volatilität sollte daraufhin ansteigen - ein typisches Merkmal für die Endphase im Konjunkturzyklus.