Italien-Krise: Menetekel für den Euro

02.09.2018 | Prof. Dr. Thorsten Polleit

Italien mit seiner immensen Staatsverschuldung stellt zweifellos ein akutes und gewaltiges Problem für den Euroraum dar - und es hat das Potenzial, den Euroraum zu sprengen.

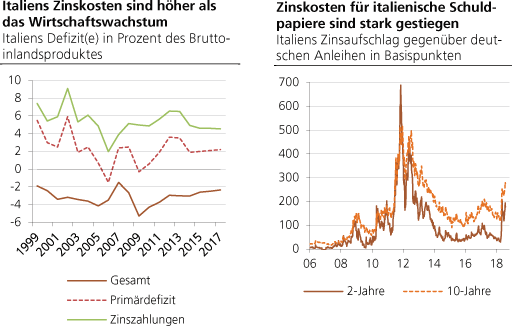

Italien mit seiner immensen Staatsverschuldung stellt zweifellos ein akutes und gewaltiges Problem für den Euroraum dar - und es hat das Potenzial, den Euroraum zu sprengen.Italiens Situation ist nach wie vor prekär - auch wenn sich das Augenmerk vieler Anleger derzeit anderen Themen - wie zum Beispiel der Türkei-Krise - zugewandt hat. Seit Einführung des Euro Anfang 1999 ist die italienische Wirtschaft durchschnittlich um weniger als 0,5 Prozent pro Jahr gewachsen. Seit Mitte 2008 ist sie um durchschnittlich 0,5 Prozent pro Jahr geschrumpft.

Quelle: Thomson Financial

Im Unternehmenssektor zeigt sich eine chronische Investitionsschwäche. Im Juni 2018 lag die Arbeitslosenquote in Italien bei 10,9 Prozent, während im ersten Quartal des Jahres die Arbeitslosenquote der Männer zwischen 15 und 24 Jahren bei knapp 31,4 Prozent, die der gleichaltrigen Frauen bei 37,2 Prozent lag. Die Banken in Italien weisen faule Kredite in Höhe von 161,4 Mrd. Euro in ihren Bilanzen aus. Die Staatsverschuldung lag Anfang dieses Jahres bei mehr als 2,3 Billionen Euro, etwa 132 Prozent des Bruttoinlandsprodukts.

Die italienische Volkswirtschaft ist weit hinter andere Euroraum-Länder zurückgefallen - und zeigt keine Anzeichen aufzuholen. Wie lässt sich die negative Entwicklung umkehren? Ist das überhaupt möglich? Politiker und Keynesianische Ökonomen werden dazu empfehlen, das Wachstum durch eine expansive Nachfrageausweitung zu beleben.

Eher marktorientierte Ökonomen werden hingegen einschneidende Reformen einfordern: Die Italiener müssten sich einer Rosskur unterziehen, die zum Beispiel die Preise und Löhne so lange absinken lässt, bis das Land preislich gesehen wieder wettbewerbsfähig geworden ist, um auch Produktion und Arbeitsplätze aus anderen Ländern der Welt anzulocken. Ein solcher Reformweg wäre jedoch vermutlich mit einer schmerzlichen "Bereinigungsrezession", Firmenkonkursen und hoher Arbeitslosigkeit verbunden. Die Gesamtlage würde sozusagen erst schlechter werden, bevor sie besser werden kann.

Abbildung links: Quelle: Thomson Financial. Primärdefizit: Defizit vor Zinszahlungen

Abbildung rechts: Quelle: Thomson Financial

Abbildung rechts: Quelle: Thomson Financial

Wenn aber die keynesianische Politik nicht wirkt und auch der politische Wille, die Leidensfähigkeit fehlt, den harten Reformweg zu beschreiten, was dann? Zwei Entwicklungen sind dann denkbar.

(1) Italien wird zum Subventionsfall. Die übrigen Länder zahlen direkt (mit Steuerüberweisungen) oder indirekt (über "Target-2") Sozialtransfers nach Italien. Die wirtschaftliche Rückständigkeit Italiens würde damit jedoch zementiert. Sehr wahrscheinlich würde sie sogar noch verschärft, so dass die anderen Euro-Länder nicht bereit sein werden, Italien auf Dauer zu subventionieren.