2019 - Die Welt im Umbruch

21.12.2018 | Folker Hellmeyer

- Seite 2 -

4. Europa der zwei Geschwindigkeiten: Die Eurozone (nicht EU!) entwickelt sich sukzessive zu den Vereinigten Staaten Europas mit eigener Verteidigung, Außenpolitik und Haushalt bei hohem Maße an Subsidarität für die teilnehmenden Länder wegen der heterogenenWirtschaftsstruktur.5. Neuausrichtung der Außenpolitik mit dem Ziel der Landbrücke von Lissabon bis Wladiwostok als auch Partizipation an dem Projekt "One Belt - One Road". Die Zukunft liegt im Osten!

Kann die Historie der Hanse Akzente für die Vereinigten Staaten Europas liefern? Auf jeden Fall, da Wirtschaftspolitik immer auch Friedenspolitik ist. Die Rolle Europas muss die des Mediators zwischen den Blöcken sein. Es gilt, mit allen gute Geschäfte zu machen. Die gemeinsamen Geschäfte kreieren gemeinsame Interessen. Aus Geschäft entwickelt sich Wohlstand. Aus Wohlstand ergibt sich Freiheitswille vor dem Hintergrund des jeweiligen kulturellen Erbes. Dieses skizzierte Verhalten Kontinentaleuropas entspräche dem Begriff der Toleranz im europäischen humanistischen Kontext, es eröffnete Aussicht auf Frieden, Zukunftsfähigkeit und Prosperität!

US-Regime-Change mit europäischer Toleranz, die Form der Verbreitung "westlicher Werte" der letzten 28 Jahre, steht dazu imWiderspruch! Diese Politik kreierte erst die Flüchtlingsströme und den kulturellen Hass als Basis von Terroranschlägen. Es ist Zeit für Neuausrichtungen, sonst geht die Zeit und Zukunft an Europa vorbei! Die Zeit des aktuellen Umbruchs ist die Chance, Fehler zu korrigieren und Chancen zu leben!

Konjunkturausblick 2019

Das Jahr 2018 startete mit einer starken globalen Konjunkturlage. Im Verlauf des Jahres nahm die Konjunkturdynamik nicht wegen endogener, sondern hinsichtlich exogener Risiken ab. Primär wirkten sich der Nordkoreakonflikt und im weiteren Verlauf die von den USA induzierten Handelskonflikte mit Mexiko, Kanada, der EU und schlussendlich mit China belastend aus. Das Brexit-Drama schürte im Verlauf zunehmende Risikoaversion. Der Haushaltskonflikt zwischen Italien und der EU rundete das Bild der exogenen Risikofaktoren im vierten Quartal ab.

Wie sieht die Risikolage für die Weltwirtschaft zum Jahresende 2018 aus?

1. Der Nordkoreakonflikt wird nach aktuellem Kenntnisstand auf diplomatischer Bühne gelöst.

2. Handelsabkommen im Verbund USA, Mexiko und Kanada sind erfolgreich verhandelt.

3. Der Handelskonflikt der USA mit der EU wurde entschärft. Lösungen sollen jetzt auf Verhandlungsebene erzielt werden.

4. Der Handelskonflikt der USA mit China wurde in letzter Minute entschärft. Lösungen sollen bis 1. März 2019 auf Verhandlungsebene vereinbartwerden.

5. Der Haushaltsstreit zwischen Italien und EU nahm zuletzt in der Intensität ab. Rom zeigt Kompromissbereitschaft.

6. Das Brexit-Drama hält an. Keine Partei im britischen Parlament will einen ungeordneten Abschied des UK aus der EU, ebenso wenig die EU. Diesbezüglich liegt dieWahrscheinlichkeit einer Vermeidung eines ungeordneten Brexits bei circa 75%.

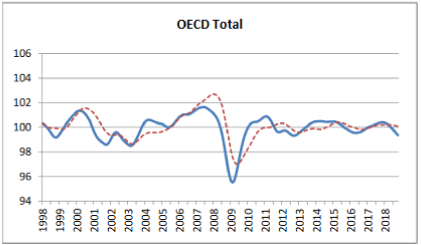

Der OECD-Frühindikator (LEI) sank für den Raum der OECD zuletzt unter die Marke von 100 (= durchschnittliches Wachstum). Der Index spiegelt damit den Einfluss der US-Politik auf die globaleWirtschaft.

© OECD

Es bleiben profunde Risiken exogener Natur auch im Jahr 2019 erhalten, allen voran der Handelskonflikt USA/China.

Welche Maximalbelastung kann der Weltwirtschaft bei einer Eskalation aus dem Konflikt USA/China widerfahren?

Unterstellt man als kritischstes Szenario 25% Zoll auf alle US-Importwaren (circa 500 Mrd. USD) aus China, summierte sich der Schaden auf 125 Mrd. USD, den US-Unternehmen und US-Verbraucher zu tragen hätten.

Da es in den USA und in derWeltwirtschaft kurzfristig keinen Ersatz für diese Produktion aus China gibt, wären die belastenden Mengeneffekte auf chinesische Exporte überschaubar. Sie stellten sich auf nicht mehr als 10% - 15%, also auf ein Volumen in Höhe von 50 - 75 Mrd. USD.

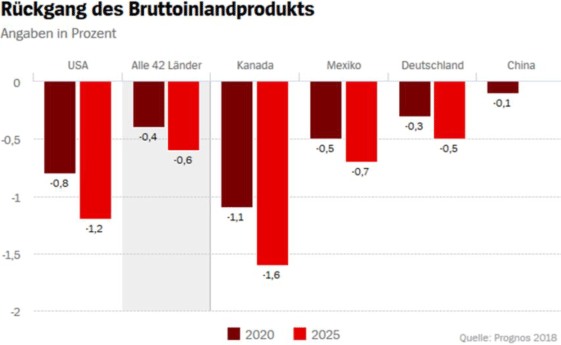

Es gäbe Preiseffekte in der US-Wirtschaft, Bremseffekte im US-Konsum und eine Verschlechterung der Bedingungen für Investitionen in den Vereinigten Staaten. Das Prognos-Institut hat Ende 2018 eine Studie zu den Folgen der US-Zollpolitik erstellt, die im Ergebnis der von der EZB vorgelegten Studie aus demHerbst 2018 nahekommt. Die Folgen sind mit der Ausnahme Kanadas für die USA belastender als für andere Wirtschaftsräume. Anders ausgedrückt würde eine fortgesetzte Forcierung dieser USMaßnahmen genau das Gegenteil dessen bewirken, was man in den USA konjunkturell und strukturell erreichen will.

Nachfolgende Grafik stellt die Berechnungen des Prognos-Institut dar. Das Prognos-Institut hat einmal die Belastungen auf das BIP per 2020 und per 2025 ermittelt.