Der Grund, warum ein negativer Urzins widersinnig ist

31.08.2019 | Prof. Dr. Thorsten Polleit

Es gibt logische Gründe, warum der Urzins nicht auf null fallen oder negativ werden kann. Die von der EZB und anderen Zentralbanken verfolgte Negativzinspolitik ist daher volkswirtschaftlich sehr schädlich.

Es gibt logische Gründe, warum der Urzins nicht auf null fallen oder negativ werden kann. Die von der EZB und anderen Zentralbanken verfolgte Negativzinspolitik ist daher volkswirtschaftlich sehr schädlich.Seit März 2016 ist der Leitzins in der Eurozone bei null Prozent, der Einlagenzins für Banken bei minus 0,4 Prozent. Und nun will die Europäische Zentralbank (EZB) die Zinsen noch weiter in den Negativbereich absenken. Im September könnte es so weit sein. Indem die Euro-Zinsen negativ "gemacht" werden, sollen die Inflation belebt und die Konjunktur gestützt werden, so die offizielle Erklärung. Doch im Kern geht es um etwas anderes: Finanziell überdehnte Staats- und Bankenschuldner sollen entlastet werden. Mit Negativzinsen sollen sie entschuldet, die Euro-Schuldenberge entwertet werden.

Dafür stützt sich der EZB-Rat auf die Empfehlungen, die einflussreiche Ökonomen ausgeheckt haben. Sie behaupten, der neue "gleichgewichtige Zins" (oder auch "neutrale Zins" oder noch passender: der "Urzins") sei mittlerweile negativ geworden. Dafür führen sie viele Gründe an wie beispielsweise eine zu hohe Ersparnis und die demographische Überalterung. Die Zinstheorie ist in den Wirtschaftstheorien nun aber nach wie vor ein Zankapfel. Es gibt viele miteinander konkurrierende, sich zuweilen auch widersprechende Vorstellungen über das, was der Zins ist, und wie er sich erklärt.

Doch nur eine Theorie des Zinses kann wirklich überzeugen. Und das ist die Zeitpräferenztheorie des Zinses, die im Kern auf den Franzosen Anne Robert Jacques Turgot (1727-1781) zurückgeht und nachfolgend durch eine Reihe scharfer Denker weiterentwickelt wurde.

Zeitpräferenz bedeutet, dass der Handelnde die frühere Erfüllung seiner Bedürfnisse höher wertschätzt als eine spätere Erfüllung seiner Bedürfnisse; dass er beispielsweise einen Euro, über den er heute verfügt, höher wertschätzt als einen Euro, über den er erst in einem Jahr verfügen wird. Die Manifestation der Zeitpräferenz ist der Urzins, der gewissermaßen in jedem Menschen steckt. Zeitpräferenz und Urzins sind nicht wegzudenkende Kategorien des menschlichen Handelns. Sie sind immer und überall positiv.

Wirklich verstehen kann man das Zinsphänomen vermutlich erst, wenn man die Erkenntnistheorie zur Hilfe nimmt. Sie zeigt, dass es Erkenntnisse gibt, die man nicht widerspruchsfrei verneinen kann, die logisch wahr sind: Indem man sie verneint, setzt man nämlich ihre Gültigkeit schon voraus.

Dazu zählen die logischen Denkgesetze wie zum Beispiel "Eine Aussage kann nicht wahr und falsch zugleich sein". Zu den logisch nicht bestreitbaren Erkenntnissen zählen im Bereich des menschlichen Handelns Zeitpräferenz und Urzins. Der Königsberger Philosoph Immanuel Kant (1724-1804), der Kritiker der reinen Vernunft, würde sie vermutlich als Bedingungen der Möglichkeit objektiver Erfahrung bezeichnen.

Das Phänomen des Zinses lässt sich widerspruchsfrei durch die Logik des menschlichen Handelns verstehen. Die Erklärung beginnt mit der nicht widerlegbaren Aussage "Der Mensch handelt." (Wer sagt, der Mensch handelt nicht, der handelt und widerspricht dem Gesagten.) Aus ihr lässt sich folgern, dass Handeln stets zielbezogen ist. (Auch das lässt sich nicht widerspruchsfrei verneinen.)

Und weiter: Wer handelt, der muss Mittel einsetzen, um Ziele zu erreichen, und Mittel sind stets knapp. Zeit ist ein unverzichtbares Mittel. (Zeitloses Handeln lässt sich nicht widerspruchsfrei denken.) Weil Handeln Knappheit impliziert, wertet der Handelnde notwendigerweise einen größeren Gütervorrat (mehr Mittel) höher als einen kleineren Gütervorrat (weniger Mittel).

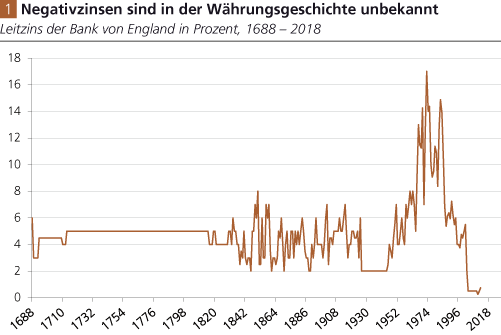

Quelle: Bank of England; Graphik Degussa.

Weil Zeit ein knappes Mittel ist, zieht der Handelnde auch eine frühere Zielerreichung einer späteren vor. Darin kommt die Zeitpräferenz zum Ausdruck. Ihre Manifestation ist der Urzins. Er steht für den Wertabschlag, den die spätere Erfüllung der Bedürfnisse gegenüber der früheren Erfüllung der Bedürfnisse (von gleicher Art und Güter und unter gleichen Bedingungen) erleidet.

Zeitpräferenz und Urzins sind von Mensch zu Mensch unterschiedlich, und sie können sich auch im Zeitablauf verändern; sie können sich zum Beispiel in Richtung der Nulllinie bewegen. Aber Zeitpräferenz und Urzins können niemals null oder negativ werden; sie lassen sich aus dem Werten und Handeln der Mensch nicht wegdenken.

Man durchdenke dazu nur einmal Folgendes: Wenn Ihr persönlicher Urzins, verehrte Leserin, geehrter Leser, null Prozent wäre, wenn Sie also keine Zeitpräferenz hätten, würden Sie daher aus Ihrem Einkommen nichts mehr konsumieren und alles sparen und investieren, um dadurch ein künftig größeres Güterangebot genießen zu können: Sie konsumieren heute nicht, morgen nicht, nicht in einem Jahr, nicht in zehn Jahren. Eine völlig absurde Vorstellung!

Ein weiteres Beispiel: Ein Urzins von null Prozent würde die Grundstückspreise, die sich aus der Abzinsung aller künftigen Bodenrenten ergeben, ins Unendliche treiben. Wer sagt, der Urzins sei null, der verneint implizit damit, dass die Mittel knapp sind - und das ist als logisch falsch einsehbar. Und erst ein negativer Urzins: Er ist handlungslogisch gar nicht sinnvoll denkbar für den logischen Menschenverstand!

Die vielen Beispiele, die Hauptstrom-Ökonomen aufbieten, um einen negativen Urzins zu begründen, können nicht überzeugen. Wenn sich etwa der Goldmarkt im Contango befindet (der Terminpreis übersteigt den Kassapreis), bedeutet das nicht, dass Zeitpräferenz und Urzins der Marktakteure negativ sind. Und beide sind auch dann nicht negativ, wenn der Preis, den man für Eis im nächsten Sommer bereit ist zu zahlen, höher ist als heute im Winter.

In diesen Beispielen kommt nämlich zusätzlich zum Urzins (der stets und überall positiv ist) noch ein Faktor in der Wertbestimmung zum Tragen, der die Handlungsbedingungen zu dem Zeitpunkt berücksichtigt, an dem gehandelt wird ("Timing of the use of the good", darauf hat Frank A. Fetter (1863-1949) hingewiesen).

In "Reinform" zeigt sich der Urzins nur im Tausch einer gegenwärtig verfügbaren Geldeinheit gegen eine erst künftig verfügbare Geldeinheit, also im Kreditmarkt (genauer: Zeitmarkt), nicht aber im intertemporalen Tausch von Sachgütern. Es mag also durchaus Pensionäre geben, die sich heute gut versorgt fühlen und denen ihre künftige Güterausstattung wichtiger wird als die gegenwärtige.

Aber auch für sie gilt die Logik des Handelns: Eine heute verfügbare Geldeinheit wird denknotwendig höher gewertet als dieselbe Geldeinheit, die erst in der Zukunft erhältlich ist: Die Pensionäre werten einen Euro heute höher als einen Euro (und selbstverständlich auch als 0,95 Euro) in zehn Jahren, denn ihr Urzins ist positiv, er kann aus handlungslogischen Gründen nicht null oder negativ sein.

Die Theorie, dass der "soziale Urzins" der gesamten Volkswirtschaften negativ geworden sei, und die Zentralbank müsste deshalb auch den Marktzins negativ "machen", ist daher eine falsche Theorie.

Dass im Euroraum viele Marktzinsen bereits im Negativbereich angekommen sind, ist die Folge der EZB-Geldpolitik. Sie hat durch ihre Leitzinssenkungen und Schuldpapierkäufe viele Marktzinsen unter die Nulllinie gedrückt. Die negativen Marktrenditen sind also nicht auf natürlichem Weg zustande gekommen, sondern auf einem ganz und gar unnatürlichen Weg: Das EZB-Geldmonopol hat sie hervorgebracht. Ein Negativzins führt daher auch keine Gleichgewichtssituation herbei, sondern sie sorgt für folgenschwere Störungen. (1)

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Siehe hierzu den Aufsatz "Die dramatischen Folgen von Negativzinsen", 25. August 2019, in der WirtschaftsWoche.