Wie die EZB Europa umzustürzen droht

02.01.2020 | Prof. Dr. Thorsten Polleit

Christine Lagarde, die neue Präsidentin der EZB, wünscht, dass die EZB eine "grüne Geldpolitik" betreibt. In die Tat umgesetzt, zusammen mit der Null- und Negativzinspolitik, geht man mit dieser Politik der Marktwirtschaft an den Kragen.

Christine Lagarde, die neue Präsidentin der EZB, wünscht, dass die EZB eine "grüne Geldpolitik" betreibt. In die Tat umgesetzt, zusammen mit der Null- und Negativzinspolitik, geht man mit dieser Politik der Marktwirtschaft an den Kragen.1 plus 1 ist nicht gleich 2. Oder: "Etwas ist A und Nicht-A zugleich". Jeder, der bei Sinnen ist, erkennt sofort: Diese Aussagen sind falsch, sie sind logische Fehler. Ein weiteres Beispiel für einen logischen Fehler, der vielleicht etwas schwieriger einsehbar ist, lautet: "Der Urzins kann auf null oder auch unter die Nulllinie fallen". Dieser Satz lässt sich wie folgt als logisch falsch entlarven:

Wir wissen mit Gewissheit, dass der Mensch handelt, dass er nicht nicht handeln kann. Das Handeln erfordert den Einsatz von Zeit. Zeitloses Handeln ist nicht widerspruchsfrei denkbar: Würde Handeln keine Zeit erfordern, wären die Ziele, die der Handelnde anstrebt, unmittelbar erreicht - und er könnte nicht handeln, was ein logischer Widerspruch wäre. Zeit ist also ein unverzichtbares Mittel für das Handeln und daher knapp (sonst wäre es ja kein Mittel).

Weil Handeln stets den Einsatz von Zeit erfordert, wird der Handelnde eine frühere Erreichung seiner Ziele einer späteren Erreichung vorziehen. Darin kommt die Zeitpräferenz zum Ausdruck, und ihre Manifestation ist der Urzins. Er besagt, dass ein gegenwärtig verfügbares Gut einem Gut (von gleicher Art und Güte und unter gleichen Bedingungen), das erst künftig erhältlich ist, vorgezogen wird. Zeitpräferenz und Urzins sind aus handlungslogischen Gründen immer und überall positiv, sie können nicht verschwinden, nicht auf null fallen oder gar negativ werden.

Machen wir ein Gedankenexperiment: Was würde passieren, wenn der Marktzins null wäre? Die Menschen würden - weil jeder von ihnen einen positiven Urzins qua Menschsein in sich trägt - aufhören zu sparen und zu investieren. Sie würden etwas von ihrem Einkommen konsumieren und das, was übrig bleibt, horten, das heißt sprichwörtlich es unter ihre Kopfkissen legen. Die moderne arbeitsteilige Volkswirtschaft käme zum Erliegen, sie würde in eine primitive Subsistenzwirtschaft zurückfallen. Viele Millionen, vermutlich sogar Milliarden von Menschen auf dem Planeten verlören ihre Existenz, wären dem Hungertod ausgeliefert.

Der Wohlstand der Nationen, aufgebaut auf der friedvollen und produktiven Arbeitsteilung zwischen den Menschen, ist nur möglich, wenn es einen positiven Marktzins gibt. Und in einem freien Markt, in der Geld als allgemeines Tauschmittel verwendet wird, würde sich tatsächlich auch stets ein positiver (realer) Marktzins (Geldzins) herausbilden, der aus dem Zusammenspiel zwischen dem Angebot von und der Nachfrage nach Ersparnissen hervorgeht.

Doch die meisten Märkte, die man heute vorfindet, sind nicht frei. Sie sind durch staatliche Einflussnahme gehemmt oder de facto staatlich gelenkt. Letzteres gilt vor allem für den Kreditmarkt. Die Zentralbanken fixieren den Zins nach politischen Erwägungen, mittlerweile nicht mehr nur die Kurzfristzinsen, sondern auch die langfristigen Zinsen. Im Zuge dieser Zinskontrollpolitik befördert die Europäische Zentralbank (EZB) die Euro-Staatsanleiherenditen gezielt auf beziehungsweise unter die Nulllinie.

Auf diese Weise sollen misswirtschaftende Regierungen subventioniert und vor allem auch entschuldet werden. Null- und Minuszinsen kann die EZB problemlos herbeiführen: Als Geldmonopolist senkt sie den Einlagenzins in den Minusbereich und kauft zudem auch noch Anleihen zu einem Preis, der höher ist als die Summe der Coupon-Zahlungen plus Tilgung der Schuldpapiere.

Das Absenken der Zinsen für Euro-Staatsanleihen hat weitreichende Folgen, sie provozieren nicht nur Überkonsum und Fehlinvestitionen. Vielmehr werden alle Zinsen in die Tiefe gerissen. Schließlich wollen die Anleger der Null- und Negativverzinsung entkommen. Dazu fragen sie zum Beispiel verstärkt Aktien, Häuser und Grundstücke nach. Deren Preise steigen, und das senkt die Renditen ab, die man fortan mit diesen Vermögensgütern noch erzielen kann.

Die Folge ist Vermögenspreisinflation - zur Freude derer, die Aktien, Häuser und Grundstücke besitzen, zum Leid derer, die erst noch Aktien, Häuser und Grundstücke kaufen wollen. Der Inflationseffekt ist dabei nicht auf den Euroraum beschränkt: Die Aussicht, dass Euro-Zinsen und -Renditen auf beziehungsweise unter die Nulllinie gezwungen werden, provoziert Kapitalabwanderung. Anleger bringen ihr Geld zusehends in die Regionen der Welt, wo sie noch eine positive Verzinsung erwarten können. Beispielsweise fragen sie Aktien von Unternehmen in den USA, Großbritannien, China, der Schweiz und Lateinamerika nach; oder sie kaufen Staatsanleihen und Real-Estate-Fonds aus diesen Regionen.

Der "Kampf gegen den Zins", den die EZB unerbittlich führt, erhält jetzt Verstärkung durch die neue Waffe "geldpolitische Klimarettung": Unter der politischen Globalistin Christine Lagarde ist die EZB nun drauf und dran, im weltweiten Alleingang die Kapitalkosten für kohlenstoffintensive Produktion zu verteuern. Die anderen Wirtschafts- und Währungsräume auf der Welt reiben sich vermutlich schon die Hände über die umstürzlerische Selbstdemontage Europas. Womit wir wieder beim Zins sind: Denn das Zusammentreffen von Null- und Minuszinsen und geldpolitischer Klimarettung ist nicht zufällig.

Mit der Null- und Minuszinspolitik wird nach und nach die Marktwirtschaft geschleift, die geldpolitische Klimarettung pflügt die Freiheit des Individuums unter, errichtet an ihrer Stelle eine Lenkungs- und Befehlswirtschaft.

Würden die Menschen begreifen, dass ein positiver Marktzins unverzichtbar ist, um ihr eigenes Überleben und das ihrer Mitmenschen überhaupt erst zu ermöglichen, dann gäbe es wohl eine Revolution vor dem EZB-Turm in Frankfurt. Man riefe dort dann vielleicht: "Schafft das Euro-Geldmonopol ab!" Oder: "Wir wollen das Selbstbestimmungsrecht bei der Wahl unseres Geldes zurück!" Oder "Wir wollen einen freien Markt für Geld - einen Markt, in dem jeder die Freiheit hat, das Geld nachzufragen, das er verwenden will."

Wenn Bürger und Unternehmer den umstürzlerischen Kampf der EZB gegen den Zins nicht stoppen, wenn sie sich der Selbstermächtigung der EZB in Sachen geldpolitische Klimarettung nicht in den Weg stellen, dann ist die Gefahr groß, dass der Euroraum im internationalen Standortwettbewerb zu einer Art politischer und wirtschaftlicher Sahelzone absteigt.

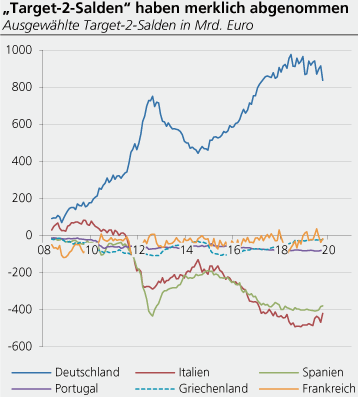

Schrumpfende Target-2-Salden? Das ist ein trügerisches Signal!

Ende November 2019 betrug der berühmt-berüchtigte positive "Target-2-Saldo" der Deutschen Bundesbank 870,5 Mrd. Euro - und lag damit deutlich unter dem bisherigen Höchststand von 956,2 Mrd. Euro im Mai 2018. Damit einhergehend haben sich die negativen Target-2-Salden von Italien und Spanien jüngst etwas verringert. Wie ist das zu interpretieren? (1)

Das wiederum verringert den Abfluss von Sparkapital aus diesen Ländern in "sichere" Euro-Länder wie insbesondere Deutschland. Kurzum: Die Krisenstimmung wurde entschärft durch das Inaussichtstellen einer im Grunde unbegrenzten Vergemeinschaftung der Bankenrisiken. Das hat die Sorge vor einem Auseinanderbrechen des Euroraums verringert und die Target-2-Salden entsprechend schrumpfen lassen.

Quelle: Thomson Financial; Graphik Degussa.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) T. Polleit, "Die Wahrheit über die "Target-2-Salden". Verständlich erklärt", Ludwig von Mises Institut Deutschland, 27. August 2018.