Die Staatsschulden & Gold

27.04.2020 | Michael J. Kosares

- Seite 2 -

Im Jahr 2016, als sich die Staatsschulden der 20-Billionen-Dollar-Marke annäherten, lagen die Zinszahlungen bei 497 Milliarden Dollar. Die 10-Jahresstaatsanleihe besaß einen durchschnittlichen Zinssatz von 1,84%. Es ist schwierig, die Tatsache zu ignorieren, dass die Zinszahlung von 2016 ein Rekordhoch zum zweitniedrigsten Zinssatz im 46-Jahreschart war. Wenn die 10-Jahresstatsanleihe auf 2,82% steigen würde (der Durchschnitt seit 2007), dann wären die Zinszahlungen mehr als 750 Milliarden Dollar, 20% mehr als das, was die Vereinigten Staaten jährlich für nationale Verteidigungsmaßnahmen ausgeben. Wenn sich der durchschnittliche Zinssatz von den aktuellen Niveaus aus verdoppeln würde (etwa 3,7% im Falle der 10-Jahresstaatsanleihe), dann würden die Vereinigten Staaten fast 1 Billion Dollar im Jahr Zinszahlungen auf die Staatsschulden zahlen, oder fast ein Drittel der Steuereinnahmen von 2016 (3,27 Milliarden Dollar). An diesem Punkt könnten die Märkte die Solvenz der US-Regierung in Frage stellen.

Die obigen Punkte deuten auf die Einschränkungen der Federal Reserve in Hinsicht auf Anhebung der Zinsen hin. Kurz gesagt: Die beschwerlichen Staatsschulden haben die Fed auf eine Art und Weise gelähmt, die die politischen Entscheidungsträger nicht öffentlich besprechen möchten. Die Federal Reserve behält die Zinsen entweder im Zaum oder treibt die Nation in den Bankrott.

Im Worst-Case-Szenario erreichen die angesammelten Schulden und Zinszahlungen Niveaus, die die Märkte nicht tolerieren, was den Reservewährungsstatus des Dollar und das Vertrauen der ausländischen Investoren in die US-Staatsanleihe bedroht. 2011 kamen wir dem gefährlich nahe, als Standard & Poor den Kreditstatus Amerikas nach unten korrigierte. Seitdem, so könnte das Argument angebracht werden, haben sich die Dinge nur verschlechtert.

Das US-amerikanische Schulden-BIP-Verhältnis ist von 62% im Jahr 2007 auf aktuell 105% gestiegen. Unter den G-20-Nationen sind die Vereinigten Staaten nun das Land mit dem drittschlechtesten Schulden-BIP-Verhältnis. Nur Japan und Italien haben es schlimmer.

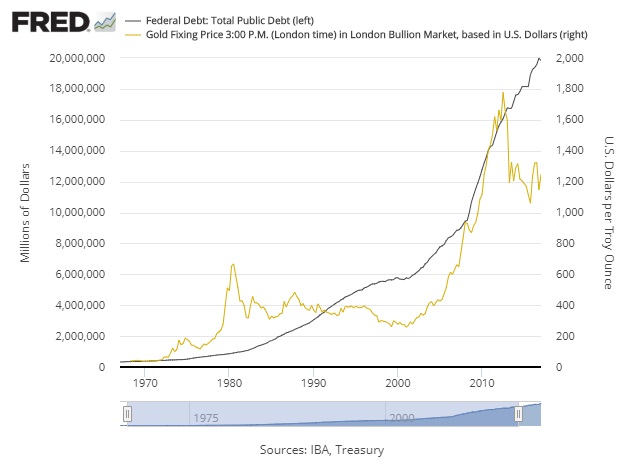

Wenige Korrelationen an den Finanzmärkten scheinen echter und konsistenter zu sein als die zwischen Schulden und Gold. Diese Beziehung ist so fundamental wie es nur geht, da sie bis ins Herz dessen zurückreicht, was mit dem auf Schulden basierenden Fiatgeldsystem falsch läuft. Während die Regierung mehr und mehr Dollar leiht und das Bankensystem diese Dollar durch das Weltgeldsystem drückt, wird der Wert aller Dollar gemindert, egal in wessen Besitz sie sich befinden - inländische Privatinvestoren, finanzielle Institutionen, ausländische Regierungen und Zentralbanken.

Mit Hinsicht auf ausländische Investoren der US-Staatsschulden beginnt der Vorgang mit den Handelsungleichheiten, die später zu Staatsanleihen umgewandelt werden, um eine Rendite zu erhalten. Dieser Vorgang der Replikation hebt zeitgleich Gold hervor, das nicht repliziert werden kann. Frankreich war Vorreiter, was den "Export" von Dollar anging, indem diese Ungleichheiten in Gold umgewandelt und innerhalb der französischen Grenzen Lieferungen angefordert wurden.

Ab diesem Zeitpunkt sind die weltweiten Investoren dem französischen Modell nachgefolgt, wobei das aktuelle Goldkaufprogramm Chinas das beste derzeitige Beispiel dafür ist. Das Resultat ist das, was Sie im Chart sehen können. Für diejenigen, die Kapitalerhalt als Ziel haben, war Gold ein treuer und produktiver Verbündeter seit die Vereinigten Staaten den Goldstandard 1971 abschafften und eine Ära des Fiatgeldes, der Staatsdefizite und massiver Staatsschulden einläuteten.

Wir sollten uns für die Zukunft im Gedächtnis behalten, dass dieselben Bedingungen, die den langfristig anhaltenden Trend der Staatsschulden und Gold geschaffen haben, noch immer vorhanden sind - nichts hat sich grundlegend verändert. Solange das der Fall ist, können wir annehmen, dass Gold weiterhin Kapital als langfristige Portfolioabsicherung anziehen wird, wie es das während der ersten 46 Jahre des Fiatgeldsystems getan hat. Beachten Sie jedoch auch, dass Gold unter der Trendlinie der Staatsschulden gehandelt wird; das deutet an, dass es in den kommenden Monaten und Jahren vielleicht etwas Aufholbedarf hat.

© Michael J. Kosares

USAGOLD / Centennial Precious Metals, Inc.

Der Artikel wurde am 19.04.2020 auf http://news.goldseek.com veröffentlicht und exklusiv für GoldSeiten übersetzt.