David Stockman: Warum sich Keynesianer nie entschuldigen

12.02.2024

Keynesianer sagen nie, dass es ihnen leid tut - sie erfinden nur Ausreden, bis sie Daten herauspicken können, die zeigen, dass ihre zerstörerische Politik funktioniert. In dieser Hinsicht war unsere lästige keynesianische Lehrmeisterin Janet Yellen nach dem Arbeitsmarktbericht vom Freitag in bester Verfassung und verkündete, dass eine "weiche Landung" erreicht worden sei. Alles sei nun in Ordnung auf der Main Street, sagte sie, denn die Löhne seien um 4,1% gestiegen, während die Gesamtinflation im Jahr 2023 um schätzungsweise 3,2% zunehmen werde.

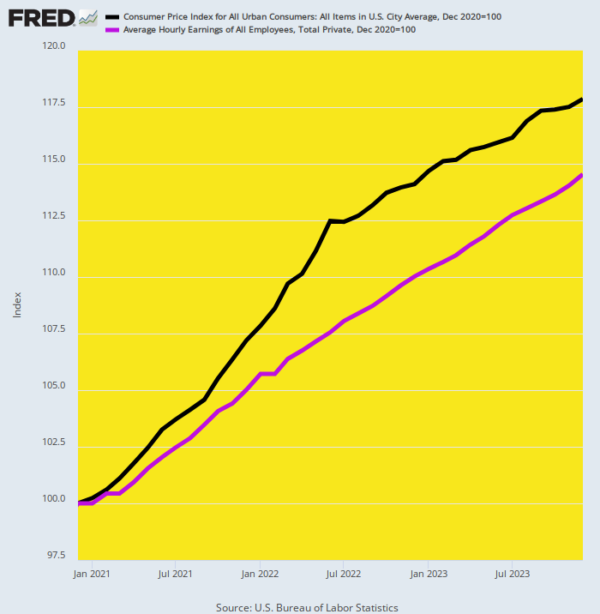

Keynesianer sagen nie, dass es ihnen leid tut - sie erfinden nur Ausreden, bis sie Daten herauspicken können, die zeigen, dass ihre zerstörerische Politik funktioniert. In dieser Hinsicht war unsere lästige keynesianische Lehrmeisterin Janet Yellen nach dem Arbeitsmarktbericht vom Freitag in bester Verfassung und verkündete, dass eine "weiche Landung" erreicht worden sei. Alles sei nun in Ordnung auf der Main Street, sagte sie, denn die Löhne seien um 4,1% gestiegen, während die Gesamtinflation im Jahr 2023 um schätzungsweise 3,2% zunehmen werde.Schauen wir mal. Hier sind die Werte für die durchschnittlichen Stundenlöhne und den CPI, indexiert bis Dezember 2020. Wie sich gezeigt hat, sind die Lebenshaltungskosten (schwarze Linie) um 25% stärker gestiegen als die durchschnittlichen Stundenlöhne (lila Linie), seit Yellen und die Biden-Puppenspieler angeblich die Wirtschaftspolitik übernommen haben.

Veränderung des CPI gegenüber dem Durchschnittslohn seit Dezember 2020

Andererseits glauben unsere geldpolitischen Zentralplaner offenbar, dass die Welt jeden Monat, jedes Quartal und jedes Jahr neu beginnt und dass es so etwas wie das tatsächliche Niveau von Löhnen und Preisen nicht gibt. Es geht nur um die kurzfristige Veränderungsrate. Da die seit mehreren Jahren stattfindende Inflationierung der Löhne und Gehälter nun angeblich im Rückspiegel zu sehen ist, hat sie offenbar nicht stattgefunden.

Vor einigen Jahren, als der kürzeste verfügbare Inflationsmaßstab - der PCE-Kerndeflator - deutlich unter dem heiligen Ziel der Fed von 2,00% lag, sprach sich das Eccles-Gebäude für eine Anhebung des Niveaus aus. Die Fed kündigte sogar an, die Inflation im Laufe der Zeit auf durchschnittlich 2,0% anzuheben, wobei sie praktischerweise nicht die genaue Zeitspanne nannte, die gemessen werden sollte.

"Die Federal Reserve beabsichtigt nun, eine Strategie mit der Bezeichnung Flexible Average Inflation Targeting (FAIT) umzusetzen. Im Rahmen dieser neuen Strategie wird die Federal Reserve eine durchschnittliche Inflation von 2% über einen nicht offiziell festgelegten Zeitraum anstreben. Das bedeutet, dass die Federal Reserve nach langen Phasen niedriger Inflation keine straffere Geldpolitik betreiben wird, um höhere Inflationsraten als 2% zu verhindern. Ein Vorteil dieser flexiblen Strategie zur Verwaltung des Mandats der Preisstabilität ist, dass sie dem Mandat der Vollbeschäftigung weniger Beschränkungen auferlegt."

Wer hätte das gedacht? Die Fed ging im August 2020 zur "Mittelwertbildung" über - nur wenige Monate bevor die Inflation auf ein Niveau anstieg, das sie seit den 1970er Jahren nicht mehr gesehen hatte. Vielleicht hätte sie etwas von diesem trockenen Pulver in Reserve halten sollen, anstatt den Fuß auf dem geldpolitischen Gaspedal zu halten, in einem sehr schlecht getimten Versuch, den Durchschnitt zu erhöhen.

Abgesehen davon lag der verlässlich stabile, um 16% gekürzte durchschnittliche US-Verbraucherpreisindex im August 2020 bei +2,4% im Jahresvergleich und hatte in 37 der vorangegangenen 48 Monate über dem Zielwert von 2,00% gelegen. Und dennoch bestanden die Fed-Chefs darauf, einem geschenkten Gaul ins Maul zu schauen, indem sie mühsam davon sprachen, dass sie ihr Inflationsziel von unten her verfehlen und den Durchschnitt nach oben korrigieren müssten, indem sie die Druckerpresse noch heißer laufen lassen.

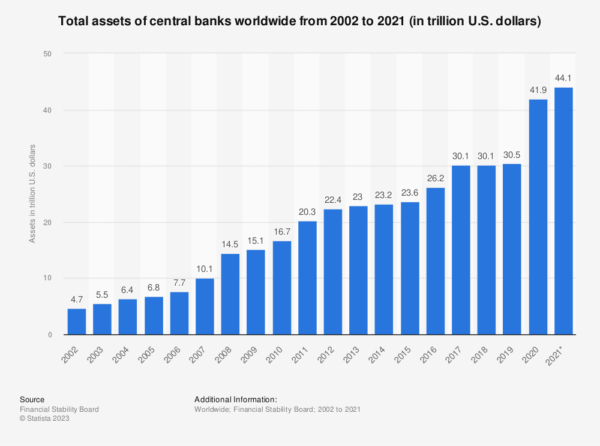

Natürlich hätte vor 1990 oder noch später niemand eine Zentralbank dafür getadelt, dass sie zu wenig Inflation erzeugt. Doch in diesem Jahrhundert - in dem die Fed und andere mitreisende Zentralbanken der Welt ihre Bilanzsumme von 3 Billionen Dollar auf 44 Billionen Dollar erhöht haben - kam es zu der lächerlichen Situation, dass Zentralbanker sich darüber beschwerten, dass die US-Wirtschaft geschädigt wurde, weil es nicht genug Inflation gab!

Natürlich hatten unsere keynesianischen Spitzköpfe eine seltsame Vorstellung von zu wenig Inflation. Allein in der Zeit zwischen der faktischen Einführung des Inflationsziels von 2% um die Jahrhundertwende und der Umstellung auf die Durchschnittsbildung im Rahmen von FAIT im August 2020 war die Kaufkraft des Dollar um fast 35% gesunken. Die Behauptung, die US-Wirtschaft benötige eine noch stärkere Geldentwertung, erforderte einen Logiksprung, den die Fed-Chefs nie und nimmer anerkannt haben. Nämlich, dass alle Sektoren der Wirtschaft und die einzelnen Haushalte gleichermaßen im Gleichschritt auf dem guten Schiff Inflation fahren.