Nicolás Cachanosky: Ein großer, schöner Kompromiss für die Fed

11.09.2025

Präsident Trumps "One Big Beautiful Bill" (OBBB) ist für die Federal Reserve ein zweischneidiges Schwert. Einerseits beseitigt die Verabschiedung des OBBB die kurzfristigen Schwierigkeiten bei der Durchführung der Geldpolitik angesichts der enormen Schwankungen im allgemeinen Konto des Finanzministeriums. Andererseits könnte es für die Fed dadurch schwieriger werden, ihre geplante Bilanzverkürzung durchzuziehen.

Präsident Trumps "One Big Beautiful Bill" (OBBB) ist für die Federal Reserve ein zweischneidiges Schwert. Einerseits beseitigt die Verabschiedung des OBBB die kurzfristigen Schwierigkeiten bei der Durchführung der Geldpolitik angesichts der enormen Schwankungen im allgemeinen Konto des Finanzministeriums. Andererseits könnte es für die Fed dadurch schwieriger werden, ihre geplante Bilanzverkürzung durchzuziehen.Der 7-Billionen-Dollar-Balanceakt der Federal Reserve ist dank der historischen Anhebung der Schuldenobergrenze um 5 Billionen Dollar durch Präsident Trump gerade einfacher und komplizierter geworden. Dieses "One Big Beautiful Bill" hat zwar einen beispiellosen Konflikt zwischen fiskalischer Risikopolitik und Geldpolitik gelöst, aber gleichzeitig neue Herausforderungen geschaffen, die die Arbeit der Fed in Zukunft erschweren könnten.

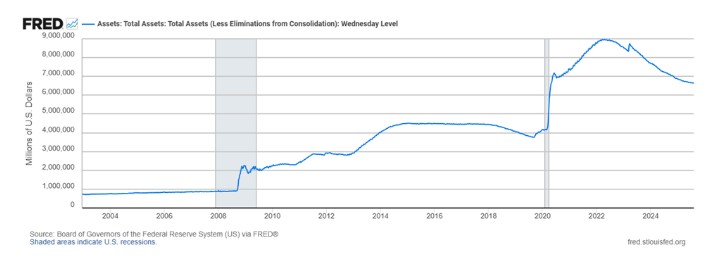

Beginnen wir mit der massiven Bilanzsumme der Fed. Während der Finanzkrise 2008 und der COVID-19-Pandemie hat die Fed ihre Vermögenswerte von rund 800 Milliarden Dollar auf fast 9 Billionen Dollar also 9.000 Milliarden Dollar ausgeweitet. Im Jahr 2022 begann die Fed dann, ihre Bilanzsumme langsam zu reduzieren. Sie verkauft dabei nicht aktiv Vermögenswerte, sondern ersetzt lediglich einen Teil ihrer fälligen Anleihen nicht. Die Fed beabsichtigt, diesen Ansatz des "Bilanzabbaus" zu nutzen, um von einem System mit reichlichen Reserven zu einem System mit ausreichenden Reserven überzugehen.

Der Ansatz der Fed zur Bilanzverkürzung war so konzipiert, dass er im Hintergrund und automatisch ablief, während die Zinssätze die Hauptlast der Geldpolitik trugen. Bislang wurde die Bilanz um etwa 1,7 Billionen Dollar reduziert. Vor der Verabschiedung des OBBB stellte die Politik der Schuldenobergrenze ein Hindernis für die Pläne der Fed zur Bilanzverkürzung dar.

Das Finanzministerium unterhält bei der Fed ein Konto, das als Treasury General Account (TGA) bekannt ist und im Wesentlichen das Girokonto der Regierung darstellt. In der Regel hält die Regierung einen hohen Saldo auf dem TGA, um sicherzustellen, dass sie in den nächsten Wochen Zahlungen leisten kann. Sie wird diesen Saldo schrittweise abbauen und ihn im Laufe des Jahres durch den Verkauf von Anleihen und den Eingang von Steuerzahlungen wieder auffüllen.

Wenn die Schuldenobergrenze jedoch verbindlich wird, kann die TGA die Volatilität der Reserven erhöhen. Da das Finanzministerium keine neuen Schulden aufnehmen kann, muss es die TGA schnell abbauen, um die Finanzierung der Regierung aufrechtzuerhalten. Wenn die Regierung dieses Geld ausgibt, fließt es in das Bankensystem und führt zu einem Anstieg der Bankreserven. Wenn der Kongress dann die Schuldenobergrenze anhebt, baut das Finanzministerium seinen TGA-Saldo durch die Aufnahme neuer Schulden wieder auf.

Dies führt zu einem plötzlichen Abfluss von Reserven aus dem Bankensystem. So stieg beispielsweise nach der Anhebung der Schuldenobergrenze im Juni 2023 die TGA "innerhalb eines kurzen Zeitraums von drei bis vier Monaten um 600 Milliarden Dollar".

Starke Schwankungen im TGA-Saldo schaffen ein gefährliches Szenario für die Fed. Wenn die Bankreserven zu schnell sinken, könnten die Finanzmärkte volatil werden. Dies ist besonders schwierig, wenn die Fed einen Bilanzabbau durchführt, da dadurch ebenfalls Reserven aus dem System entfernt werden. Als die Fed im März 2025 mit diesem Risiko konfrontiert war, verlangsamte sie tatsächlich ihren Bilanzabbau. Mit anderen Worten: Die Fed nahm ihren Bilanzabbau aus dem Autopiloten, um einen möglichen Reservenmangel zu verhindern.

Das OBBB hob die Schuldenobergrenze um 5 Billionen Dollar an die größte Erhöhung in der Geschichte der USA. Diese massive Anhebung der Schuldenobergrenze dürfte für die nächsten fünf Jahre eine ausreichende Kreditaufnahmebefugnis bieten, sodass das Finanzministerium normal arbeiten kann, ohne dass es zu den dramatischen Schwankungen der TGA kommt, die die Politik der Fed erschwert haben. Dementsprechend kann die Fed ihre normalen Bilanzabbauoperationen wieder aufnehmen.

Die Lösung eines Problems führte jedoch zu einem neuen Problem. Das Congressional Budget Office geht davon aus, dass das OBBB die Staatsverschuldung in den nächsten zehn Jahren um 3,4 Billionen US-Dollar erhöhen wird das entspricht etwa 340 Milliarden US-Dollar an zusätzlichen Staatsanleihen im Jahr. Dies führt zu einer schwierigen Marktdynamik.

Die privaten Märkte müssen sowohl den normalen Finanzierungsbedarf des Finanzministeriums (in diesem Jahr etwa 3 Billionen US-Dollar an fälligen Schulden) als auch die zusätzlichen 340 Milliarden US-Dollar im Jahr absorbieren. Unter der Annahme, dass dieses zusätzliche Angebot an Staatsanleihen die Nachfrage übersteigt, werden die Zinssätze nach oben gedrückt.

Vermutlich wird das Weiße Haus nicht begeistert sein von der Aussicht, höhere Zinsen für seine Schulden zahlen zu müssen. Es könnte Druck auf die Fed ausüben, wieder als Käufer von Staatsschulden einzusteigen, um die finanziellen Kosten für das Finanzministerium zu senken. Der Kongress könnte die Fed sogar dazu verpflichten, mehr Staatsschulden aufzukaufen, was das Abkommen zwischen Fed und Finanzministerium effektiv beenden würde.

Auch wenn die Fed weder verpflichtet noch unter Druck gesetzt wird, mehr Staatsanleihen zu kaufen, muss sie entscheiden, wie sie auf die entsprechenden Zinsbewegungen reagieren soll. Das allein könnte die Fed dazu veranlassen, das Tempo des Bilanzabbaus zu verringern oder wieder als Käufer aufzutreten.

Thomas Sowell hat einmal treffend gesagt, dass es keine Lösungen gibt, sondern nur Kompromisse. Die Fed-Vertreter können diese Einschätzung sicherlich nachvollziehen. Durch die Anhebung der Schuldenobergrenze holt das OBBB sie aus der Reserve-Volatilitäts-Pfanne heraus. Sie könnte sie aber auch in das Feuer der Schuldenmonetarisierung bringen.

© Nicolás Cachanosky

Der Artikel wurde am 10. September 2025 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.