David Stockman: Zentrale Planung ist das Problem

14.09.2025

- Seite 2 -

Tatsächlich ist die Idee von administrierten oder staatlich festgelegten Zinssätzen ebenso undurchführbar, kontraproduktiv und absurd wie jedes einzelne gescheiterte Experiment der Vergangenheit in Bezug auf Lohn-, Preis-, Gewinn- und Mietkontrollen im Zusammenhang mit dem Handel mit Lebensmitteln, Wohnraum, Kleidung und Transportmitteln für die breite Bevölkerung gezeigt hat. Dies gilt umso mehr, als mit einem riesigen, liquiden freien Markt für Schuldtitel und alle anderen Formen von Finanzanlagen eine weitaus bessere Alternative zur Verfügung steht.Der Grund, warum wir Zinssätze statt freie Marktzinsen verwaltet haben, liegt natürlich in der großen keynesianischen Angst vor finanzieller Instabilität, den Schwankungen des Konjunkturzyklus und dem angeblichen großen Zusammenbruch des Kapitalismus während der Weltwirtschaftskrise.

Das heißt, die implizite Behauptung lautet, dass ohne einen allmächtigen Zinssatz-Sherpa, der die Renditen von Schulden und die damit verbundenen wirtschaftlichen Aktivitäten verwaltet, ein freier Markt für Geld, Schulden, Immobilien und andere Finanzanlagen unweigerlich in eine donnernde Instabilität stürzen und letztendlich die Realwirtschaft in einen depressiven Zusammenbruch stürzen würde.

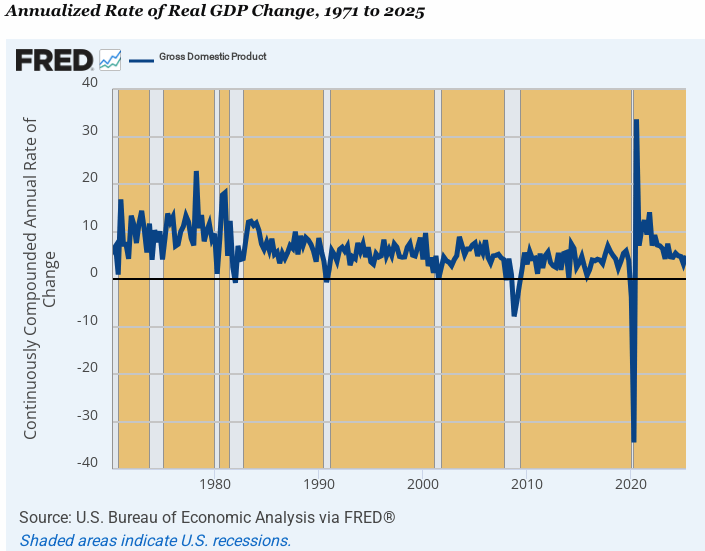

Die Wahrheit ist, dass dies völliger Unsinn ist. Erstens ist es offensichtlich, dass die finanzielle und wirtschaftliche Instabilität, die wir in dem halben Jahrhundert seit der Abkopplung des Dollars vom Goldstandard im Jahr 1971 erlebt haben, durch die "Start-and-Stop"-Politikinterventionen und Zinsbindungszyklen der Fed selbst verursacht wurde, nicht durch den freien Markt.

Wie aus dem nachstehenden Chart hervorgeht, gab es seit August 1971, als das 12-köpfige FOMC die vollständige Kontrolle über das Nervenzentrum des Kapitalismus die Finanzmärkte und Vermögenspreise übernahm, acht Rezessionen und kurzfristige Schwankungen der Wirtschaftstätigkeit, die auf Jahresbasis zwischen +35% und -35% lagen.

Wenn wir im Wettgeschäft tätig wären, würden wir darauf wetten, dass Mr. Market, wenn man ihn sich selbst überlassen würde, wahrscheinlich weniger Instabilität verursachen würde als die von der Fed kontrollierte Wirtschaft seit 1971 gezeigt hat.

Wenn die Behauptung, dass die Volatilität reduziert und der Konjunkturzyklus abgeflacht wird, nicht ausreicht, um das Zinsbindungssystem der Fed zu rechtfertigen, dann gilt dies auch für die Behauptung, dass es das reale Wirtschaftswachstum und den Lebensstandard verbessert. Die zugrunde liegende Annahme ist, dass der freie Markt zu dumm ist, um den Zinssatz zu finden, der ein optimales Wachstum bewirkt, sodass ein als FOMC bekanntes geldpolitisches Politbüro die Kontrolle über den Zinssatzfestlegungsprozess übernehmen muss.

Nun, hier ist ein empirischer Test, der nicht widerlegt werden kann. Zwischen dem sogenannten Fed-Treasury-Abkommen im März 1951 und August 1971 hatten wir ein goldgedecktes Währungssystem und eine Federal Reserve, die von William McChesney Martin mit äußerst "sanfter Hand" geführt wurde. Im Gegensatz dazu hatten wir, nachdem die Spekulanten der Wall Street im Herbst 2008 mit dem donnernden Crash die Kredit-, Immobilien- und Aktienmärkte zum Einsturz gebracht hatten, ein skrupelloses Regime der massiven Geldschöpfung und unaufhörlicher, massiver Finanzmarktinterventionen durch die Fed unter Bernanke und seinen Nachfolgern.

In Bezug auf Wachstum und Wohlstand gibt es jedoch keinen Zweifel, welche der beiden Perioden die bessere war. Das reale Wachstum, gemessen am realen Endverkauf des Inlandsprodukts, stieg in der Ära der "sanften Regulierung" vom 2. Quartal 1951 bis zum 2. Quartal 1971 um 3,83% jährlich, während die Wachstumsrate zwischen dem 4. Quartal 2007 und dem 2. Quartal 2025 mit 1,94% kaum die Hälfte dieses Niveaus erreichte.

© David Stockman

Dieser Artikel wurde am 09. September 2025 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.