Paul Mueller: Die Fed senkt die Zinsen, aber der Markt reagiert gelassen

19.10.2025

Vor einigen Wochen habe ich darüber geschrieben, dass Trump die Federal Reserve viel stärker manipulieren müsste, um seine Ziele zu erreichen. Niedrigere Zinsen können die Wirtschaft ankurbeln, da geringere Kreditkosten zu höheren Investitionen und Ausgaben führen können. Trump hat die Fed auch unter Druck gesetzt, ihr Ziel zu senken, damit die Hypothekenzinsen und die Zinsen für Autokredite fallen.

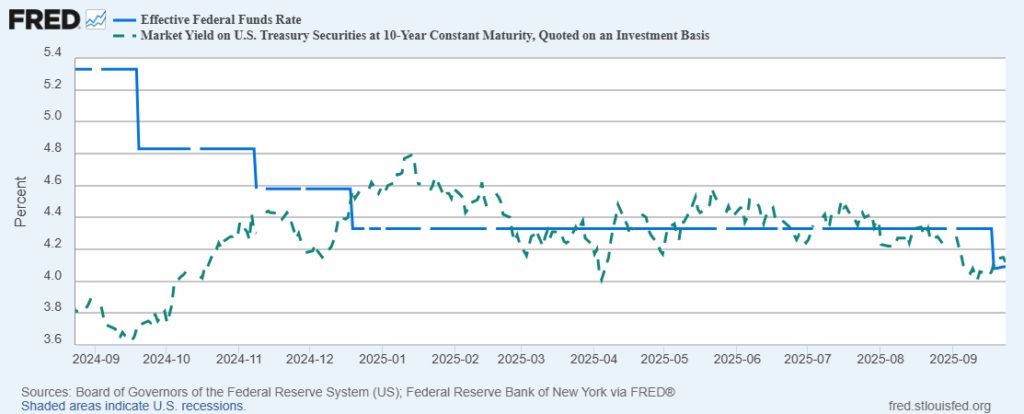

Vor einigen Wochen habe ich darüber geschrieben, dass Trump die Federal Reserve viel stärker manipulieren müsste, um seine Ziele zu erreichen. Niedrigere Zinsen können die Wirtschaft ankurbeln, da geringere Kreditkosten zu höheren Investitionen und Ausgaben führen können. Trump hat die Fed auch unter Druck gesetzt, ihr Ziel zu senken, damit die Hypothekenzinsen und die Zinsen für Autokredite fallen.Viele Menschen betrachten den von der Federal Reserve angestrebten Leitzins (einen Tagesgeldsatz) als Indikator für wirtschaftliche Impulse: niedrigerer Leitzins = mehr Investitionen und mehr Haus- und Autokäufe. Die Realität ist jedoch weitaus komplizierter. Betrachten Sie Abbildung 1, in der der 10-Jahres-Zinssatz für Staatsanleihen mit dem Leitzins (FFR) seit Beginn der Senkung des Ziels durch die Fed im letzten Herbst verglichen wird:

Während der Leitzins der US-Notenbank (FFR) um über 1% von 5,3% auf etwa 4,1% gefallen ist, ist die Rendite 10-jähriger US-Staatsanleihen um fast ein halbes Prozent von 3,8% auf etwa 4,2% gestiegen. Die Zinsen haben sich also nicht nur nicht in die gleiche Richtung bewegt, sondern sogar in entgegengesetzte Richtungen!

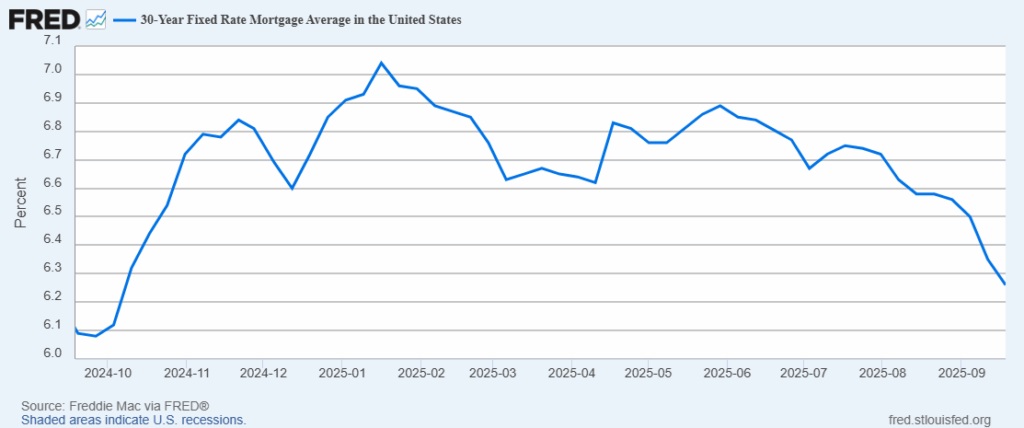

Dies ist von Bedeutung, da Hypothekenzinsen auf dem 10-Jahres-Zinssatz basieren und nicht auf dem FFR. Es ist daher nicht verwunderlich, dass der durchschnittliche 30-jährige Festhypothekenzins mit 6,2% etwas höher ist als vor einem Jahr und in den letzten 12 Monaten meist erhöht war (Abbildung 2).

Warum sinkt der 10-Jahres-Zinssatz nicht, obwohl die Fed den FFR senkt? Der Grund dafür ist, dass der 10-Jahres-Zinssatz vom Markt bestimmt wird, also von Angebot und Nachfrage nach diesem Instrument, während die Fed den FFR festlegt, indem sie die Höhe der Zinsen, die sie den Banken zahlt, und den Diskontsatz, den sie den Banken anbietet, ändert.

Die große Geschichte auf dem Markt für 10-jährige Staatsanleihen ist das ständig wachsende Angebot an 10-jährigen Anleihen, das einen Abwärtsdruck auf den Preis dieser Anleihen und damit einen Aufwärtsdruck auf ihre Rendite/ihren Zinssatz ausübt. Wenn Sie beispielsweise 900 Dollar für eine Anleihe zahlen können, die Ihnen in fünf Jahren 1.000 Dollar einbringt, erhalten Sie mehr Zinsen, als wenn Sie 950 Dollar dafür zahlen müssen.

Die Staatsverschuldung ist in den letzten 25 Jahren rapide gestiegen, von 5,6 Billionen Dollar zu Beginn des Jahres 2000 über 12,3 Billionen Dollar im Jahr 2010 und 23,2 Billionen Dollar im Jahr 2020 auf 36,1 Billionen Dollar zu Beginn des Jahres 2025. Dies ist das Ergebnis chronischer jährlicher Defizitausgaben, die während COVID stark angestiegen sind und seitdem auf einem hohen Niveau geblieben sind:

• Geschäftsjahr 2019: 984 Milliarden US-Dollar

• Geschäftsjahr 2020: 3,1 Billionen US-Dollar

• Geschäftsjahr 2021: 2,8 Billionen US-Dollar

• Geschäftsjahr 2022: 1,4 Billionen US-Dollar

• Geschäftsjahr 2023: 1,7 Billionen US-Dollar

• Geschäftsjahr 2024: 1,83 Billionen US-Dollar

Bestehende Schulden werden durch die Ausgabe neuer Staatsanleihen refinanziert. Und jährliche Defizite werden durch die Ausgabe neuer Staatsanleihen finanziert. Das wachsende Angebot an Staatsanleihen hat den 10-Jahres-Zinssatz hoch gehalten, selbst wenn der kurzfristige FFR gefallen ist.

Eine bedeutende Veränderung des 10-Jahres-Zinssatzes und damit auch der Zinssätze für Hypotheken und Autokredite kann entweder durch eine verantwortungsvolle Finanzpolitik auf Bundesebene oder durch viel aktivere (und verzerrende) Maßnahmen der Fed in Form von Gelddrucken und dem Kauf von 10-jährigen Staatsanleihen erreicht werden. Dies würde zwar kurzfristig sicherlich einen Abwärtsdruck auf die 10-Jahres-Rendite ausüben, aber eine solche Politik ist auf Dauer selbstzerstörerisch, da sie Inflationsdruck erzeugt. Und mit steigender Inflation steigt auch der von den Anlegern geforderte Nominalzinssatz.

Natürlich könnte die Fed erneut eingreifen und mit neu geschöpftem Geld weitere Anleihen kaufen, aber dann würde sich der Inflationsdruck noch weiter verschärfen. Außerdem würde eine solche geldpolitische Expansion und künstliche Niedrighaltung der Zinsen kurzfristig zu einem vorübergehenden Anstieg der Wirtschaftstätigkeit aufgrund der Stimuli führen. Wenn jedoch Inflation (steigende Preise) auftritt, würden sich viele Investitionsentscheidungen als unrealistisch und nicht nachhaltig erweisen.

Aus diesem Grund plädieren Wissenschaftler des AIER und viele andere für die Unabhängigkeit der Fed statt für eine politisch gelenkte Fed. Politiker haben die Geldschöpfung noch nie gut gemanagt. Inflation und manchmal sogar Hyperinflation gab es im alten Rom, im mittelalterlichen Europa, während der Revolutions- und Bürgerkriegszeit, in der Weimarer Republik, in Simbabwe und Venezuela und zu vielen anderen Zeiten und an vielen anderen Orten.

Die Unabhängigkeit der Fed bedeutet nicht, dass Fed-Beamte nicht zur Rechenschaft gezogen werden können oder sollten. Der Kongress hat die Fed autorisiert und ihr ein doppeltes Mandat erteilt, nämlich die Aufrechterhaltung stabiler Preise und ein Höchstmaß an Beschäftigung. Der Kongress sollte den Fed-Beamten zwar kritische Fragen stellen, doch das doppelte Mandat schränkt seine Möglichkeiten ein, die Fed zur Rechenschaft zu ziehen.

War es beispielsweise falsch von der Fed, ihren Leitzins im September zu senken? Angesichts einer Inflationszielrate von 2% und einer Inflationsrate von 2,9% im August scheint es, als habe die Fed die falsche Entscheidung getroffen. Angesichts der Abschwächung auf dem Arbeitsmarkt und ihres Auftrags, für maximale Beschäftigung zu sorgen, könnte die Fed jedoch die richtige Entscheidung getroffen haben. Wie kann eine Institution zur Rechenschaft gezogen werden, wenn ihre Mandate manchmal miteinander in Konflikt stehen?

Anstatt Trump die Fed umgestalten und sie auf seine kurzfristigen politischen Ziele ausrichten zu lassen, sollte der Kongress die Zügel in die Hand nehmen und das doppelte Mandat durch ein einziges Mandat der Preisstabilität ersetzen. Und wenn der Kongress die Zinsen senken will, die die Menschen für Hypotheken und Autokredite zahlen, sowie die Zinsen, die die Bundesregierung für ihre Schulden zahlt, muss er überall dort, wo es möglich ist, die Ausgaben kürzen.

Der Shutdown der Regierung löst das Problem nicht. Eine saubere Fortsetzungsresolution auch nicht. Die Obrigkeiten im Kongress müssen sich ernsthaft mit der Kürzung des Bundeshaushalts befassen. Die Federal Reserve kann das nicht für sie tun.

© Paul Mueller

Der Artikel wurde am 16. Oktober 2025 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.