Die gegenwärtige Inflationierung durch die Europäische Zentralbank

08.03.2010 | Mag. Gregor Hochreiter

Der folgende Text ist ein Auszug aus dem Buch: "Krankes Geld, Kranke Welt - Analyse und Therapie der Globalen Depression" von Gregor Hochreiter, mit einem Vorwort von Roland Baader. Es ist im Resch-Verlag, ISBN: 978-3-935197-94-6 erschienen. Das Buch ist in jeder Buchhandlung oder über unseren Buchshop erhältlich.

Der folgende Text ist ein Auszug aus dem Buch: "Krankes Geld, Kranke Welt - Analyse und Therapie der Globalen Depression" von Gregor Hochreiter, mit einem Vorwort von Roland Baader. Es ist im Resch-Verlag, ISBN: 978-3-935197-94-6 erschienen. Das Buch ist in jeder Buchhandlung oder über unseren Buchshop erhältlich.Nach diesen theoretischen Vorbereitungen wenden wir uns nun der Gegenwart zu und gehen der Frage nach, in welcher Höhe sich im Augenblick die Inflationierung bewegt. Zur Beantwortung dieser Frage betrachten wir das erste Dezennium (1. Juni 1998-31. Mai 2008) der Europäischen Zentralbank (EZB). Als Grundlage für unsere Berechnungen ziehen wir die wichtigsten Geldmengenaggregate - Banknotenumlauf, M1, M2, M3 - heran und legen uns nicht auf ein spezifisches Geldmengenaggregat fest, denn eine genaue theoretische Abgrenzung der Geldmenge ist in der gegenwärtigen geldpolitischen Landschaft kaum möglich.

Da Geld das allgemein akzeptierte Tauschmittel ist, müssen auch jene Kredittitel zur Geldmenge gezählt werden, die von der Zentralbank als "Deckung" für die Ausgabe zusätzlichen Geldes akzeptiert werden, obwohl Kredittitel grundsätzlich nicht zur Geldmenge zu rechnen sind. Denn bei einem Kreditvertrag geht die Eigentümerschaft über die vereinbarte Geldsumme an eine andere Person über. Zum Rückzahlungstermin muss der Schuldner die Kreditsumme zuzüglich der angefallenen Zinsen dem Gläubiger zurückzahlen und übergibt wiederum die Eigentümerschaft über die zurückzuzahlende Summe an den Gläubiger. Die Geldmenge hat sich nicht verändert und folglich sind Kreditvereinbarungen prinzipiell nicht inflationär.

Heute darf die Zentralbank, der monopolisierte Geldproduzent unserer Tage, allerdings nur Nicht-Geld in Form von Schuldtiteln, das sind Forderungen wie Staatsanleihen, als Aktiva kaufen und diesen Kauf mit neuem, ungedecktem Geld bezahlen. Aus dem Nichts wurde zusätzliches Geld inflationär geschaffen. In der Bilanz der Zentralbank scheint die Inflationierung wie folgt auf:

Bei einem nicht-inflationären Geld dürften die umlaufenden Banknoten nur mit jenen Aktiva hinterlegt sein, die auf den Banknoten verbrieft sind. Bei einem inflationären Geld verlängert sich die Aktivseite hingegen um den Posten "Forderungen" (1). Der um 100 Euro ausgeweitete Banknotenumlauf ist in diesem illustrativen Beispiel nur mehr zur Hälfte mit Gold gedeckt. Die andere Hälfte "decken" Forderungen, also zukünftige Zahlungsversprechen, wodurch sich der Charakter des Geldes grundlegend geändert hat; aus einem Warengeld wurde ein Schuldgeld. Je mehr Schuldtitel die Zentralbank zum Ankauf freigibt, desto stärker kann die Geldmenge ausgeweitet werden. Ökonomisch entscheidend für die Abgrenzung der Geldmenge ist allerdings nicht der formale Beschluss, der bestimmte Schuldtitel für notenbankfähig erklärt, sondern die Erwartungshaltung der Bevölkerung. Sobald sie so agiert als ob ein Schuldtitel notenbankfähig werden wird, sind diese Titel zur Geldmenge zu rechnen.

Zwar ist es theoretisch denkbar, dass Zahlungsversprechen als allgemein akzeptiertes Tauschmittel fungieren. Gegenüber einem Warengeld haben sie jedoch einen entscheidenden Nachteil.

Forderungen ist das Risiko des Zahlungsausfalls eigen. Ein Warengeld beruht dagegen auf bereits produzierten Waren, deren relativer Wert im Vergleich zu allen anderen Gütern zwar schwanken, aber so gut wie ausgeschlossen über Nacht vollständig an Wert verlieren kann. Deswegen ist davon auszugehen, dass ein Schuld- bzw. Kreditgeld im Geldwettbewerb in relativ kurzer Zeit von einem Warengeld verdrängt werden würde.

Zur Berechnung der Inflationierung werden erstens die Goldreserven der EZB und aller Zentralbanken der Euro-Länder, also des Europäischen Systems der Zentralbanken (ESZB), dessen Spitzeninstitut die EZB ist, und zweitens die umlaufende Geldmenge, die durch die Goldreserven gedeckt sein sollte, benötigt. Es wird also angenommen, dass die Einlöseverpflichtung für die Banknoten weiterhin besteht und nicht aufgehoben ist. Die Annahme der Wiedereinführung der Einlösverpflichtung ist zugegeben denkbar unwahrscheinlich. Falls die EZB sich entschließen würde, ernsthaft die Inflation zu bekämpfen, wäre die Einführung des Goldstandards auf Basis der derzeitigen Goldreserven jedoch eine Möglichkeit. Die mit der Umstellung auf ein Papiergeld vollzogene Enteignung der Bevölkerung würde zumindest teilweise rückgängig gemacht werden.

1. Die Geldmengenentwicklung:

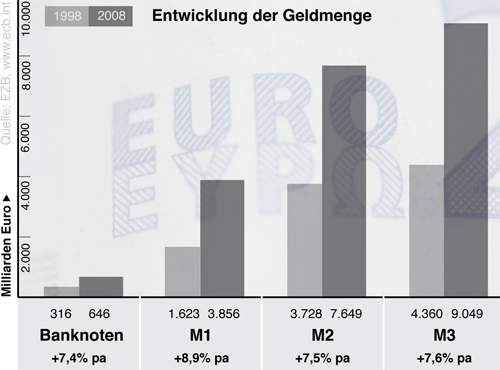

Abbildung 1 dokumentiert den Bestand des jeweiligen Geldmengenaggregats zum 1.Juni 1998 bzw. zum 31.Mai 2008.

(Abbildung 1: "Entwicklung der Geldmenge - absolut und in % pro Jahr")

Sämtliche Geldmengenaggregate haben sich im Verlaufe des ersten Jahrzehntes des Euro zumindest verdoppelt. Die Wachstumsraten unterscheiden sich nicht allzu stark und reichen von 7,4% bis maximal 8,9%. Klar ersichtlich ist, dass die EZB das Ziel der zweiten Säule ihrer Geldpolitik - ein M-3 Wachstum von höchstens 4,5% pro Jahr - nicht annähernd erreicht hat.