Kauft Bonds!

21.09.2013 | Klaus Singer

Die Rendite zehnjähriger US-Staatsanleihen ist in der Zeit zwischen Mai und Anfang September um rund 85% angestiegen. Das ist einer der höchsten und schnellsten Anstiege in der US-Geschichte. Er führte in den Anleihemärkten rund um die Welt zu Verwerfungen und hat auch deutliche Spuren im US-Immobiliensektor hinterlassen.

Die Rendite zehnjähriger US-Staatsanleihen ist in der Zeit zwischen Mai und Anfang September um rund 85% angestiegen. Das ist einer der höchsten und schnellsten Anstiege in der US-Geschichte. Er führte in den Anleihemärkten rund um die Welt zu Verwerfungen und hat auch deutliche Spuren im US-Immobiliensektor hinterlassen.Noch ein Rekord: Der Renditeanstieg seit dem Boden im Juli 2012 beträgt 115% und ist damit der größte zyklische Anstieg in den zurückliegenden 50 Jahren. Auf Rang zwei kommt der Anstieg um 94% zwischen Dezember 2008 und April 2010. Die aktuelle Bewegung vom Tief zum Hoch nähert sich der durchschnittlichen Dauer solcher Bond-Bär-Märkte, die bei 423 Tagen liegt.

Ist das Kurs-Tief bei Bonds erreicht, bzw. das Rendite-Hoch, dann ist gemäß dem Durchschnitt über die jüngsten 16 Zinszyklen ein Rendite-Fall um 35% zu erwarten, heißt es bei Guggenheim Investments. Wenn man 3% als Rendite-Topp unterstellt, wäre zu erwarten, dass sie auf unter zwei Prozent sinkt, bevor ein erneuter Bär-Markt bei Bonds einsetzt. Steigt die Rendite zunächst noch weiter, z.B. auf 3,5%, so wären 2,25% als Zielmarke zu erwarten.

Neben diesen technischen Argumenten aus der Geschichte gibt es auch fundamentale Aspekte, die für ein solches Szenario sprechen. Die Fed selbst hat aktuell ihre Wachstums-Projektionen zurückgenommen. Jetzt sollen es in 2013 nur noch 2% bis 2,3% werden (Projektion im Juni: 2,3-2,6%). Für 2014 wird plus 2,9-3,1% erwartet (Projektion im Juni: 3,0-3,5%).

Seit die Fed im Mai die Reduktion der QE-Maßnahmen in Aussicht stellte, sind die Hypothekenzinsen abrupt angewachsen, was sich seit Juli in den physischen Hausbaudaten niederschlägt. Die Bremsspuren zeigen sich sehr deutlich auch in der im Quartalsvergleich um 40% gesunkenen Zahl neuer Hypotheken.

Der Hausbau-Bereich trägt signifikant zum Wachstum der Gesamtwirtschaft bei - Schätzungen gehen von einem Beitrag von 40 bis 50% aus. Wenn die Hausbau-Aktivitäten durch die Zinsentwicklung beeinträchtigt werden, erweist sich der Immobiliensektor als Wachstumsbremse. Und dann dürften auch die jüngsten, schon reduzierten Projektionen der Fed Makulatur sein.

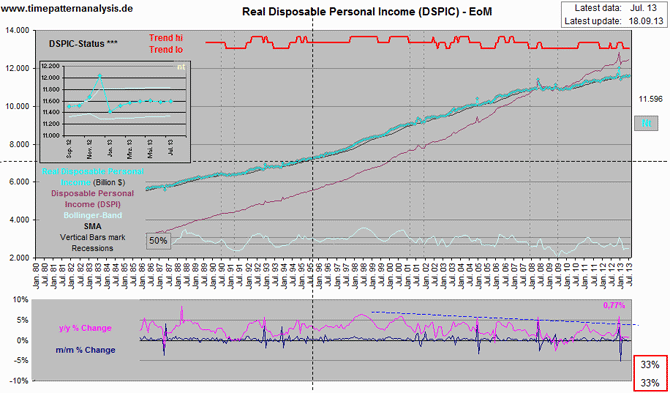

Darüber hinaus gibt es Tempoverluste bei anderen Makrodaten-Reihen. So zeigt das reale verfügbare Einkommen in den USA seit März eine schwache Entwicklung, sie bleibt unter dem mittelfristigen Trend (siehe Chart - rote Signallinie!).

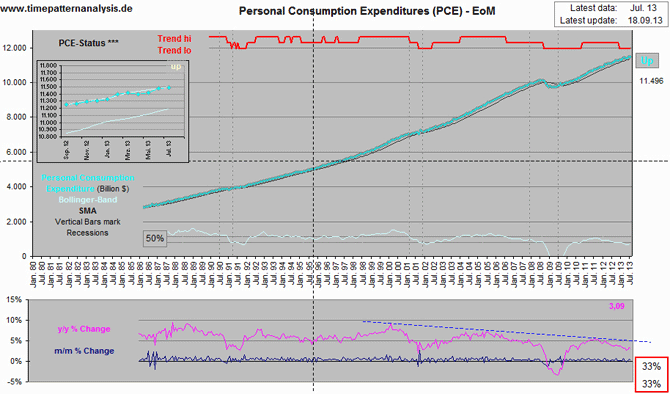

Das gleiche gilt fur die persönlichen Konsumausgaben (siehe Chart!), hier setzte der Tempoverlust bereits zu Jahresbeginn ein.