Bei Gold ist trotz des guten Jahresauftakts Geduld gefragt

30.01.2014 | Eugen Weinberg

Der Goldpreis ist positiv in das neue Jahr gestartet. Verantwortlich hierfür sind das vorläufige Ende der Rallye an den Aktienmärkten, der Rückgang der Realzinsen und robuste chinesische Käufe im Vorfeld des chinesischen Neujahrsfestes. Dazu hat sich die Stimmung unter den spekulativen Finanzanlegern leicht verbessert. Die Gold-ETFs verzeichneten dagegen bis zuletzt Abflüsse. Der Goldpreis dürfte kurzfristig nochmals unter Druck geraten. Indien könnte aber im zweiten Quartal die Restriktionen auf Goldimporte lockern. Die ETF-Abflüsse dürften ebenfalls aufhören. Dies sollte in der zweiten Jahreshälfte eine nachhaltige Aufwärtsbewegung beim Goldpreis begünstigen.

Der Goldpreis ist positiv in das neue Jahr gestartet. Verantwortlich hierfür sind das vorläufige Ende der Rallye an den Aktienmärkten, der Rückgang der Realzinsen und robuste chinesische Käufe im Vorfeld des chinesischen Neujahrsfestes. Dazu hat sich die Stimmung unter den spekulativen Finanzanlegern leicht verbessert. Die Gold-ETFs verzeichneten dagegen bis zuletzt Abflüsse. Der Goldpreis dürfte kurzfristig nochmals unter Druck geraten. Indien könnte aber im zweiten Quartal die Restriktionen auf Goldimporte lockern. Die ETF-Abflüsse dürften ebenfalls aufhören. Dies sollte in der zweiten Jahreshälfte eine nachhaltige Aufwärtsbewegung beim Goldpreis begünstigen.Totgesagte leben länger! Mit einem Anstieg um 5% seit Jahresbeginn weist Gold die bislang beste Preisentwicklung unter den Rohstoffen nach US-Erdgas auf. Mit 1.280 USD je Feinunze erreichte der Goldpreis zwischenzeitlich ein 2½-Monatshoch. Der von der US-Notenbank Fed inzwischen eingeleitete Ausstieg aus der ultra-lockeren Geldpolitik und die anhaltende Rekordjagd an den Aktienmärkten hatte diemeisten Marktbeobachter mit einem weiteren Preisrückgang rechnen lassen. Was sind die Gründe für die überraschende Entwicklung und kann der Goldpreis seine Erholung fortsetzen?

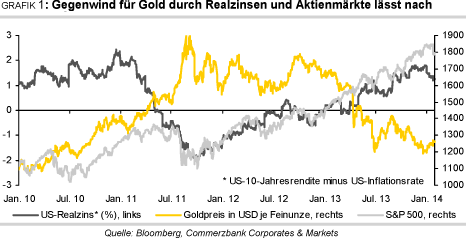

Ein wichtiger Grund für den jüngsten Preisanstieg beiGold ist, dass der Höhenflug an den Aktienmärkten ins Stocken geraten ist. Mitte Januar erreichte der S&P-500 bei 1.850 Punkten sein Rekordhoch. Seither ist der Index um fast 4% gefallen. Der DAX hat vom Allzeithoch bei knapp 9.800 Punkten innerhalb weniger Tage 5% eingebüßt. Da Gold und Aktien als Anlagealternativen in Konkurrenz zueinanderstehen, erhält Gold durch die Schwäche an den Aktienmärkten Rückenwind. Im vergangenen Jahr wurde Gold aus demselben Grund durch steigende Aktienmärkte belastet (Grafik 1).

Ein weiterer Grund für die Preiserholung bei Gold istder deutliche Rückgang der Realzinsen seit Jahresbeginn. Denn die höhere Risikoaversion an den Finanzmärkten hat zu einem kräftigen Rückgang der Kapitalmarktzinsen geführt. Die Rendite für 10-jährige US-Staatsanleihen fiel im Zuge dessen zwischenzeitlich um bis zu 30 Basispunkte auf 2,7%.

Dies führt zu einem entsprechenden Rückgang der Realzinsen, da die Inflation nicht im selben Ausmaß zurückgeht. Der deutliche Anstieg der Realzinsen war im vergangenen Jahr ein weiterer großer Belastungsfaktor für den Goldpreis (Grafik 1).

Dazu war die physische Goldnachfrage aus China in den ersten Wochen des neuen Jahres sehr robust, was sich in einem hohen Handelsvolumenund hohen physischen Prämien an der Goldbörse Shanghai widerspiegelte. Die chinesischen Haushalte haben das niedrige Preisniveau zu Jahresbeginn offensichtlich dazu genutzt, sich im Vorfeld des chinesischen Neujahrsfestes mit Gold einzudecken.

Die genannten Faktoren haben sich bislang jedoch nicht in entsprechenden Zuflüssen in die Gold-ETFs niedergeschlagen. Im Gegenteil, seit Jahresbeginn wurden von den ETF-Anlegern weitere 24 Tonnen Gold abgezogen (Grafik 2).

Einem Tageszufluss von 7,4 Tonnen - dem stärksten seit 15 Monaten - folgte wenige Tage später ein Tagesabfluss in ähnlicher Größenordnung. Noch scheinen die ETF-Anleger nicht davon überzeugt zu sein, dass der Goldpreis seinen Boden gefunden hat. Der Verkaufsdruck im weltgrößten Gold-ETF, SPDR Gold Trust, hat aber spürbar nachgelassen. Die Abflüsse aus dem SPDR Gold Trust machen bislang in diesem Jahr nur noch ein Drittel der Gesamtabflüsse aus. Im vergangenen Jahr stammten zwei Drittel der gesamten Abflüsse aus den Gold-ETFs aus dem SPDR Gold Trust.

Während die ETF-Anleger weiterhin skeptisch sind, istbei den spekulativen Finanzanlegern eine leichte Verbesserung der Stimmung zu beobachten. Die spekulativen Netto-Long-Positionen sind zuletzt vier Wochen in Folge gestiegen und erreichten mit gut 30 Tsd. Kontrakten ein 9-Wochenhoch (Grafik 3).

Gegenüber dem Anfang Dezemberverzeichneten Rekordtief stellt dies eine Verdreifachung dar. Das Niveau der Netto-Long-Positionen ist im historischen Vergleich aber noch immer niedrig, so dass von einer spekulativen Übertreibung keine Rede sein kann. Auch der durchschnittliche Anstieg der Netto-Long-Positionen um gut 4 Tsd. Kontrakte pro Woche in diesem Jahr deutet nicht auf eine überschwenglich positive Stimmung unter den spekulativen Finanzanlegern hin.

Wie wird es mit dem Goldpreis kurz- und mittelfristig weitergehen? Kurzfristig könnte der Preis nochmals unter Druck geraten. Denn das in den ersten Januarwochen starke Kaufinteresse aus China dürfte nach dem Neujahrsfest nachlassen. Skeptisch stimmt außerdem, dass die Gold-ETFs trotz schwächerer Aktienmärkte und fallender Realzinsen bis zuletzt Abflüsse verzeichneten, auch wenn diese im Vergleich zum Vorjahr geringer geworden sind.

Ob die spekulativen Finanzanleger weiterhin in die Bresche springen werden, bleibt abzuwarten. Die derzeitige Phase des ununterbrochenen Anstiegs der Netto-Long-Positionen ist bereits die längste seit August 2013. Zudem dürften die US-Anleiherenditen ihren jüngsten Rückgang wieder wettmachen, weil dieser auf einen Anstieg derglobalen Risikoaversion zurückzuführen war und nicht auf eine Änderung der Ausrichtung der US-Geldpolitik. Der jüngste Rückgang der Realzinsen dürfte daher wieder korrigiert werden, zumal die Inflationsrate vorübergehend nochmals sinken wird.