Was die Euro-Bankenabwicklung wirklich bedeutet

18.08.2014 | Prof. Dr. Thorsten Polleit

- Seite 2 -

"Salami-Taktik"Solange Investoren, die ihr Geld in Bankaktien und -schuldverschreibungen angelegt haben, das "Bail-in" als Einzelfall ansehen, kann das Abwicklungsmodell im Euroraum weithin Anwendung finden.

Die Behörden könnten dann nach und nach (im Zuge einer Salami-Taktik) ohne größere Probleme und Marktwiderstände die Verluste der Banken auf die Eigenkapital- und Fremdkapitalgeber verteilen.

Die Verluste würden vor allem Lebensversicherungen, Pensionskassen und Versorgungskassen treffen: Sie investieren das Geld ihrer Kunden bevorzugt in festverzinsliche Wertpapiere - auch Bankschuldverschreibungen.

Von einer Bankenabwicklung, durch die Bankverbindlichkeiten gestrichen werden, wären die Steuerbürger direkt betroffen. Ihre Ersparnisse sind neben Staatsschulden auch in eben diesen Bankschulden investiert.

Wenn allerdings Investoren erwarten, dass der "Bail-in" immer mehr Euro-Banken treffen wird, kann es turbulent werden. Investoren könnten sich aus Bankaktien und -schuldverschreibungen zurückziehen.

Damit verlören die Banken den Zugang zu den Eigenkapitalmärkten. Und auch ihre Refinanzierung über die Kapitalmärkte wäre kaum oder gar nicht mehr möglich.

Die europäischen Staaten müssten neues Eigenkapital einschießen. Der Staat beziehungsweise die Steuerzahler würden zum Eigentümer der Geldhäuser und müssten für die Verluste gerade stehen.

Zudem müsste die EZB den Banken mit Krediten aushelfen. Die Verluste, die in den Bilanzen der Euro-Banken schlummern, würden der EZB und damit letztlich auch dem Steuerzahler aufgehalst.

Mit anderen Worten: Die Bankenabwicklung, die man sich in den Finanzministerien ausgedacht hat, verursacht nur dann keine Turbulenzen, wenn die Politik der Salami-Taktik aufgeht.

Verluste drohen

Dass sie aufgehen, ist alles andere als sicher. Zweifel daran müssen vor der Einsicht erwachsen, dass die Probleme der Banken unmittelbar mit den Tücken des ungedeckten Papiergeldsystems verbunden sind.

Der künstliche "Boom", für den das ungedeckte Papiergeld sorgt, bleibt solange in Gang, wie die Kredit- und Geldmengen, bereitgestellt zu tiefen Zinsen, immer weiter anwachsen.

Gerät der Zustrom des billigen Geldes jedoch ins Stocken, treten Probleme wie zum Beispiel Fehlinvestitionen zutage. Die Konjunktur beginnt zu straucheln und mit ihr der Bankenapparat.

Genau diese Gefahr birgt die Bankenabwicklung, wie sie im Euroraum in Aussicht gestellt wird. Um Turbulenzen abzuwenden, kann es erforderlich werden, zu drastischen Mitteln zu greifen.

Hier kann es zum Beispiel zur Verstaatlichung von Banken kommen - genauso wie es jüngst im Fall der portugiesischen Banco Espirito Santo geschehen ist.

Übrigens wird bei all dem der geplante "Abwicklungsfonds" die Anleger kaum "schützen" können. Erst in zehn Jahren soll ein Beitrag in Höhe von 55 Mrd. Euro angesammelt sein. Ein sehr kleiner Betrag angesichts des Eigenkapitals der Euro-Banken von 2.457 Mrd. Euro und einer Bilanzsumme von 30.727 Mrd. Euro.

Wie man es auch drehen und wenden mag: Die Schäden, den das Jahrzehnte währende ungedeckte Papiergeldwesen verursacht hat, lassen sich nicht kostenlos aus der Welt schaffen.

Die Anleger, die ihr Geld direkt oder indirekt in festverzinslichen Euro-Bankschulden angelegt haben, müssen sich auf Verluste gefasst machen. Zu diesen Anlegern zählen - entgegen den politischen Beschwichtigungen - vor allem die Steuerzahler.

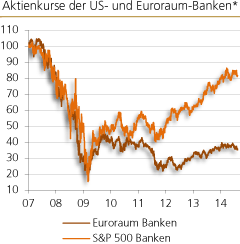

Euro-Banken stark abgeschlagen gegenüber US-Banken

Quelle: Bloomberg, eigene Berechnungen. *Januar 2007 = 100

Auffällig ist, wie stark die Aktienkurse der Euroraum-Banken gegenüber denen der US-Banken zurückgeblieben sind. Dies mag vor allem durch den unterschiedlichen Umgang mit der Krisenpolitik dies- und jenseits des Atlantiks zu erklären sein. In den Vereinigten Staaten war die Geldpolitik von Anfang an darauf ausgerichtet, die Banken mit niedrigen Zinsen und einem unbeschränkten Kreditangebot wieder flott zu machen. Das scheint auch gelungen zu sein. Die derzeit verbesserte Gewinnlage ermutigt Investoren, wieder Bankaktien nachzufragen.

Im Euroraum hingegen liegen die Dinge ganz anders. Die Ertrags- und Gewinnlage der Euro-Banken ist weiterhin schwach. Zudem scheinen noch erhebliche Probleme in den Bilanzen der Euro-Banken zu schlummern. Die mit der Bankenunion in Aussicht gestellte "Bankenabwicklung" soll Verluste den Bankaktionären und auch Bankgläubigern zuweisen. Das dürfte das Investoreninteresse an Bankeigenkapital natürlich stark vermindern.

Vor allem auch die Möglichkeit, dass Euro-Banken (zumindest vorübergehend) verstaatlicht werden könnten, lässt die Renditeerwartung für den gesamten Euro-Bankenapparat absinken: Verstaatlichte Banken hätten Refinanzierungsvorteile gegenüber nicht-verstaatlichten Banken. Das wiederum schmälert die Profitabilitätsaussichten der privaten Banken und dämpft ihre Aktienkursentwicklung.

Ob Euro-Bankaktien bereits "billig" sind, trotz der schwachen Kursentwicklung der letzten Jahre, ist daher nicht zweifelsfrei zu beantworten. Wenn ihre Ertrags- und Gewinnsituation sich nicht merklich verbessert, könnten Euro-Bankaktien noch zu einem enttäuschenden Investment werden.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH