Was Sie über die Schuldenwirtschaft wissen sollten

08.11.2014 | Prof. Dr. Thorsten Polleit

Die Zentralbanken lösen mit ihrer Politik nicht die Probleme, die in der Krise 2008/2009 zutage getreten sind, sie vergrößern sie vielmehr.

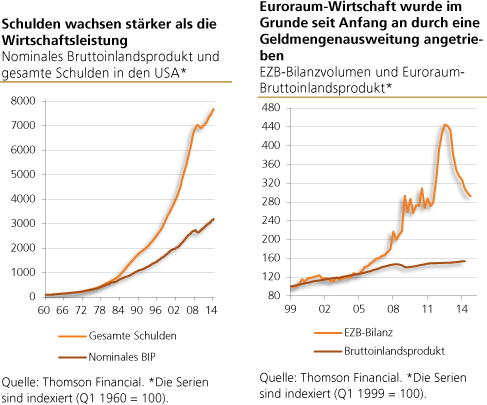

Die Zentralbanken lösen mit ihrer Politik nicht die Probleme, die in der Krise 2008/2009 zutage getreten sind, sie vergrößern sie vielmehr.Dass allerorten die Schulden steigen, hat einen Grund: Das Schuldgeldsystem. Es ermöglicht die Kreditaufnahme zu immer tieferen Zinsen. Konsumenten, Unternehmen und Banken unterliegen einem großen wirtschaftlichen Anreiz, bei diesem Verschuldungskarussell mitzumachen. Vor allem die Staaten bedienen sich des Schuldgeldsystems: Sie können immer mehr Wohltaten auf Pump finanzieren, ohne dabei dem Steuerbürger in ersichtlicher Weise in die Tasche zu fassen.

Weil aber die Schulden im Zeitablauf immer weiter anschwellen - vor allem im Verhältnis zur Wirtschaftsleistung -, senkt die Zentralbank den Zins immer weiter ab. Zum einen, weil so die Zinsbelastung, die die Schuldner zu tragen haben, niedrig gehalten beziehungsweise noch weiter abgesenkt werden kann. Zum anderen, weil eine Schuldenwirtschaft, in der Geld per Kreditvergabe "aus dem Nichts" geschaffen wird, nur in Gang gehalten werden kann, wenn die Zinsen immer weiter abgesenkt werden.

Warum ist das so? Durch das Ausgeben von Kreditgeld, das nicht durch Ersparnisse gedeckt ist, wird ein künstlicher Aufschwung (Boom) angestoßen. Das Ausweiten der Kredit- und Geldmenge gaukelt nun ein Sparangebot vor, dass in der Realität keine Entsprechung hat. Der Konsum steigt, die Ersparnis sinkt, neue Investitionen werden angegangen. Doch früher oder später, wenn der Geldmengeneinschuss seine Wirkung entfaltet hat, fliegt die Illusion auf.

Die Menschen merken, dass die Einkommenszuwächse, für die die Geldmengenausweitung gesorgt hat, eine einmalige Sache war. Daraufhin schränken sie ihren Konsum wieder ein. Investoren merken, dass ihre Investitionsprojekte weniger einbringen als ursprünglich erwartet wurde. Auch steigt der Zins an, wenn keine neuen Kredite angeboten werden. Das setzt Unternehmen zusehends unter Druck: Die steigenden Zinsen führen dazu, dass sich ihre Investitionen nicht mehr rechnen. Die Produktion wird zurückgefahren, Arbeitsplätze werden gestrichen.

Mit anderen Worten: Auf den Boom, der mit Kreditgeldausweitung in Gang gesetzt wird, folgt unweigerlich der Abschwung (Bust). Man kann natürlich versuchen, dem Bust auszuweichen, indem noch mehr Kreditgeld zu immer tieferen Zinsen verabreicht wird; dass man also den drohenden Bust mit immer neuen Booms zu umgehen sucht. Das mag das ein oder andere Mal auch gelingen. Aber dauerhaft kann es eben nicht gelingen.

Keine graue Theorie

Durch die Geldpolitik des Herabdrückens der Zinsen und der Kredit- und Geldmengenvermehrung wird das zugrundeliegende Problem nicht etwa gelöst. Es wird vielmehr verschlimmert. Immer mehr Investitionen und Arbeitsplätze werden von der Fortführung der Politik der tiefen Zinsen abhängig, vom fortgesetzten Anschwellen der Schulden und der Geldmenge. Diese Politik schiebt nicht nur die Korrektur der Fehlentwicklungen (den Bust) in die Zukunft, sie sorgt auch für eine Vergrößerung der künftigen Bereinigungskrise.

Wer aufmerksam beobachtet, der kann erkennen, dass sich das oben Gesagte in der einen oder anderen Form bereits seit geraumer Zeit zuträgt und zwar weltweit. Man mag sich vielleicht bereits daran gewöhnt haben, dass die Zentralbanken Wertpapiere aufkaufen und die Käufe mit neu geschaffenem Geld bezahlen. "QE" nennt man das im Fachjargon. Jüngst hat zwar die amerikanische Zentralbank (Fed) angekündigt, sie habe die Käufe gestoppt. Doch das entspricht nicht ganz den Tatsachen. (Siehe hierzu den folgenden Artikel).

Ein "echter Ausstieg" aus der Politik der Geldmengenvermehrung und des Zinsniederdrückens erscheint immer unwahrscheinlicher, was auch immer die Verlautbarungen der Zentralbankentscheider sein mögen. Am 29. Oktober verkündete die Bank von Japan, sie werde ihre Wertpapierkäufe ausweiten (auf dann 80 Billionen Yen pro Jahr, das sind etwa 730 Mrd. US-Dollar). Nicht nur Staatsanleihen sollen gekauft werden, sondern auch Aktien- und Immobilien-Zertifikate. Die Aussicht auf Geldmengenvermehrung inflationierte sogleich die japanischen Aktienkurse. Die absehbare Kaufkraftverminderung lies den Yen-Außenwert einbrechen.

Hierzulande hat sich die Europäische Zentralbank (EZB) aufgemacht, um die Geldmenge auszuweiten - und zwar mittels Käufen von forderungsunterlegten Bankkrediten ("ABS), Hypothekenpfandbriefen und vermutlich bald auch Staatsanleihen. Selbst die Schweiz folgt mittlerweile dieser Politik: Die Schweizer Nationalbank (SNB) hat einen Mindestkurs von 1,20 Franken pro Euro ausgerufen, und wenn sie ihn halten will, wird sie der Geldmengenausweitung der EZB unbeirrt nacheifern müssen.

Ohne derartige Maßnahmen - und das gilt es zu betonen - wäre das Schuldgeldsystem vermutlich schon zusammengebrochen. Ob man sie jedoch als "Rettungspolitik" bezeichnen sollte, ist zumindest strittig: Viele sprechen ihnen eine heilende Wirkung zu. Einige mögen diese Hoffnung haben, aber sie steht im Widerspruch zu dem, was man ökonomisch über Boom-und-Bust-Zyklen weiß.

Die großen Volkswirtschaften sind heute höher verschuldet als noch vor Ausbruch der Krise, und ihre Zinsabhängigkeit ist größer denn je: Es wurden nicht nur neue Kredite zu Tiefstzinsen aufgenommen, es wurden auch fällige Kredite durch Kredite ersetzt, die mit Tiefstzinsen ausgestattet sind. Schon leicht steigende Zinsen würden überdehnten Schuldnern arg zusetzen.

Das Inflationieren kann jedoch nicht dauerhaft fortgeführt werden. Jede Inflation kommt irgendwann zu einem Ende. Dass ein Stopp der Inflation im Schuldgeldsystem eine schwere Krise, eine "Große Depression" bringt, darüber sind sich Keynesianer, Monetaristen, Neo-Keynesianer und Vertreter der Österreichischen Schule der Nationalökonomie einig.

Allerdings bestehen erhebliche Meinungsunterschiede darüber, ob es ratsam ist oder nicht, das Schuldgeldsystem eher früher als später zu beenden. Weil die Mehrheitsmeinung in dieser Frage aber vermutlich dem Motto "Weiter so!" folgt, ist damit zu rechnen, dass der Zins mit aller Macht tiefgehalten wird, und dass die Geldmengen (weiter) ausgeweitet werden.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH