Die doppelte Eins zwanzig

14.11.2014 | Robert Rethfeld

Der Euro Stoxx 50 weist in der laufenden Dekade einen mageren Kursgewinn von 4,5 Prozent plus Dividenden auf. Besonders schlecht erwischt es diejenigen, die im Jahr 2000 den Euro Stoxx 50 kauften. Sie müssen einen Kursverlust von 37 Prozent ertragen. Die Jahresperformance 2014 notiert gegen null. Überhaupt zeigt der europäische Leitindex eine erhebliche Schwäche gegenüber den US-Indizes.

Der Euro Stoxx 50 weist in der laufenden Dekade einen mageren Kursgewinn von 4,5 Prozent plus Dividenden auf. Besonders schlecht erwischt es diejenigen, die im Jahr 2000 den Euro Stoxx 50 kauften. Sie müssen einen Kursverlust von 37 Prozent ertragen. Die Jahresperformance 2014 notiert gegen null. Überhaupt zeigt der europäische Leitindex eine erhebliche Schwäche gegenüber den US-Indizes.

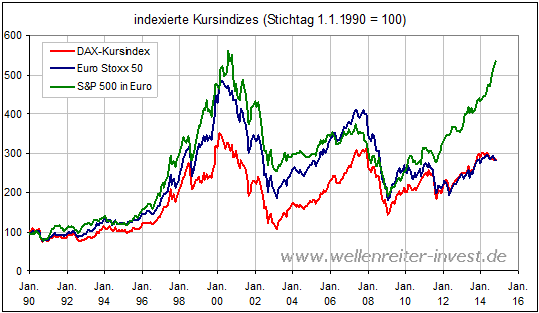

Vergleicht man die Verläufe des DAX-Kursindex, des Euro Stoxx 50 und des S&P 500, so wird die Dominanz der US-Märkte deutlich (obiger Chart). Beschleunigt wird die Outperformance des S&P 500 durch seine Darstellung in Euro. Satte 22 Prozent beträgt der Zuwachs für europäische Anleger im S&P 500 im bisherigen Verlauf des Kalenderjahres 2014.

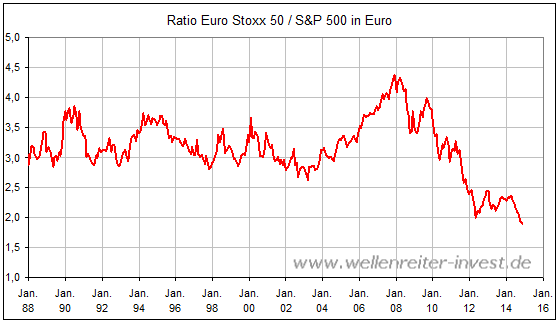

Wie sind die Chancen auf einen Turnaround? Kann Europa relative Stärke zu den US-Märkten aufbauen? Die Ratio die Euro Stoxx 50 zum S&P 500 gibt bisher kein Signal.

Niemand weiß, wann der Abwärtspfad endet. Die Bedingungen dafür wären zumindest ein Euro, der seinen Kurs gegenüber dem Dollar hält oder ihn verbessert. Hinzukommen müsste eine Schwäche der US-Wirtschaft.

Die jahrzehntelange Underperformance des Nikkei-Index zum S&P 500 scheint hier Pate zu stehen. So muss es nicht kommen. Aber genauso wenig sollte man erwarten, dass sich die Eurozone wie ein Gummiband wieder in die frühere Ratio-Spanne zurückbewegt.

Anders als in den Jahren 2010 und 2012, als die Diskussion um das Zerbrechen des Euro und der Eurozone ihren Höhepunkt erreichte, lässt sich eine solche Erwartungshaltung aktuell nicht festmachen. Vielmehr wird betont, dass ein schwacher Euro der deutschen Exportwirtschaft nutzt. Auch hier liefert Japan bzw. der japanische Yen das Vorbild.

Der amerikanische Finanzminister Jack Lew warnt Europa vor einer "verlorenen Dekade". Die USA könnten nicht allein für globales Wachstum sorgen. Andere müssten helfen. Amerika sieht sich gemäß Jack Lew zunehmend als "Importeur der ersten und letzten Instanz" (Importer of first and last resort) missbraucht. Dieser Ausspruch erinnert an die Rolle der Zentralbanken als den Kreditgeber der letzten Instanz und zeigt, wie unwohl sich das Land in dieser Rolle fühlt.

Die japanische Zentralbank beschleunigt ihr QE-Programm. Die EZB drückt das Lockerungspedal ebenfalls durch. Yen und Euro fallen.