Niedrige Zinsen für lange Zeit

29.03.2015 | Prof. Dr. Thorsten Polleit

Die Schuldenstände sind vermutlich schon zu hoch, als dass man noch mit einer "Normalisierung" der Zinsen rechnen könnte. Viele Sparer und Anleger fragen sich vermutlich: Wie lange wird die Phase der tiefen Zinsen noch andauern? Besteht eine begründete Aussicht, dass die Zentralbanken die Zinsen bald wieder "normalisieren"?

Die Schuldenstände sind vermutlich schon zu hoch, als dass man noch mit einer "Normalisierung" der Zinsen rechnen könnte. Viele Sparer und Anleger fragen sich vermutlich: Wie lange wird die Phase der tiefen Zinsen noch andauern? Besteht eine begründete Aussicht, dass die Zentralbanken die Zinsen bald wieder "normalisieren"?Die Zinsentscheidung der US-Zentralbank (Fed) am 18. März 2015 hat deutlich gemacht, dass die amerikanische Geldbehörde nach wie vor zögert, den Zins anzuheben beziehungsweise auf "normale Niveaus" zurückzuführen. Seit dem 16. Dezember 2008 beträgt ihr Leitzins 0 bis 0,25 Prozent. Diese Tiefzinspolitik wird mittlerweile auch in vielen anderen Ländern der westlichen Welt verfolgt; Japans Zins liegt bereits seit Ende 1999 auf der Nulllinie.

Quelle: Thomson Financial

Um die Frage zu beantworten, wie lange die Tiefzinspolitik noch anhalten kann, muss man sich vor allem die politischen Ziele vor Augen führen, die mit der extremen Niedrigzinspolitik verfolgt werden. Zum einen sollen die niedrigen Zinsen die Konjunkturen antreiben. Zum anderen sollen niedrige Zinsen beziehungsweise negative Realzinsen helfen, die immensen Schuldenlasten der Staaten und Banken zu reduzieren.

Blick zurück

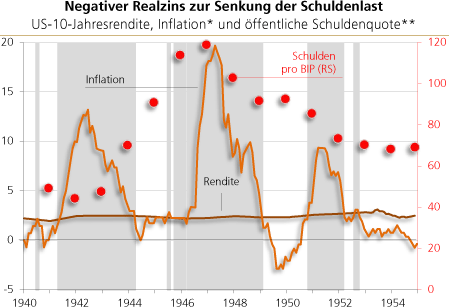

Letzteres wurde schon einmal praktiziert, und zwar in den Vereinigten Staaten von Amerika. Im Zweiten Weltkrieg finanzierten die Amerikaner die Kriegsausgaben vor allem mit viel Kredit. Um dabei die Zinskosten niedrig zu halten, erhielt die Fed im Jahr 1942 den Auftrag, die Zinsen für Staatspapiere mit kurzer Laufzeit bei 0,38 Prozent, die für lang laufende Staatsanleihen bei 2,5 Prozent zu fixieren.

Die Fed sorgte dafür, dass die Schuldpapiere mit diesen niedrigen Renditen Käufer fanden. Weil sie dafür aber immer mehr neues Geld ausgeben musste, stieg die Inflation, und zwar auf Raten, die deutlich höher waren als die Zinsen. Durch die Politik der negativen Realzinsen, die erst im März 1951 offiziell aufgehoben wurde ("Treasury-Fed Accord"), entschuldete sich der Staat auf Kosten der Geldhalter und Besitzer von festverzinslichen Papieren.

Die Entschuldung funktionierte: Von 1946 bis 1951 fiel die öffentliche Schuldenquote von 118,9 auf 73,5 Prozent (-45,4 Prozentpunkte); bis 1974 war sie auf 31,2 Prozent gefallen. Der Sparer war dabei der Leidtragende.

Quelle: Thomson Financial.

Legende: *Jahresänderung der Konsumentenpreise; **in Prozent des BIP. Grauer Bereich: Negative Realzinsen, d. h. die Inflation war höher als der Nominalzins

Legende: *Jahresänderung der Konsumentenpreise; **in Prozent des BIP. Grauer Bereich: Negative Realzinsen, d. h. die Inflation war höher als der Nominalzins

Obwohl die amerikanische Zentralbank die Zinsen seit mehr als fünf Jahren nahe an der Nulllinie hält, hat sich noch keine Entschuldungswirkung gezeigt. Im Gegenteil: Die Schuldenlast der öffentlichen Hand ist weiter gestiegen. Von 2007 bis 2014 stieg die Schuldenquote von 61,8 auf 102,1 Prozent (+40,3 Prozentpunkte). Ähnlich verhält es sich im Euroraum. Die öffentliche Schuldenquote dürfte von 66,2 Prozent in 2007 auf schätzungsweise 95 Prozent in 2014 angestiegen sein (+28,8 Prozentpunkte).

Blick nach vorn

Wenn die US-Zentralbank - wie auch andere Zentralbanken der Welt - mit niedrigen Zinsen beziehungsweise negativen Realzinsen die Schuldenlasten abbauen wollen, ist eine "Normalisierung" der Zinsen nicht absehbar. Allenfalls wären "kosmetische" Zinsmanöver der US-Zentralbank denkbar, um die Schuldpapierinvestoren bei Laune zu halten. Wahrscheinlich ist, dass die Zinsen noch für viele Jahre künstlich niedrig bleiben.

Das wird zwar die Schuldner entlasten und die Konjunkturen zumindest in der kurzen Frist stützen. Gleichzeitig kommt es jedoch zu weitreichenden Fehlentwicklungen. Es bilden sich Spekulationsblasen in den Aktien- und Häusermärkten. Die Ersparnisse werden geschmälert. Und am Ende führt es zu einer Krise, die noch größer ist als die, der man derzeit mit der Niedrigzinspolitik entkommen will.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH