Gold: Problematischer Vergleich mit den 70ern

11.04.2015 | Steve Saville

Wir vermuten, dass der Goldbullenmarkt, der 2001 begann, ganz grob gesagt, eine verlängerte Version des Bullenmarktes von 1971-1980 ist. Diese Annahme begründen wir unter anderem folgendermaßen: Es gibt Hinweise darauf, dass sich in den frühen 1960ern im Goldbergbausektor ein positiver Goldtrend abzuzeichnen begann, der sich jedoch erst ab 1971 beim Gold niederschlagen sollte - also zum Zeitpunkt, als Gold offiziell von der US $-Bindung befreit wurde.

Wir vermuten, dass der Goldbullenmarkt, der 2001 begann, ganz grob gesagt, eine verlängerte Version des Bullenmarktes von 1971-1980 ist. Diese Annahme begründen wir unter anderem folgendermaßen: Es gibt Hinweise darauf, dass sich in den frühen 1960ern im Goldbergbausektor ein positiver Goldtrend abzuzeichnen begann, der sich jedoch erst ab 1971 beim Gold niederschlagen sollte - also zum Zeitpunkt, als Gold offiziell von der US $-Bindung befreit wurde. Die Auflösung der offiziellen US-$-Bindung hatte quasi die Wirkung einer Sprungfeder. Nachdem Gold freigesetzt wurde, schoss es mit spektakulärem Elan auf sein 1974er-Hoch und setzte dann wieder steil zurück auf das Tief von 1976. All diese Bewegungen waren Teil eines Prozesses, mit dem der Markt jenes Preisniveau finden wollte, das dem Wert des Goldes im Rahmen eines neuen Geldsystems entsprach.

Um unseren Punkt zu verdeutlichen: Aufgrund der Goldpreisfixierung bei 35 $/ oz bis ins Jahr 1971 wurde quasi ein Bullenmarkt mit einer potentiellen Länge von 18-20 Jahren zu einem 9 Jahre langen Bullenmarkt komprimiert.

Im laufenden Bullenmarkt konnte der Goldpreis, in Reaktion auf die sich ändernden Bedingungen in Wirtschaft und Finanzmärkten, frei schwanken. Folglich fiel der Anstieg zum 2011er-Top viel länger und stetiger aus, als es bei den zyklischen Aufwärtsbewegungen während des vorhergehenden Bullenmarktes der Fall gewesen war. Und folglich verläuft jetzt auch der Kursverfall vom 2011er Top länger und stetiger im Vergleich zu jenem einmaligen zyklischen Rücksetzer, den es im vorhergehenden Bullenmarkt gegeben hatte.

Da der Goldpreis, so denken wir, ungefähr für die erste Hälfte seines langfristigen Bullenmarktes bei 35 $/ oz fixiert war, können wir eben keine Aussagen treffen nach dem Motto: Wir befinden uns jetzt genau an Punkt X des letzten Bullenmarktes.

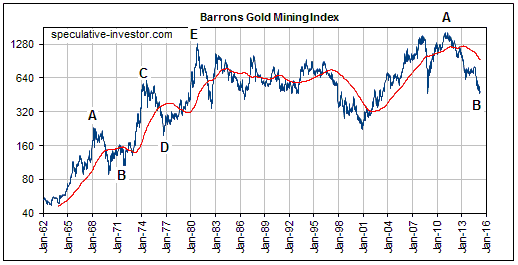

So könnten zum Beispiel die folgenden zwei Charts zu einem oberflächlichen Vergleich der beiden Bullenmärkte verleiten, was dann möglicherweise zu dem Schluss führt, dass der aktuelle Bullenmarkt fast schon wieder am Punkt B des vorhergehenden Bullenmarktes angekommen ist.

Bei einer solche Betrachtung darf man aber Folgendes nicht vergessen: Das Kursmuster der 1970er war zum Teil durch die Eliminierung jener Fortschritte geprägt, die sich ansonsten schon Anfang bis Ende der 60er Jahre manifestiert hätten, wäre der Goldpreis nicht fixiert gewesen. Dieser fehlende Fortschritt der 1960er an den physischen Goldmärkten ist deutlich im Chart des Barrons Gold Mining Index (BGMI) zu erkennen, der gleich unter dem Gold-Chart abgebildet ist.

Also: Eine oberflächliche Betrachtung der Goldkursbewegungen in US $ könnte zur Annahme führen, dass die aktuelle Entwicklung am Goldmarkt ihre Entsprechung irgendwo im Bereich zwischen 1976-1977 findet. Es ließe sich aber auch argumentieren, dass die aktuelle Entwicklung doch eher der der frühen 1970er entspricht:

Obgleich man es im Gold-Chart nicht wirklich sehen kann, so endete die erste zyklische Korrektur im damals noch frischen langfristigen Bullenmarkt in den frühen 1970er Jahren. Die heutige Situation der großen US-Aktienmärkte ähnelt mit Sicherheit viel eher dem Jahr 1972 als 1976-1977.

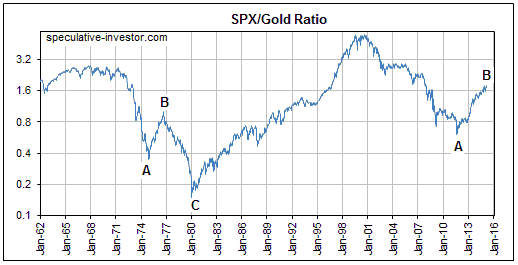

Die Fixierung des Goldpreises in den 1960ern erschwert auch andere direkte Vergleiche, so einen Vergleich des S&P 500:Gold-Verhältnisses ab Ende der 1960er Jahren bis Anfang 1980 mit dem gleichen Verhältnis ab 1999-2001 (in beiden Fällen handelte es sich um langfristige S&P-Bärenmärkte). Hätte der Goldkurs frei schwanken können, so hätte sich das SPX/Gold-Verhältnis höchstwahrscheinlich in den 1960ern in einem Abwärtstrend befunden und nicht jene leichte Aufwärtstendenz gezeigt, die wir im folgenden Chart sehen.

Oberflächlich betrachtet, ähnelt der Verlauf des SPX/Gold-Verhältnisses der letzten Jahre stark dem Verlauf zwischen 1975-1976. Aber auch das ist größtenteils Folge des bis 1971 fixierten Goldpreises.

Die Unterbindung eines Aufwärtstrends der Goldkurse während der 1960er als auch die anschließende Komprimierung des langfristigen Bullenmarktes auf nur 9 Jahre verhindert eigentlich einen direkten Chart-zu-Chart-Vergleich zwischen diesem Goldbullenmarkt und dem vorhergehenden.

Das würde teils auch erklären, warum solche Vergleiche unzuverlässig gewesen sind; zudem sollte man immer daran denken, dass es deutliche Unterschiede zwischen dem laufenden Zyklus und dem vorhergehenden Zyklus geben wird.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 07. April 2015 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.