Edelmetalle: Warten auf glanzvollere Zeiten

27.05.2015 | Eugen Weinberg

Gold dürfte nach der ersten Zinserhöhung der Fed im Herbst wieder steigen. Der Anstieg dürfte allerdings nur moderat ausfallen. Stärkeres Aufwärtspotenzial sehen wir aufgrund der EZB-Anleihekäufe für den Goldpreis in Euro. Die Kombination einer steigenden physischen Nachfrage und eines fallenden (Minen-)Angebots sprechen für einen höheren Silberpreis im Jahresverlauf. Die Marktlage bei Platin und Palladium dürfte sich dieses Jahr zwar merklich entspannen. Beide Märkte dürften aber das vierte Jahr in Folge im Defizit bleiben, was zu steigenden Preisen von Platin und Palladium beitragen dürfte.

Gold dürfte nach der ersten Zinserhöhung der Fed im Herbst wieder steigen. Der Anstieg dürfte allerdings nur moderat ausfallen. Stärkeres Aufwärtspotenzial sehen wir aufgrund der EZB-Anleihekäufe für den Goldpreis in Euro. Die Kombination einer steigenden physischen Nachfrage und eines fallenden (Minen-)Angebots sprechen für einen höheren Silberpreis im Jahresverlauf. Die Marktlage bei Platin und Palladium dürfte sich dieses Jahr zwar merklich entspannen. Beide Märkte dürften aber das vierte Jahr in Folge im Defizit bleiben, was zu steigenden Preisen von Platin und Palladium beitragen dürfte.Der Goldpreis handelt seit Anfang April um die Marke von 1.200 USD je Feinunze. Mitte Mai gelang begünstigt durch einen schwächeren US-Dollar nach mehreren Anläufen der Sprung über diese Marke. Der starke Anstieg der Anleiherenditen in den USA und Europa seit Ende April hatte dies zunächst verhindert, so dass der Goldpreis in Euro sogar deutlich nachgab und Anfang Mai auf ein 3½-Monatstief von weniger als 1.040 EUR je Feinunze fiel.

Die über die Sommermonate anhaltende Debatte um den Zeitpunkt der ersten Zinserhöhung der Fed dürfte einem Anstieg des Goldpreises in USD zunächst entgegenstehen. Unsere Vokswirte rechnen mit dem ersten Zinsschritt im September. Nach dem Ende der Ungewissheit darüber dürfte der Goldpreis bis zum Jahresende moderat auf 1.250 USD je Feinunze steigen. Denn die Fed dürfte die Zinsen nur sehr langsam anheben.

Mehr Aufwärtspotenzial sehen wir für den Goldpreis in Euro. Die EZB kauft seit Anfang März jeden Monat für 60 Mrd. Euro Staatsanleihen und andere Wertpapiere, was einen Anstieg der EZBBilanzsumme um mehr als 1 Bio. Euro bis September 2016 zur Folge hat. Es bestand bis zuletzt eine enge Korrelation zwischen der Höhe der EZB-Bilanzsumme und dem Goldpreis in Euro. Dieser dürfte bis Ende des Jahres auf 1.200 EUR je Feinunze steigen.

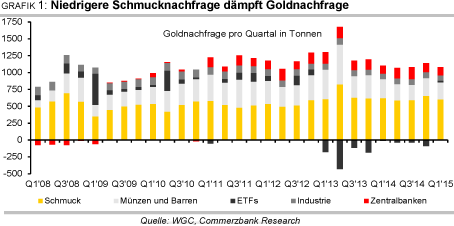

Der World Gold Council hat unlängst Daten zur Goldnachfrage im ersten Quartal veröffentlicht. Diese betrug 1.079,3 Tonnen und blieb damit 1% unter dem Niveau des Vorjahres (Grafik 1). Wesentlicher Grund war ein Rückgang der Schmucknachfrage um 3% auf gut 600 Tonnen. Trotz einer um 10% niedrigeren Nachfrage nach Münzen und Barren konnte die Investmentnachfrage um 4% zulegen. Denn die ETF-Nachfrage leistete erstmals seit neun Quartalen wieder einen positiven Beitrag zur Investmentnachfrage. Dieser war mit knapp 26 Tonnen zwar relativ klein.

Im Vorjahresquartal standen aber noch Netto-Abflüsse von 13,5 Tonnen zu Buche. Die Zentralbanken blieben das 17. Quartal in Folge auf der Käuferseite. Die Netto-Käufe beliefen sich im ersten Quartal auf gut 119 Tonnen, was dem Niveau des Vorjahres entsprach. Der wichtigste Käufer unter ihnen, die russische Zentralbank, kaufte wegen der Rubelkrise in den ersten beiden Monaten des Jahres kein Gold. Nach dem Ende der Rubelkrise kehrte sie im März aber wieder als Käufer an den Markt zurück.

Auf Länderebene sticht Indien mit einem Anstieg der Konsumentennachfrage um 15% gegenüber dem Vorjahr auf knapp 192 Tonnen hervor. Dies war vor allem auf eine deutlich höhere Schmucknachfrage zurückzuführen, während die Nachfrage nach Barren und Münzen leicht rückläufig war (Grafik 2). Die ungewöhnlich starken Regenfälle während des ersten Quartals hatten somit keinen nennenswerten negativen Einfluss auf die Goldnachfrage.

Zwar wurden dadurch die Ernten der Wintersaison beeinträchtigt. Für die wichtigere Sommerernte könnten sich die Regenfälle allerdings als positiv erweisen, falls die Monsunsaison unterdurchschnittlich ausfällt. Die Landbevölkerung stellt in Indien den Großteil der Goldnachfrage, so dass Einkommenseinbußen wegen schlechterer Ernten die Goldnachfrage beeinträchtigen können. Aufgrund eines Nachholeffektes könnte die indische Goldnachfrage weiter anziehen.

Da für das im April begonnene neue Fiskaljahr fest mit einer Absenkung der Importsteuer gerechnet wurde, stellten Haushalte und Schmuckhändler geplante Goldkäufe zurück. Diese Käufe dürften nun nachgeholt werden, auch wenn die Importsteuer von der Regierung entgegen den Erwartungen nicht gesenkt wurde. Die Goldimporte lagen im März und April bereits bei mehr als 100 Tonnen, wozu aber auch der religöse Feiertag "Akshaya Tritiya" beigetragen haben dürfte.

In China sank die Konsumentennachfrage um 7% im Vergleich zum Vorjahr auf 273 Tonnen, wofür ein deutlicher Rückgang der Schmucknachfrage verantwortlich zeichnete (Grafik 3). Die Nachfrage nach Barren und Münzen legte dagegen leicht zu. Der Einbruch der chinesischen Netto-Goldimporte aus Hongkong im ersten Quartal um 27% gegenüber Vorjahr, welcher von der Statistikbehörde der ehemaligen britischen Kronkolonie berichtet wurde, hatte die Nachfrageschwäche bereits angedeutet.

Angesichts des kräftigen Anstiegs der chinesischen Aktienmärkte in den ersten Monaten des Jahres verlor Gold bei den chinesischen Käufern offensichtlich an Attraktivität. Ebenfalls nachfragebelastend war die weitere Verlangsamung des Wirtschaftswachstums und das Vorgehen der chinesischen Behörden gegen illegale Handelspraktiken und Korruption. Da der chinesische Aktienmarkt in den kommenden Monaten kaum nochmals um knapp 40% zulegen dürfte wie in den ersten vier Monaten des Jahres, sollte der Gegenwind für die chinesische Goldnachfrage nachlassen und diese in den nächsten Quartalen wieder an Dynamik gewinnen.

Einen starken Rückgang verzeichnete auch die Konsumentennachfrage im Mittleren Osten um 18% zum Vorjahr auf 83,6 Tonnen. Sowohl Schmuck als auch Barren und Münzen wurden deutlich weniger nachgefragt. Hier dürfte sich insbesondere der kräftige Rückgang der Ölpreise bemerkbar gemacht haben, welcher die Kaufkraft der Konsumenten minderte. Sehr verhalten war auch die Goldnachfrage in der Türkei, welche sowohl bei Schmuck als auch bei Barren und Münzen deutlich unter dem Niveau des Vorjahres lag. Hier dürfte die merkliche Abschwächung der Türkischen Lira bremsend gewirkt haben, welche Gold in lokaler Währung verteuerte.