Der Finanzmarkt: ein Spiegelkabinett

23.11.2015 | Prof. Dr. Thorsten Polleit

Die Eingriffe der Politik haben in den Finanzmärkten Verzerrungen und Anomalien hervorgerufen. Anleger sollten Vorsicht walten lassen. Die internationale Finanz- und Wirtschaftskrise, die 2008/2009 die Weltwirtschaft erfasst hat, ist nicht vorbei - auch wenn sich die Konjunktur in vielen Ländern seither scheinbar erholt hat.

Die Eingriffe der Politik haben in den Finanzmärkten Verzerrungen und Anomalien hervorgerufen. Anleger sollten Vorsicht walten lassen. Die internationale Finanz- und Wirtschaftskrise, die 2008/2009 die Weltwirtschaft erfasst hat, ist nicht vorbei - auch wenn sich die Konjunktur in vielen Ländern seither scheinbar erholt hat.Die Besserung ist nämlich durch eine ungewöhnliche Politik zustandegekommen, die die Zinsen extrem herabgedrückt und die (Basis-)Geldmengen kräftig vermehrt hat. Zudem wurde die Regulierung kräftig ausgeweitet.

Das alles hat die Finanzmarktpreise verfälscht. Sie gaukeln etwas vor, das in der Realität, bei klarer Sicht der Dinge, keine Entsprechung hat. Die Finanzmärkte sind zu einem Spiegelkabinett mutiert.

Aber nicht nur die Preise der Finanztitel sind verzerrt. Mittlerweile sind es vermutlich auch deren Werte: Es wird immer schwieriger zu sagen, was eine Anlage - ob Aktie, Anleihe oder Gold - denn wirklich wert ist.

Um Orientierung zu finden, werden im Folgenden auffällige Geschehnisse in den internationalen Finanzmärkten aufgezeigt. Wir beginnen mit der wohl wichtigsten Größe im Finanzmarkt: dem Zins.

1. Die langfristigen US-Marktzinsen, die maßgeblich das weltweite Zinsumfeld bestimmen, befinden sich nach wie vor auf sehr niedrigen Niveaus - obwohl die US-Zentralbank (Fed) Zinserhöhungen in Aussicht gestellt hat.

Quelle: Bloomberg

Offensichtlich rechnen die Finanzmärkte nicht mit einer wirklichen Abkehr von der Niedrigzinspolitik; dass eine Leitzinserhöhung, wenn sie denn wirklich kommt, nur gering ausfallen wird.

2. Künstlich niedrig gedrückte Zinsen bedeuten inflationierte Anleihekurse. In den Bilanzen der Finanzinstitute werden Scheingewinne ausgewiesen, wenn Anleihen zu Marktwerten ("mark-to-market") ausgewiesen werden.

Hinzu kommt, dass auf den Kreditmärkten Staatsanleihen zu Besicherungszwecken eingesetzt werden. Dadurch wird die Inflationierung der Staatsschulden in alle anderen Kredit- und Derivativmärkte hingetragen.

Quelle: Bloomberg.

*Ein KGV von zum Beispiel 10 besagt, dass es zehn Jahre dauert, bis die laufenden Erträge den Kaufpreis wieder hereingeholt haben.

*Ein KGV von zum Beispiel 10 besagt, dass es zehn Jahre dauert, bis die laufenden Erträge den Kaufpreis wieder hereingeholt haben.

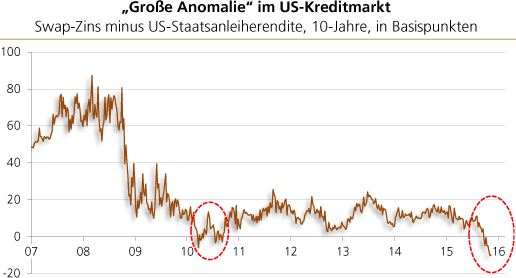

3. Die sogenannten "Swap"-Zinsen sind mittlerweile unter die Zinsen der US-Staatsanleihen gefallen. Das ist eine große "Anomalie" - schließlich gelten doch die US-Staatsanleihen als die sichersten Papiere.

Swap-Zinsen - eine ganz wichtige Größe in den Kreditmärkten - werden von Banken, Unternehmen und Staaten gezahlt, um feste Zinszahlungen in variable zu tauschen. Fallende Swap-Zinsen verbilligen die Verschuldungskosten.

Warum liegen die Swap-Zinsen unter den Zinsen für US-Staatsanleihen? Vermutlich spielen neue Regularien eine entscheidende Rolle: Banken wollen weniger Anleihen halten - und vermehrt Transaktionen über die Derivatmärkte und nicht über die Kassa-Anleihenmärkte abwickeln.

Quelle: Bloomberg; eigene Berechnung