Aktien und Bonds liefern immer mehr Warnsignale

13.12.2015 | Klaus Singer

Der S&P 500 hat die schlechteste Woche seit Ende August hinter sich. Jetzt werden auch die Aktien etwa von Amazon abgestossen, die bisher einen guten Jahresverlauf hatten. Die großen Akteure geben offenbar den Versuch auf, das Jahr mit möglichst hohen Kursen zu beschließen und schalten um in die defensive Haltung, möglichst viel Gewinn im eigenen Portfolio zu realisieren.

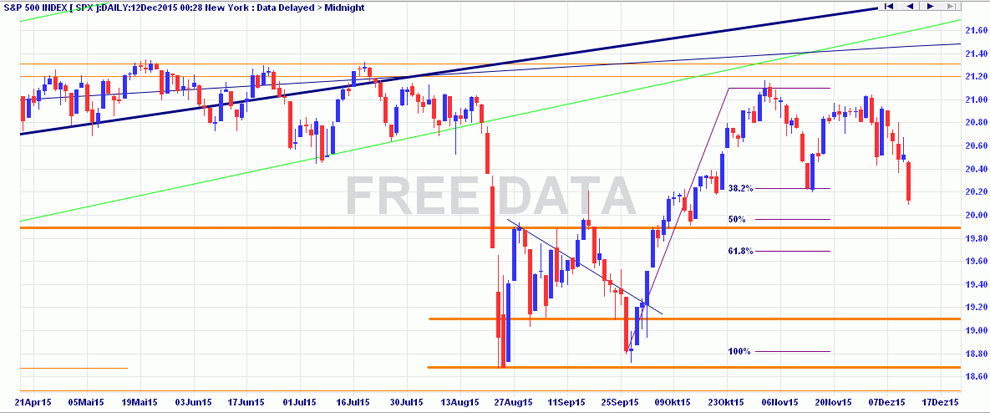

Der S&P 500 hat die schlechteste Woche seit Ende August hinter sich. Jetzt werden auch die Aktien etwa von Amazon abgestossen, die bisher einen guten Jahresverlauf hatten. Die großen Akteure geben offenbar den Versuch auf, das Jahr mit möglichst hohen Kursen zu beschließen und schalten um in die defensive Haltung, möglichst viel Gewinn im eigenen Portfolio zu realisieren.Im Kursverlauf der S&P 500 zeigt sich schon längere Zeit Schwäche. Das in der zweiten Mai-Hälfte im S&P 500 markierte Allzeithoch wurde am 20. Juli knapp verfehlt. Am 3. November war der Abstand des lokalen Maximums zum Allzeithoch mit 20 Punkten schon deutlicher, der nächste Rekordversuch endete am 1. Dezember 27 Punkte unter dem Allzeithoch. Von da an ging es bergab bis auf jetzt 2013.

Die sich verschlechternde Lage spiegelt sich z.B. in der Auswertung der Volumenverteilung wider. Sie hat am 4. November auf Distribution umgeschaltet. Ab dem 24. November gab es wiederholt die Möglichkeit für eine erneute Akkumulationsphase. Bis jetzt geht die Distribution aber weiter. Die Advance-Decline-Linie, die das tägliche Verhältnis der Zahl steigender und fallender Aktien im S&P 500 zeigt, kippt seit 2. Dezember ab und ist mittlerweile in der bärischen Zone angekommen.

Der VIX, der Angstmesser an Wall Street, hat am 8. Dezember erstmalig wieder über seiner EMA50 geschlossen und am gestrigen Freitag ein Gap-up ausgebildet (zur Auswertung des VIX siehe u.a. hier!). Die Auswertung des Verhältnisses von S&P 500 und VIX hatte Anfang November kurz einen bullischen Zustand angebommen, seit 8. Dezember ist er bärisch. Das VIX-"Klima" zeigt nun "Fear". Die Auswertung des Verlaufs des Put/Call-Verhältnisse an der CBoE zeigte zwischen Mitte Oktober und Anfang November zwar noch bullische Verhältnisse an, seitdem verstärken sich aber die Anzeichen bärischer Ausrichtung.

Die Möglichkeit kurzfristiger Gegenbewegungen besteht durchaus, insbesondere dann, wenn im S&P 500 jetzt das 50er-Retracement des Anstiegs seit Ende September bei 1996, bzw. der wichtige statische Support bei 1991 hält. Um aber das längerfristige Bild positiv zu drehen, müsste die seit Jahresmitte übergeordnet zunehmende Schwäche im Index überwunden werden (Chartquelle).

In reifen Bullmärkten findet eine Konzentration auf Marktschwergewichte statt. Sie weisen eine höhere Liquidität auf und erleichtern großen Akteuren den kursschonenden Ausstieg. Das wiederum ist nichts anderes als eine abnehmende Marktbreite, in der immer weniger Titel die Indexentwicklung tragen. Wenn in einer solchen Phase gleichzeitig das Marktvolumen steigt, weist das auf eine zunehmend Abgaben-orientierte Einstellung hin. Dies ist gegeben.

Die Chancen für eine Überwindung dieser übergeordneten Schwäche stehen nicht gut. Die Indizien mehren sich für ein weiteres Nachlassen des globalen Wachstums. Die Ölpreise mögen zwar mittlerweile in einem Stadium übertriebener Abwärtsreaktion gelandet sein. Trotzdem hängt ihr tiefer Stand sehr wohl (auch) mit nachlassender Nachfrage zusammen. Ich hatte hier den Verlauf der "Leading indicators" der OECD diskutiert, der klare Anzeichen für einen konjunkturellen Abschwung in den USA zeigt.

Ganz aktuell zeigt der Verlauf des Einzelhandelsumsatzes in den USA (siehe Chart!) seit einigen Monaten abnehmende Zuwächse im Jahresvergleich (siehe Chart im unteren Teil). Für November liegt der Wert noch 1,5% über dem Vorjahresmonat, im größeren Bild sind seit September 2011 abnehmende Jahreszuwächse festzustellen. Die Auswertung des Trendverlaufs (rote Signallinie) zeigt seit September eine Entwicklung unter dem Trend, bereits im Mai 2012 verlief die Entwicklung nicht mehr steiler als der Trend.

Das, was im Zusammenhang mit der Entwicklung von Einzelhandel und Weihnachtsgeschäft in den USA hier diskutiert wurde, hat sich weiter verfestigt. Auch von der Stimmungsseite etwa der Verbraucher kommt keine Entwicklung, die für eine baldige Wiederbelebung spricht. Und wenn auch IWF-Chefin Lagarde, internationaler Cheer-Leader für eine leuchtende Zukunft, sagt, sie müsse ihre Prognose für das globale Wachstum nach unten korrigieren, sollte einem das zu denken geben. Sie hatte im Vorgriff der IWF-Herbstprognose verkündet, eine Prognose von 3,3% Wachstum für 2015 sei nicht länger realistisch, ebensowenig eine von +3,8% für 2016.

Charles Gave, Chairman von Gavekal, deckte kürzlich in Of Central Bankers, Monkeys and John Law Parallelen zwischen der französischen Mississippi Bubble im 18. Jahrhundert und der Situation der Eurozone auf. Er sieht in einem aktuellen Kommentar den Gipfel der Marktdummheit erreicht, als die europäischen Märkte Anfang des Monats durchgeschüttelt wurden, weil die EZB den Geldhahn nicht ganz so weit aufgedreht hat wie erwartet.

Er folgert, wir leben in einer Welt, in der der Wert von Finanz-Assets nicht länger von einem auf die Zukunft abgezinsten Einkommensstrom bestimmt wird, sondern nur noch davon abhängt, wieviel Geld die Zentralbank druckt und wie viel sie noch drucken wird.