Die Welt sieht rot!

16.02.2016 | Claudio Grass

Finsterer Start ins neue Jahr: Die Rezession lauert schon hinter der nächsten Ecke

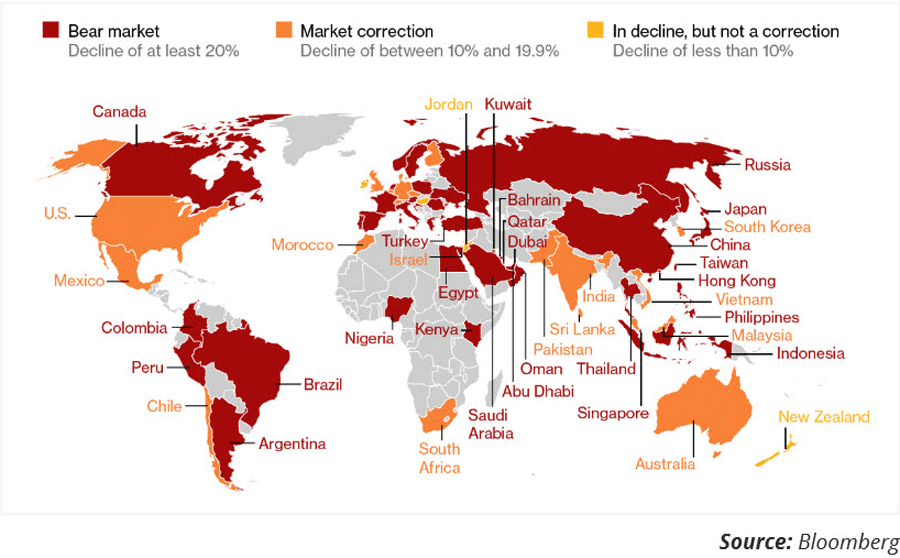

Finsterer Start ins neue Jahr: Die Rezession lauert schon hinter der nächsten EckeSeit Jahresbeginn haben die Märkte deutlich korrigiert. Der Großteil der Gewinne der letzten beiden Jahre wurde ausradiert. Bloomberg zufolge sind 40 der 63 größten Märkte um mehr als 20% eingebrochen. Die nachfolgende Karte gibt eine Übersicht über die Performance der Märkte weltweit seit ihrem jeweils letzten Hoch. An den meisten hat die nächste Baisse bereits begonnen; im besten Fall handelt es sich bislang nur um eine Korrektur. Die Welt sieht rot!

Wie ist die Lage an den globalen Märkten?

Die chinesische Konjunktur kühlt sich ab und die Ölpreise sind auf ein neues Tief gefallen. Ist das DER Crash des Zyklus, der im Jahr 2008 begonnen hat? In unserem "Clean-Slate"-Report legten wir die Theorien der Österreichischen Schule zu den Wirtschaftskreisläufen dar und erklärten, dass es sowohl kurzfristige Zyklen gibt, die etwa sieben Jahre dauern, als auch langfristige Zyklen, die rund 50 Jahre umspannen.

Sie kennen sicherlich den Ausdruck Jubeljahr, der in der Bibel das Ende eines 50-jährigen Schuldenzyklus bezeichnet, an dem alle Schulden erlassen und alle Sklaven befreit werden. Bevor wir jedoch das nächste "Jubeljahr" erleben, wird sich die Situation wahrscheinlich zunächst verschlechtern. Die Regierungen werden Maßnahmen ergreifen, um unsere Freiheiten weiter zu beschneiden, mit dem Ziel, ein künstlich zentralisiertes System gewaltsam zu erhalten. Letztlich wird dieses System jedoch zerfallen.

Vergangene Rezessionen wie der Ölpreisschock im Jahr 1973, der Abschwung von 1980, der Börsencrash von 1987, der Einbruch der Anleihemärkte 1994, die Dotcom-Blase von 2001 oder die Finanzkrise von 2008 waren allesamt Wirtschaftsflauten am Ende eines kurzfristigen Zyklus. Wir sind der Ansicht, dass wir uns jetzt wieder dem Ende eines solchen Kreislaufs nähern.

In dem Ende 2014 veröffentlichten Report prognostizierten wir eine scharfe Korrektur der Aktienkurse (und anderer aufgeblähter Assetpreise) innerhalb der nächsten zwei bis drei Jahre und es scheint, als hätten wir richtig gelegen. Es gibt Grund zu der Annahme, dass die internationalen Märkte 2016 keine harte Landung hinlegen werden, doch wir sind überzeugt, dass wir schon sehr bald das Ende des aktuellen, durch übermäßiges Gelddrucken ausgelösten Zyklus erreichen könnten. Was bringt uns zu dieser Schlussfolgerung?

Wenig überraschend: Der Konjunkturrückgang Chinas

Zahlreiche Marktbeobachter glauben, dass der Einbruch der chinesischen Wirtschaft der Auslöser einer Kettenreaktion sein wird, die in der nächsten globalen Rezession mündet. Der Investor Felix Zulauf ist der Ansicht, dass die Konjunkturabschwächung Chinas eine ähnliche Gefahr darstellt, wie die Krise am US-amerikanischen Subprime-Hypothekenmarkt zu Beginn der letzten Finanzkrise. Sie können sich die potentiellen globalen Auswirkungen also vorstellen.

In Wahrheit ist die derzeitige Krise in China die logische Konsequenz des langen, mehr als 20 Jahre währenden Aufschwungs. 2010 hatte China noch ein Wirtschaftswachstum von 10,4% vorzuweisen, doch nur wenige Jahre später wird das Wachstum offiziellen Schätzungen zufolge mit 6,9% beziffert. Wir gehen nicht unbedingt davon aus, dass die Regierungsstatistiken korrekt sind - schon gar nicht, wenn sie aus China stammen.

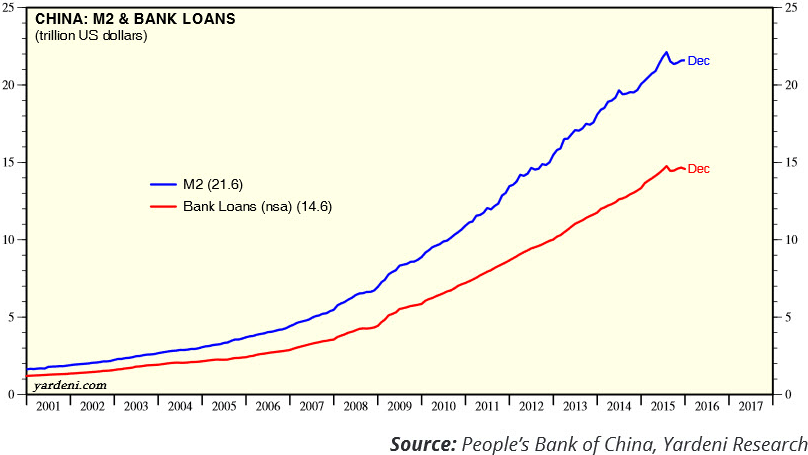

In Wirklichkeit wird die Wachstumsrate wohl viel niedriger sein. Das Problem ist nicht so sehr die Verlangsamung an sich, sondern der Grund dafür: Der Aufschwung wurde nicht von einer steigenden Nachfrage, sondern von steigenden Investitionsausgaben getragen. Ohne die Aufnahme neuer Schulden und eine expansive Geldpolitik wären diese Investitionen nicht möglich gewesen. Der folgende Chart zeigt das exponentielle Wachstum der Geldmenge und der Bankkredite in China.

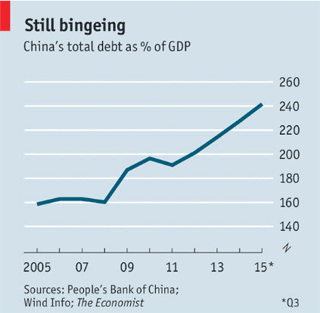

Anders gesagt waren es die chinesischen Investitionen (50% des BIP), nicht die Konsumausgaben (40% des BIP), die diese langanhaltende Hochkonjunktur befeuerten. Die Chinesen haben im Übermaß investiert: in Immobilien, ins Bauwesen und in die Fertigungsindustrie. Allein die Immobilienbranche einschließlich zuliefernder Industriezweige wie die Stahl- und Zementproduktion etc., hat einen Anteil von 25-30% am Bruttoinlandsprodukt! Die Schaffung all dieser Überkapazitäten ist verbunden mit der Anhäufung von Schulden. China hat seine eigene Kreditblase kreiert - das Verhältnis der Gesamtverschuldung zum BIP ist Schätzungen zufolge von 160% im Jahr 2007 auf 240% im Jahr 2014 gestiegen.