Wie Geld per Kredit "aus dem Nichts" geschaffen wird

22.02.2016 | Prof. Dr. Thorsten Polleit

In diesem Artikel zeigen wir, wie mit Basisgeld, geschaffen "aus dem Nichts", Geschäftsbankengeld "aus dem Nichts" geschaffen wird.

In diesem Artikel zeigen wir, wie mit Basisgeld, geschaffen "aus dem Nichts", Geschäftsbankengeld "aus dem Nichts" geschaffen wird.Im heutigen ungedeckten Papiergeldsystem - man bezeichnet es auch als Fiat-Geldsystem - wird Geld "aus dem Nichts" per Bankkreditvergabe geschaffen. In den meisten Lehrbüchern wird dieser Vorgang hochtrabend als "multiple Geld- und Kreditschöpfung" bezeichnet. Was sich dahinter verbirgt, und wie das ökonomisch zu interpretieren ist, soll nachstehend erklärt werden.

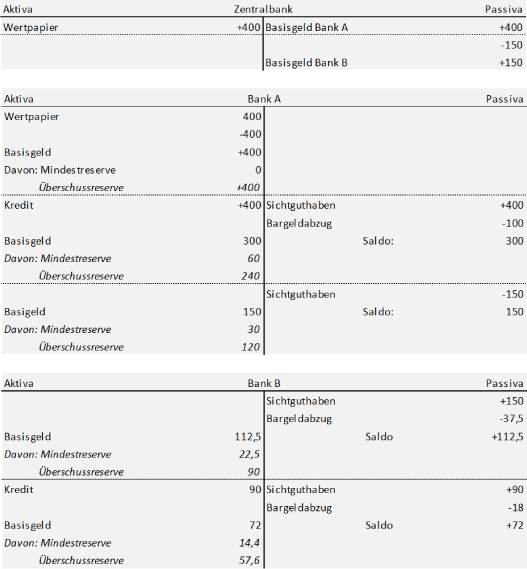

Wir nehmen einmal an, Bank A beschafft sich einen Kredit von der Zentralbank in Höhe von 400. Dazu überträgt Bank A ein Wertpapier in Höhe von 400 an die Zentralbank und erhält dafür Basisgeld in Höhe von 400. In der Bilanz von Bank A zeigt sich ein Aktivtausch, die Bilanz der Zentralbank verlängert sich.

Bank A verfügt nun über eine Überschussreserve (d. h. ungebundenes Basisgeld) in Höhe von 400, und das vergibt sie als Kredit. Bank A bucht dazu eine Kreditforderung in Höhe von 400 auf die Aktivseite ihrer Bilanz und schreibt dem Kreditkunden ein Sichtguthaben in gleicher Höhe gut (ausgewiesen auf der Passivseite der Bilanz). Wir nehmen an, der Kunde hebt 25 Prozent der Sichtguthaben in bar ab. Dadurch verliert Bank A Basisgeld in Höhe von 100 (Sichtguthaben in Höhe von 400 multipliziert mit 0,25). Die Sichtguthaben und auch das Basisgeld der Bank fallen auf jeweils 300.

Weiterhin nehmen wir an, dass die Bank verpflichtet ist, für die Sichtguthaben einen gewissen Prozentsatz in Form von Basisgeld vorzuhalten; das ist die Mindestreserve. Nehmen wir an, der Prozentsatz beträgt 0,2 Prozent. Bei Sichtguthaben in Höhe von 300 beträgt die Mindestreserve, die die Bank A vorhalten muss, 60, und ihre verbleibende Überschussreserve beläuft sich auf 240 (also Basisgeld in Höhe von 300 minus Mindestreserve in Höhe von 60).

Nehmen wir weiter an, der Kunde der Bank A überweist nun 150 auf ein Konto bei der Bank B. Bank A verliert dadurch Basisgeld in Höhe von 150, die Bank B zufließen. Von den Sichtguthaben, die nun ein Kunde der Bank B hält, werden wiederum 25 Prozent in bar abgezogen (das entspricht einem Betrag von 37,5), so dass die Sichtguthaben bei Bank B auf 112,5 fallen. Der Basisgeldbestand der Bank B beträgt ebenfalls 112,5 (und teilt sich auf in eine Mindestreserve in Höhe von 22,5 (112,5 multipliziert mit 0,2) und einer Überschussreserve von 90 (112,5 minus 22,5).

Mit dieser Überschussreserve kann Bank B jetzt einen Kredit in Höhe von 90 vergeben. Dadurch schafft sie neue Sichtguthaben in Höhe von 90, von denen wieder 22,5 in bar abgezogen werden. Die Basisgeldmenge der Bank fällt auf 67,5 (13,5 Mindestreserve, also 67,5 multipliziert mit 0,25, 54 Überschussreserve). Das Beispiel ließe sich fortführen. Es zeigt sich: Mit einem gegebenen Betrag an Basisgeld können die Banken ein Vielfaches an Kredit und Geld produ-zieren.

Um was es sich hier handelt

Bedeutsam ist an dieser Stelle zu erkennen, was diese "multiple Kredit- und Geldschöpfung" ökonomisch eigentlich bedeutet. Nun, es handelt sich um ein Geldschaffen "aus dem Nichts" - angefangen bei der Basisgeldschaffung durch die Zentralbank, sich weiter fortziehend mit der Geldschaffung durch die Geschäftsbanken. Die Zentralbank schafft neues (Basis-) Geld per Kreditvergabe, gibt also neues Geld aus, das durch keinerlei Ersparnisse gedeckt ist, für das niemand auf Konsum verzichtet. Es handelt sich sprichwörtlich um eine Geldmengenvermehrung "aus heiterem Himmel".

Ökonomisch gesehen hat ein solches Ausweiten der Geldmenge eine Reihe von problematischen Folgen. Es sorgt für Wirtschaftsstörungen ("Boom-und-Bust"). Das Geldschaffen per Kreditvergabe drückt nämlich den Marktzins künstlich herab - er fällt unter das Niveau, das er annehmen würde, wäre es nicht zu einem Ausweiten des Kreditangebots gekommen. Auf diese Weise werden Unternehmen verlockt, Investitionen anzugehen, die sie ohne ein künstliches Absenken des Zinses nicht angegangen wären. Der verzerrte Zins sorgt für weitreichende Fehlentwicklungen in der Volkswirtschaft - und führt in letzter Konsequenz zu einer Wirtschaftskrise.

Das per Kredit geschaffene Geld setzt zudem eine Schuldenwirtschaft in Gang - in der die Schulden stärker wachsen im Vergleich zum Volkseinkommen. Früher oder später offenbart sich eine Überschuldungssituation. Das Fiat-Geld ist zudem auch inflationär. Zwar führt jede Geldmengenvermehrung zu einer Schmälerung der Kaufkraft des Geldes, aber in einem Fiat-Geldsystem fällt sie in der Regel merklich und chronisch höher aus als in dem Sachgeldsystem. Das inflationäre Geld begünstigt einige (die Erstempfänger des neu geschaffenen Geldes) auf Kosten vieler anderer (den Spätempfängern).

Der Leser mag sich an dieser Stelle fragen: Wie sähe denn eine akzeptable Geldmengenvermehrung aus? Die Antwort lautet: Die Geldproduktion muss den gleichen Prinzipien gehorchen, wie die Produktion aller anderen Güter in einer Marktwirtschaft auch. Das erfordert vor allem eines: Wettbewerb sowohl auf der Geldangebots- als auch auf der Geldnachfrageseite. Vor allem müssen die Geldnachfrager die freie Wahl haben, welches Geld sie nachfragen möchten (und diese Wahlfreiheit haben sie im heutigen staatlichen Fiat-Geldsystem nicht). Doch diese Thematik soll an dieser Stelle nicht weiter behandelt werden. Vielmehr soll aufgezeigt werden, welche Veränderungen sich fortan im Kredit- und Geldvermehrungsprozess einstellen könnten.

Knappes Eigenkapital

Wenn die Geschäftsbanken nicht mehr willens oder in der Lage sind, neue Kredite und damit neues Geld in Umlauf zu bringen, was dann? Die mit Schuldgeld getriebene Wirtschaft käme ins Trudeln, sie würde in eine Rezession-Deflation verfallen. Wie sehr eine solche Entwicklung gefürchtet wird, zeigen bereits die Maßnahmen, zu denen die Zentralbanken in den letzten Jahren gegriffen haben.

Mit Tiefst- und sogar Negativzinsen wollen die Geldbehörden ein Schrumpfen der Wirtschaft und fallende Preise verhindern. Die Zentralbanken halten vor allem die Banken zahlungsfähig, indem sie ihnen immer mehr Basisgeld verabreichen. Zumindest im Euroraum scheint das aber noch nicht ausgereicht zu haben, um die Euro-Banken zu vermehrter Kredit- und Geldproduktion anzuregen.

Das liegt vermutlich daran, dass der eigentliche "Engpass" für die Euro-Banken das Eigenkapital geworden ist. Zum einen verlangen die Regulatoren, dass die Banken ihre Eigenkapitalausstattung weiter verbessern - und das begrenzt bis auf weiteres die Fähigkeit der Banken, neue Kredite und neues Geld zu produzieren. Zum anderen wird der Kredit "teurer", weil Banken vermehrt teures Eigenkapital für die Kreditvergabe einsetzen müssen.