Gold mit klarem Kaufsignal gegenüber allen drei zinstragenden Anlageklassen

03.03.2016 | Dr. Uwe Bergold

Das Jahr 2016 wird für Gold und besonders für die Goldminen in die Geschichte eingehen. Genau zum Jahreswechsel 2015/16 kam es erstmalig, seit dem taktischen Baisse-Beginn im Jahr 2011, wieder zu einem neuen zyklischen Kaufsignal. Das Besondere hierbei liegt im gleichzeitigen Ausbruch nach oben gegenüber allen drei zinstragenden Anlageklassen: Aktien, Anleihen und Immobilien (siehe hierzu bitte die grünen Rechtecke in Abb. 1).

Das Jahr 2016 wird für Gold und besonders für die Goldminen in die Geschichte eingehen. Genau zum Jahreswechsel 2015/16 kam es erstmalig, seit dem taktischen Baisse-Beginn im Jahr 2011, wieder zu einem neuen zyklischen Kaufsignal. Das Besondere hierbei liegt im gleichzeitigen Ausbruch nach oben gegenüber allen drei zinstragenden Anlageklassen: Aktien, Anleihen und Immobilien (siehe hierzu bitte die grünen Rechtecke in Abb. 1). Es gibt derzeit keine Alternative zu Gold(aktien), denn alle anderen Anlageklassen sind - aufgrund der planwirtschaftlichen Zinspolitik - nach fundamentalen Kriterien, epochal überbewertet. Diese Verzerrung auf der Preisoberseite wird sich in den kommenden Jahren drastisch auflösen. Die Synchronizität dieses Goldpreisausbruches bestätigt somit eindrucksvoll den von uns im Mai letzten Jahres angekündigten dritten und finalen Akt der "Massenenteignung". Durch die aktuell zunehmende Negativverzinsung von Staatsanleihen wird die Enteignung, die seit 2000 bis jetzt nur versteckt real auftrat, nun für jedermann nominal sichtbar werden.

Abb. 1: Gold in EUR (gegenüber Bargeld), Gold gegenüber Aktien (DAX), Gold gegenüber Anleihen (REXP) und Gold gegenüber Immobilien (MSCI World Real Estate)

Quelle: GR Asset Management

Quelle: GR Asset Management

Die säkulare Gold-Hausse, die zum Jahrtausendwechsel begann (seitdem steigt Gold strategisch gegenüber allen anderen Anlageklassen und seitdem setzen wir unseren Schwerpunkt auf dieses Investment), verlief meist nicht gleichzeitig gegenüber den anderen Vermögensanlagen. Der aktuelle Gleichlauf deutet jedoch auf ein enormes Momentum hin, mit dem Gold und Goldaktien aktuell nach oben ausbrechen. So stiegen in den vergangenen fünf Wochen unsere Investmentfonds - vom Januartief aus bis zum Monatsende - um über 40 Prozent.

Das letzte Mal, dass wir einen solch ähnlich positiven Monat verzeichnen konnten, war Ende 2008, nach der Bodenbildung im Lehman-Crash-Jahr. Alle drei zinstragenden Anlageklassen werden von Beginn dieses Jahres bis zum Ende der strategischen Hausse mit hoher Wahrscheinlichkeit - trotz ihrer Zinszahlungen (Dividenden, Zinscoupons, Mieteneinnahmen) - nochmals 90 Prozent gegenüber Gold und besonders gegenüber den historisch einmalig unterbewerteten Goldminen verlieren.

Anomalie im Goldminensektor beginnt sich aufzulösen

Betrachtet man den Preis des Goldes und der Goldminen seit 1971, seit Auflösung des Gold-Dollar-Standards, so oszillieren in normalen Zeiten - ohne große Marktinterventionen - die Goldminen mit einem taktischen Hebel um den Goldpreis herum. Befindet sich Gold in einer zyklischen Hausse, dann steigen die Goldminen stärker als Gold.

Verfällt Gold dagegen in eine taktische Baisse, dann brechen die Minen dementsprechend stärker ein, als das Edelmetall selbst. Was sich jedoch von Beginn 2013 bis Ende 2015 bei den Goldminen abgespielt hat, kann man nur noch als historisch einmalige Anomalie - in historisch einmaligen Zeiten - bezeichnen.

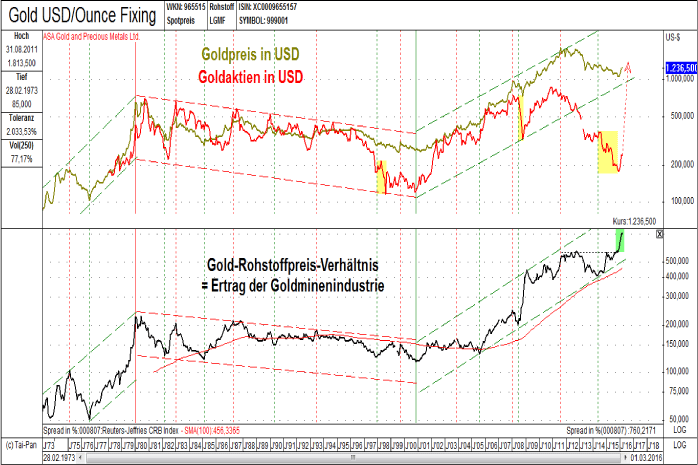

Abb. 2: Goldpreis (gelb) & Goldminen in USD (rot) versus Gold-Rohstoffpreis-Verhältnis (schwarz)

Quelle: GR Asset Management

Quelle: GR Asset Management

Obwohl die fundamentale Vorlaufindikation, das Verhältnis des Goldpreises (Umsatzfaktor der Minenindustrie) zu den Rohstoffpreisen (Hauptkostenfaktor neben den wenig schwankenden Löhnen), weiterhin in seinem säkularen Trend nach oben verläuft und sogar neue All-Time-Highs generiert hat, brachen die Goldminen auf unerklärliche Weise von 2013 bis 2015 aus dem Trend nach unten aus.

Solche Gegenläufigkeiten der Goldminen zum Gold-Rohstoffpreis-Verhältnis traten in der Vergangenheit nur zweimal auf. Das erste Mal im Jahr 1998, im Finale des säkularen Baisse-Sell-Offs und das zweite Mal während des zyklischen Sell-Offs im Lehmann-Crash Jahr (siehe hierzu bitte die gelben Rechtecke in Abbildung 2). Im Anschluss daran kam es jedes Mal wieder zu einem Ausgleich der Anomalie und zum Schließen der Lücke zwischen der Goldminen- und Goldpreisentwicklung.