Das neue Zinsexperiment der Zentralbanken

19.09.2016 | Prof. Dr. Thorsten Polleit

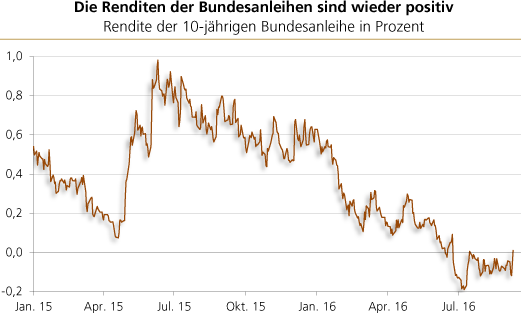

Am 9. September 2016, einen Tag nach der Zinsentscheidung der Europäischen Zentralbank (EZB), begannen die Renditen der langfristigen Anleihen weltweit deutlich anzusteigen. Beispielsweise stieg die Rendite erstmalig seit Mitte Juni (leicht) über die Nulllinie. Auch in den Vereinigten Staaten von Amerika zogen die Renditen für langfristige Papiere an.

Am 9. September 2016, einen Tag nach der Zinsentscheidung der Europäischen Zentralbank (EZB), begannen die Renditen der langfristigen Anleihen weltweit deutlich anzusteigen. Beispielsweise stieg die Rendite erstmalig seit Mitte Juni (leicht) über die Nulllinie. Auch in den Vereinigten Staaten von Amerika zogen die Renditen für langfristige Papiere an.

Quelle: Bloomberg

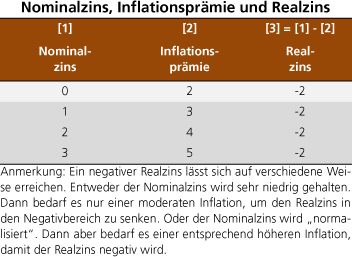

Die Zinsen sind zwar nach wie vor auf einem sehr niedrigen Niveau. Doch die jüngste Reaktion in den Zinsmärkten könnte sich rückblickend als richtungsweisend erweisen. Bislang war die Geldpolitik darauf aus, die Inflation bei etwa 2 Prozent zu halten und gleichzeitig die nominalen Zinsen auf oder gar unter die Nulllinie zu zwingen. Auf diese Weise wird der reale Zins (also der Nominalzins abzüglich der Inflation) negativ.

Doch diese Politik ist nicht dauerhaft durchführbar. Zum Beispiel geraten Ban-ken in Probleme, wenn die Nominalzinsen null oder gar negativ sind. Aber auch Unternehmen leiden bei derart niedrigen Zinsen. Beispielsweise steigen ihre (barwertigen) Pensionsverpflichtungen an und das verringert ihr Eigenkapital - eine Entwicklung, die für viele Unternehmen existenzbedrohend sein kann. Und nicht zuletzt steigt der Zorn der Bürger, die keine Verzinsung mehr auf ihre Sparguthaben verdienen können.

Es ist daher alles andere als unwahrscheinlich, dass sich die Geldpolitik ändern wird. Ein negativer Realzins lässt sich auch erreichen, indem die Geldpolitik dafür sorgt, dass die Nominalzinsen positiv bleiben, gleichzeitig jedoch für eine Inflation sorgt, die höher ist als der Nominalzins.

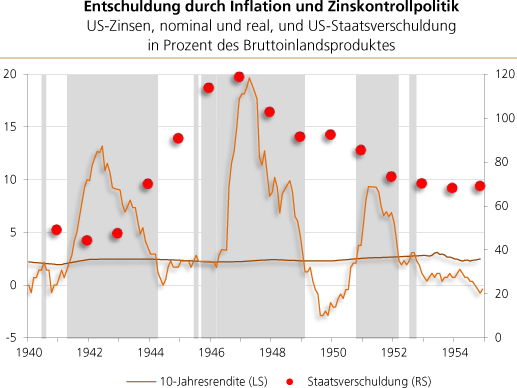

Eine solche Geldpolitik gab es schon einmal, und zwar in der Zeit von 1942 bis 1951 in den Vereinigten Staaten von Amerika. Diese Episode soll nachfolgend kurz betrachtet werden.

Finanzielle Repression 1942 bis 1951 in den USA

Die Vereinigten Staaten von Amerika finanzierten ihre Ausgaben im Zweiten Weltkrieg mit viel Kredit. Um die Zinskosten niedrig zu halten, erhielt die amerikanische Notenbank (Fed) im Jahr 1942 den Auftrag, die Zinsen für Staatspapiere mit kurzer Laufzeit bei 0,38 Prozent, die für lang laufende Staatsanleihen bei 2,5 Prozent zu fixieren.

Quelle: Federal Reserve Bank of St. Louis; eigene Berechnungen. Graue Flächen: Phasen, in denen die Inflation der Konsumentenpreise höher war als die Rendite der Staatsanleihen.